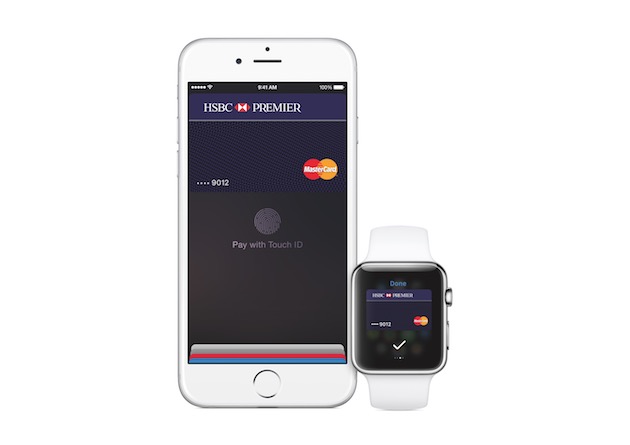

Apple Pay : flop ou encore ?

Apple Pay a été lancé il y a un peu moins d’un an : c’est avec iOS 8.1, proposé au téléchargement le 20 octobre 2014, qu’Apple a inauguré son service de paiement sans contact, d’abord aux États-Unis puis en Grande-Bretagne en juillet dernier. Si Apple Pay a démarré sur les chapeaux de roue, l’effet nouveauté s’est un peu tassé : Aite Group estime en effet que le service ne compte que pour 1% de toutes les transactions effectuées de l’autre côté de l’Atlantique.

Au sein du réseau de restaurants Take Panera Bread, la part des transactions Apple Pay ne représente qu’une part à un seul chiffre ; c’est 20% pour l’application iOS de la chaîne, dans laquelle on peut régler avec Apple Pay. Le chiffre est de 2% seulement pour tous les règlements chez l’enseigne de restauration Firehouse Subs.

Les analystes de cette société attribuent ce tassement par le peu de visibilité donnée par Apple à son service, le nombre de terminaux de paiement compatibles disponibles chez les commerçants, ainsi qu’une compatibilité limitée : iPhone 6 et 6s ou Apple Watch.

Si la concurrence n’a pas tardé à mettre sur pied ses propres systèmes de paiement — avec tout de même plusieurs mois de retard sur Apple pour Samsung Pay et Android Pay —, les consommateurs ne donnent pas l’impression d’avoir véritablement pris le pli, explique Bloomberg.

Ce tableau peu glorieux reflète d’autres études du même genre : en août, un sondage montrait que 13,1% seulement des utilisateurs éligibles au paiement Apple Pay avaient effectivement acheté quelque chose avec le système d’Apple (lire : L'adoption et l'utilisation d'Apple Pay en chute). Mais les données sont contradictoires, puisqu’une autre enquête dévoilée la semaine suivante montrait un taux de satisfaction de 98% pour Apple Pay…

Apple a d’ailleurs fait savoir à la publication qu’Apple Pay était très bien parti et ne cessait d’engranger de nouveaux utilisateurs : la croissance mensuelle des transactions est même à deux chiffres, souligne-t-on du côté de Cupertino. Il y a d’ailleurs quelques chances pour que le service reprenne du poil de la bête, si jamais il s’était essoufflé : le nombre de possesseurs d’iPhone compatibles va aller croissant suite au lancement des iPhone 6s.

Surtout, les règlements sans contact devraient logiquement se démocratiser : les commerçants américains ont pour obligation de renouveler leurs systèmes de paiement afin d’accepter les cartes à puce — et ces appareils intègrent aussi le support NFC.

J'attends toujours un quelconque lancement en France, que ce soit du côté d'Apple, Samsung ou Google.

@mssinkro

Ça m'étonnerait que ça marche en France. On a pas du tout la culture des cartes de crédit multiples. Par contre, moi qui utilisais passbook pour stocker mes cartes de fidélité, je me dis que c'est pas si con d'avoir rassemblé les CB dans Wallet, l'app est déjà prête.

Mais il va falloir du temps je pense. D'autant plus si ça change si doucement aux US.

Aucune date pour la France ? Aucune infos, rumeurs ou autre ?

Le probleme c'est que les circuits financiers sont établis comme des monopoles et qu'il faut qu'Apple négocie zone par zone et pays par pays.

En France on a encore l'habitude de payer beaucoup en especes (malgre la volonté totalitaire d'un gouvernement traitreusement a la solde des banques anglo-saxonnes et de l'OTAN) et installer en plus un moyen concurrent de la carte a puce dans la patrie de son inventeur (cf Roland Moreno) n'est pas évident. Ça pas être simple non plus dans les autres pays d'Europe qui sont attaché a leur souveraineté comme l’Italie, l'Allemagne ou la Suisse ou les transactions se font beaucoup en espèces.

D'ailleurs l'idee de faire des petites transactions par électronique est un sacré problème car cela fini de tuer le droit a l'anonymat et renforce la traçabilité comportementale de consommation mais en plus ça rend le système monétaire plus faible du fait que cela permet d’éliminer la monnaie et donc de virtualiser un peu plus l’économie, donc avec moins de garde fous.

Et puis il faut aussi se rendre compte que payer en espèce c'est un moyen de tenir son budget, alors que la carte de credit et l'antichambre de l'endettement...

@Moumou92 :

1 % de bobos parisiens pas plus !

La carte bancaire a encore un avenir.

Une bonne techno sécurisée est celle du paiement liquide, et pas celle de tout ces gadgets électroniques susceptibles d’être vérolés..

C'est certes complétement archaïque le paiement liquide, mais le plus sur.. enfin tant qu'un ne se fait pas voler son portif.

@rikki finefleur :

Tu as déjà entendu parler des faux billets ?

@RoboisDesBins :

Non Paris c'est Paris, le reste c'est sa banlieue. Allez je te taquine hihihi

@yngve :

Le cliché des bobos

Perso c'est bien simple: grace a apple pay, je ne prends plus mon portefeuille en sortant de chez moi (londres). La cb du compte perso, celle du compte joint et la carte de bus: tout dans le téléphone.

Et franchement j'adore. Faut essayer pour se rendre compte a quel point ça peut se rendre indispensable.

@Xap :

C'est un peu le probleme d'Apple Pay. Ca ne change pas forcement la vie des utilisateurs. Il ya pleins de situations ou on ne peut se passer du-dit portefeuille

@Sometime :

"Ça ne change pas forcément la vie des utilisateurs".

J'en fais partie des utilisateurs (contrairement à la casi-totalité des gens qui donnent leur avis ici) et je le répète: OUI ça a changé ma vie.

Vous ne voyez pas à quel point c'est génial parce que vous ne l'utilisez pas.

Finalement, peut être qu'Pay fera un flop a cause de toutes ces personnes qui critiquent sans avoir essayé.

@Xap :

C'est juste que t'es aussi rapide avec une bonne vielle CB, et que tu seras vite embêté par la compatibilité chez les commerçants.

Si demain on me dit que j'ai plus besoin d'emmener ma CB et que je pourrais payer partout ça m'intéresse sinon aucun intérêt de sortir son tel plutôt que la CB.

@ToM03

C'est bien plus rapide qu'une carte bleu.

Une carte bleu, tu d'obus attendre insertion, paiement comptant/crédit, taper le code, vérification, sans oublier le Carte muette.

Apple Pay (ou n'importe paiement sans contact) sont instantanée.

@Thegoldfinger :

En theorie oui, en pratique pas forcement

Personnellement je l'utiliserais si il était disponible en France, toute mes cartes Fidélité son déjà dans mon iPhone que ce soit avec Wallet ou FidMe, j'utilise également Wallet pour mes place de cinéma ou mes commande Mac Donald, cela fait gagniez du temps et de la place dans les poches d'ailleurs j'ai remplacer mon imposant porte-feuille pour un petit format ce serait également pratique si on pouvez l'utiliser avec les transports en commun.

@RoboisDesBins :

Merci Bernard Pivot

Si ça sort en France j'abandonne complètement ma carte bancaire.

Surtout que je crois que ça permet aussi de payer dans un autre pays que l'émission de la carte bancaire sans avoir les très chères taxes des banques.

@fousfous :

Tu sais qu'avec les bonnes cartes archaïquestu peux avoir la même chose! Je suis de passage aux Philippines. Ma Visa est reconnue... L'Apple Pay, j'ai de gros doutes pour ne pas dire plus...

Les terminaux de paiement américains ont l'obligation de supporter la carte à puce …

Heuuu … ouééé !!!!!!

Combien de dizaines d'année de retard les amer-ricains sur la France ???

@RoboisDesBins :

Pour l'histoire c'est tout à fait juste

Mais pour le raisonnement c'est bien du retard ou de l'amertume pour les américains de ne pas avoir été à l'origine de l'innovation sur la sécurité de payement avec la carte à puce

Pourquoi se priverait-on de rejeter délibérément une technologie de payement qui n'est pas faite pour l'utilisateur s'il est captif d'une entreprise après avoir été victime de protectionnismes (ici américain)

À une époque ou on peut se permette au moins intellectuellement de rejeter autant que faire ce peu certaines attitudes nauséabonds et privilégier des moyens de payements locales qui n'utilise pas le circuit des banques il serait absurde de s'en priver

Il faut bien comprendre que la dérive d'un système financier en perdition ne peut plus se cacher derrière les opinions de suiveurs d'opinons fabriqués de toute pièce

Si le pourcentage prélevé lors d'un paiement par les banques ne diminue pas quand la sécurité diminue la part de l'assurance, on peut y voir une brèche laissé ouverte pour de véritables innovations pour l'utilisateur qui préfèrera sans doute une baisse du coup plutôt qu'un financement d'une société sans scrupule sur le plan financier (ici Apple)

Enfin, cela reste toujours vrai si on résonne également sur le plan financier en tant qu'utilisateur de biens de consommation à différentes échelles locales comme globales

On restera certainement amnésique quant au pourcentage prélevé par les banques qui n'a pas diminué après la numérisation des transactions dont le coup a fortement baissé …

Savez-vous qu'en France toutes les banques proposent des cartes de crédit compatibles NFC, il suffit de les activer auprès de sa banque.

Ensuite les paiements sont limités aux environs de 20€ ( 20£ à Londres en juillet lors de mon dernier séjour).

Alors ceux qui veulent abandonner la carte bleue vont pas manger gras tous les jours.

C'est intéressant certes, mais pas plus qu'une CB sans contact chez nous et elles, au moins elles fonctionnent partout sans aucune anicroche...

@marcpafr :

La solution Apple et normalement plus sécuriser, donc le plafond pourrais êtres revu à la hausse.

@jessy :

Il n'y a pas de plafond avec APay

@marcpafr :

Ah oui le système non sécurisé qui permet de se faire vider sa carte bancaire très rapidement...

@marafr

Il n'y a pas de plafond avec Apple Pay.

@marcpafr :

Ben justement APay permet de dépasser la limite des 20€ (100€/jour max).

Le plus important pour moi, et c'est son énorme avantage, est pour les paiements en ligne. Un jeton et aucune information de ma carte n'est transmise sur le net. Ça c'est le pied...

Perso, c'est la raison pour laquelle je n'ai pas encore changé mon i5

L'idée est bonne mais trop compliqué pour le client final. S'aurait été plus simple de dire au gens que votre compte Apple vous permet de payer. Et je vois pas trop se qu'ils attendent.

@marcpafr :

Si je dis pas de bêtise, si un terminal supporte une carte bleue NFC, alors il supportera Apple Pay à son lancement, c'est la même technologie en dessous.

Et c'est faux de dire que Apple Pay n'est pas plus intéressant qu'une CB NFC : tu n'y vois peut être pas d'avantage mais Apple Pay apporte une énorme couche de sécurité, là où il n'y en a aucune sur une carte bleue. Pas pour rien que les paiements sont limités à 20€ !

@Rez2a

Merci Rez2a. Tu as tout résumé :)

En France ce sont les banques et Visa qui lanceront les achats par smartphone : appli et NFC.

ça ne veut pas dire que ça marche car si les Français utilisent des mots de passe du type 1234, ABCD, etc ils ont peur de payer vie le smartphone.

Il y a un problème de plus : ceux qui seront les plus prêts à utiliser ce système sont les possesseurs d'iPhones qui n'auront jamais la possibilité d'utiliser NFC et une appli autre qu'Apple Pay vu la politique d'Apple !

De plus je trouve qu'Apple s'engraisse de plus en plus sur notre dos avec le taux de conversion $/€, le taux de marge et les évolutions au compte gouttes. Je ne suis pas prêt de contribuer à leur enrichissement supplémentaire en prélevant un % sur nos achats !

@diegue

Ça ne coûte rien aux consommateurs ni aux commerçants.

Apple se sert sur la commission interbancaire qui existe déjà.

Pourquoi les banques jouent le jeu ? Car elles sont gagnante au final.

Apple Pay est tellement sécurisé que les assurances font fondre leur police d'assurance des paiements bancaires.

Pour résumer (chiffre imaginaire):

SANS Apple Pay :

-commerçant paye 2% de commision à la banque

-banque paye 0,5% à l'assureur

AVEC Apple Pay :

-commerçant paye 2% de commission à la banque

-banque paye 0,2% à Apple et 0,2 à l'assureur

@diegue :

Mais quel est le rapport entre APay est les conversions $/€ ?

Si tu payes 100€ en France avec APay, bah ton compte sera débité 100€ ni plus ni moins

Je veux simplement dire que Apple nous prend déjà beaucoup d'argent, et j'en suis complice puisque je viens, de dépit !!, d'acheter un iPhone 6S Plus, et que je ne souhaite pas trop que le % de l'Apple Pay vienne gonfler les bénéfices de Apple qui, comme Google, MS et autres, ne paient pratiquement rien en France !

Les statistiques sont biaisées. Il faudrait savoir quel proportion des gens qui peuvent l'utiliser l'utilisent réellement.

En plus, chez Panera par exemple, tous les terminaux ne sont pas compatibles…

Il faut sauver le soldat "Liquide" !

Tous ces moyens de paiement sont promus par ces fabricants de fausse monnaie que sont ces bandits de banquiers, et ils visent à nous priver progressivement de nos espèces.

Boycott pur et simple de ces services ! Vivement que cela rejoigne feu Moneo.

Viva el libertad ! Viva el General Alcazar !

@Stanley Lubrik :

Le liquide ça permet surtout l'évasion fiscale et le travail au noir, on voit le résultat en Grèce...

Et ça aide aussi les organisations criminelles...

@fousfous :

Et quand tout ton argent sera uniquement sur carte et que tu ne pourra plus avoir de liquide, ça sera tellement plus simple pour les banques et les gouvernements de te taxer. Et de te contrôler.

Wolf, révolutionnaire dis donc, ça va être un bal avenir, sous couvert de la "simplicité d'utilisation".

@Xap :

Je n'ai pas dit que cela n'a pas changé la votre. Je dis que ca ne va pas la changer a tout le monde. Notamment a cause d'un ratio benefice/embêtement pas si favorable. Et je parle aussi en connaissance de cause. Apres n'étant pas sectaire, libre a chacun de trouver ça plus ou moins génial. Pour ma part en dehors de l'utilisation in-app, j'en suis revenu.