Revolut présente une offre Business gratuite

Revolut présente une offre Business gratuite, conçue pour les indépendants et les petites entreprises. Cette formule gratuite intègre les services indispensables, mais les services avancés restent réservés aux clients de l’offre payante. La néobanque généralise ainsi le modèle freemium qui fait son succès… et celui de ses concurrents.

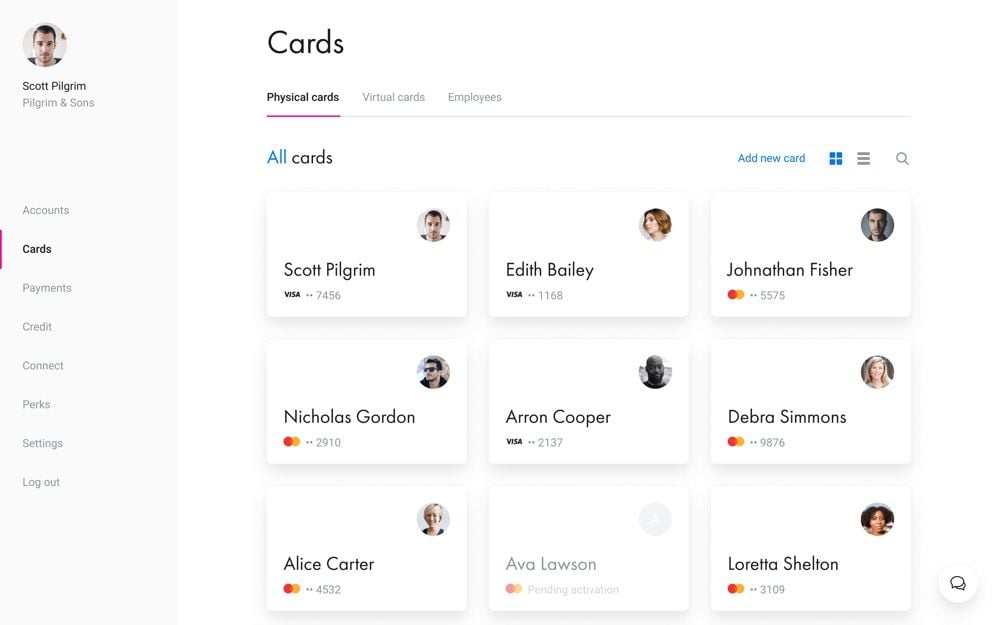

Revolut fournit désormais gratuitement des comptes entreprises en euros et en livres, avec un IBAN international et des cartes physiques et virtuelles. Les utilisateurs de l’offre Business peuvent détenir et échanger jusqu’à 28 devises, gérer leur compte avec un espace client sur le web comme avec l’application iOS et Android, ou encore utiliser les intégrations avec Slack et d’autres services.

Les utilisateurs de l’offre Business peuvent faire autant de virements aux autres utilisateurs de Revolut qu’ils le veulent, mais ne peuvent pas effectuer plus de cinq virements bancaires nationaux sans payer. Revolut facture 0,20 € par virement national supplémentaire et 3 € par virement international, et prend 0,4 % de commission sur le change et 2 % sur les retraits.

Revolut segmente maintenant son offre selon le nombre d’utilisateurs. Un indépendant ou un couple d’entrepreneurs peuvent utiliser l’offre gratuite, et ajouter des utilisateurs pour 5 € par tête de pipe. L’offre à 25 € par mois permet de gérer dix utilisateurs, offre 100 virements nationaux et 10 virements internationaux, et lève les commissions jusqu’à 10 000 € de mouvements.

Payez 100 € par mois, et vous pourrez fournir deux cartes à 30 salariés, effectuer 1 000 virements nationaux et 50 virements internationaux, et manipuler jusqu’à 50 000 € sans frais. Enfin, pour 1 000 € par mois, Revolut lève toutes les limites. L’offre Business se distingue par ses outils de gestion des comptes et des dépenses, la possibilité de gérer les cartes comme des comptes de frais, et son intégration aux outils de l’entreprise par le biais d’une API.

1000€ / mois viiindiouuu

@R1x_Fr1x

Faut voir ce qui se fait dans les banques « classique »

Sinon il y a Shine sur le même créneau et en France. 😉

@beo

Shine ne propose pas (encore) d’API et de multidevises, mais est plus adapté à la réalité franco française de création d’entreprise (dépôt du capital social, nos amis anglais ne connaissent pas leur bonheur).

Je pense que Quonto serait une meilleure comparaison, mais toujours en moins musclé.

@nicky_rabbit

Je suis sur Qonto. Cette offre revolut me fait de l’oeil. En quoi Qonto est moins musclé ?

@Pico

Sauf erreur pas de multi devises, moins d’outils pré-intégrés, pas d’API ouvertes.

Rien que pouvoir recevoir des virements en USD sans frais m’intéresse.

Shine : c'est 7,90€ par mois contre Zéro pour Revolut

ON EST CHAMPION🇩🇿🇩🇿🇩🇿🇩🇿🇩🇿🇩🇿🇩🇿🇩🇿🇩🇿

@wolfkeep

De quoi ?

@wolfkeep

De ?

@wolfkeep

Non, nous 🇫🇷

Quid de l’offre familiale ?

Bof - une vraie banque pour un compte professionnel permet souvent de gérer des découverts.

@Beaubarre faut pas avoir de découvert, c’est tout!

@Wolf

Vous avez déjà travaillé dans le domaine entrepreneurial ? Car ce genre de réaction cache une ignorance de ce monde là...

Le vrai problème étant bien sûr le dépôt d’espèces et de chèques, ainsi que l’absence de chéquier, essentiels quand on est un professionnel.

Ce qui veut dire que, comme pour les particuliers , Revolut ne peut être qu’un compte « secondaire » , dédié aux opération courantes comme les notes de frais ou les déplacements à l’étranger.

C’est d’ailleurs le seul vrai défaut de toutes ces neobanques, très séduisantes, ceci dit,

@informatix33 Pourquoi cela ? Je n’utilise pas de chèques depuis + de 15 ans.

Pour le cash, les particuliers ont plutôt tendance à en tirer qu’en déposer ...

Je pense qu’on peut utiliser N26 ou Revolut en 1er et avoir un compte à l’ancienne en complément.

@Wolf

Pas dans le monde de l’hôtellerie restauration, du bâtiment, de la relation clientèle, etc. en tout cas...

Vous travaillez dans quelle secteur pour « ne pas en avoir besoin » ?

@Wolf

+ 1

Je suis en train de passer chez boursorama et c’est exactement ces contraintes qui m’ont fait peur (dépôt de liquide et de chèque)

Je vais tester pendant quelques mois en essayant de m’en passer et si je vois que ça se passe bien, je supprimerais mon compte courant au CM

@Wolf

Et non... ça dépend des profils. J’ai un ami qui est moniteur d’auto école libéral et dont les parents d’élèves font des chèques

@Wolf

Exactement ce que je fais; un compte courant normal peu utilisé qui sert au virement sur N26 compte principal 😎

Elle rejoint là N26 pour auto-entrepreneurs, mais toujours le même problème : l’encaissement des chèques !!!

Bunq les surclasse toutes !! Avec son compte business .

Shine était gratuit au départ mais ne permet pas de gérer des devises !Tout çà est à revoir !!

Pour le moment l’application classique Revolut ne fonctionne plus sous iOS 13 version bêta développeur

@joregarvit

Il suffit de demander la version beta de Revolut. Elle corrige le problème.

@FloMo

Je vous remercie.

Bonne journée à vous

avec la dernière mise a jour iOS 13.3 et la dernière version de Revolut : ça fonctionne

Perso, j’utilise Revolut Business uniquement pour mes frais habituellement payés en CB. Ça me permet de disposer d’Apple Pay, que ma banque pro ne me propose pas.

@FloMo

J’ai bien installé la version bêta qui fonctionne à merveille.

Vous êtes à quelle banque s’il vous plaît ?

L’indisponibilité d’Apple Pay peut être résolu grâce a l’application max.

@joregarvit

Crédit Mutuel. Mais quand j’ai essayé, ça ne passait pas sur la carte Business.

Revolut répond à 100 % à ma problématique. Ce n’est pas très contraignant et c’est sécurisé (côté app iOS, ce n’est pas du React Native, donc je suis en confiance car conforme OWASP)

Étant du métier, je suis un peu tatillon sur la sécurité des apps iOS.

@FloMo

Je comprends à présent.

Et pour la remise de chèque ?

Il faudrait déjà corriger le bug qui empêche les gens de valider leur identité, cela fait des mois que j’essaie de la valider mais rien ne fait...

Est-ce que l’on peut adosser un TPE virtuel sur ces comptes pro, comme avec les banques classiques ?

@lawappe

Oui

@Brice21

Un exemple stp.

@lawappe

https://poynt.com/terminal/

Ce terminal envoie même la note à ton compte bunq!

Source : https://together.bunq.com/d/6004-receiving-receipts-from-pin-terminal-payment

@Brice21

Merci.

En revanche c’est un TPE. Moderne, mais terminal quand même. Pas un TPE virtuel.

Je ne vois jamais mes clients. Ils paient en ligne via un TPE virtuel, genre e-transations (via Paybox).

A ma connaissance (y’a un an ou deux), aucune neobanque ne le propose 😐

@lawappe

Bunq le propose avec son service bunq.me (bunq.me/brice le montant que tu veux pour me remercier) parfait si tu ne connais pas leur e-mail, marche aussi par sms... et ils ont aussi une fonction de requête de paiement qui passe par iDeal ou SoFort pour récolter le paiement (https://bunq.me/open-request/t/c71752ff-b7c2-4820-9f2d-92e1bb1d9e99 pour me payer 1€). Tu encodes le montant et partage le lien avec la personne (comme tu veux) qui doit payer dans l’app bunq. Cette personne clique le lien et peut payer par toutes sorte de moyen, incluant carte de crédit et virements.

@Brice21

Uuufff. C’est trop compliqué pour le client 😵

@Brice21

Ah bien ça !

@lawappe

La seul Noé-banque qui gère le TPE est MyPos

@Wolf

Autant ne pas avoir de découvert pour un particulier j'adhère.

Mais pour un pro - ton client paie avec un certain délai et en plus il peut être en retard. Du coup il suffit de qques factures pour être à découvert face à tes charges fixes sans que ce soit ta faute.

Et quand t'es à découvert - du genre t'as besoin d'acheter des matériaux - t'arrêtes ton activité jusqu'à ce que les factures sont encaissées et tu laisse tomber tes autres clients?

@Beaubarre

????

@Beaubarre

Enfin une réponse (malheureusement) réaliste.

Du coup, jamais de découvert sur aucun des deux comptes… je dépense enfin mon argent, et il coûte moins chère que celui de mon banquier 😇

Je ne comprends pas. On continue de payer des frais mensuels comme dans les autres banques ?

Quel intérêt ?