En France, il faut avoir 15 ans pour créer son compte iCloud et utiliser Apple Pay

Suite à la publication d’une actualité sur une néobanque dédiée aux adolescents qui offrait Apple Pay, plusieurs parents ont signalé qu’il n’était pas possible de configurer le système de paiement sans fil d’Apple sur l’iPhone de leur enfant. De fait, si vous essayez d’ajouter une carte de paiement dans l’app Wallet, vous pouvez tomber sur ce message d’erreur pas très utile qui signale que le compte iCloud ne peut pas être utilisé.

Vérifications faites, il y a bien une limite d’âge pour utiliser Apple Pay. Cette fiche technique sur le site de support d’Apple signale qu’il faut avoir au minimum 13 ans pour ajouter une carte, mais en soulignant que la limite réelle peut être plus élevée « selon le pays ou la région », sans donner de liste.

Nous avons pu vérifier qu’en France, la limite est de 15 ans. En-dessous, il n’est pas possible d’ajouter une carte de paiement dans Wallet, ni d’utiliser Apple Pay. Dès le quinzième anniversaire, cet ajout est possible et le service de paiement mobile d’Apple est disponible. Apple se base sur la date de naissance renseignée lors de la création du compte iCloud pour déterminer si Apple Pay est actif ou non.

Cette information ne peut pas être changée après avoir créé le compte, c’est logique. En revanche, il n’y a aucune preuve à apporter à la création, ce qui peut permettre aux plus malins d’accéder à Apple Pay plus tôt1. Nous avons pu le confirmer avec une jeune de 14 ans qui utilisait déjà le service de paiement d’Apple. Lors de la création de son compte iCloud, elle avait ajouté cinq ans de plus à sa date de naissance…

En France, les cartes de paiement avec autorisations systématiques sont pourtant courantes à partir de 12 ans, même si Pixpay en propose dès 10 ans. Une autorisation des parents est obligatoire à cet âge et c’est à partir de 16 ans que l’on peut ouvrir son propre compte courant, parfois même sans autorisation des parents. Dans tous les cas, il faudra attendre 15 ans pour utiliser Apple Pay, même si l’enfant dispose d’une carte de paiement compatible.

Pourquoi ce décalage ? La réponse est à chercher… du côté du Règlement général sur la protection des données, le fameux RGPD. Ce dernier prévoit un âge minimum à partir duquel une personne peut consentir elle-même au traitement de ses données. En-dessous de cet âge, un enfant ne peut pas consentir au traitement de ses propres données personnelles sans l’autorisation d’un responsable légal.

Le RGPD prévoit que cette limite est de 13 ans au minimum, avec une marge de manœuvre pour les États qui peuvent l’ajuster entre 13 et 16 ans. Vous l’aurez peut-être deviné, la limite a été fixée à 15 ans en France, à l’occasion d’une mise à jour de la loi Informatique et Libertés votée à la fin de l’année 2018.

Depuis cette date, un mineur de moins de 15 ans ne peut pas créer de compte numérique sans l’accord de ses parents. Chez Apple, cela veut dire que les parents doivent créer le compte iCloud pour leurs enfants, dans le cadre du partage familial. Avant ce changement, la limite était de 13 ans, la même qu’aux États-Unis. Par simplicité, Apple a choisi le même âge pour limiter l’accès à Apple Pay.

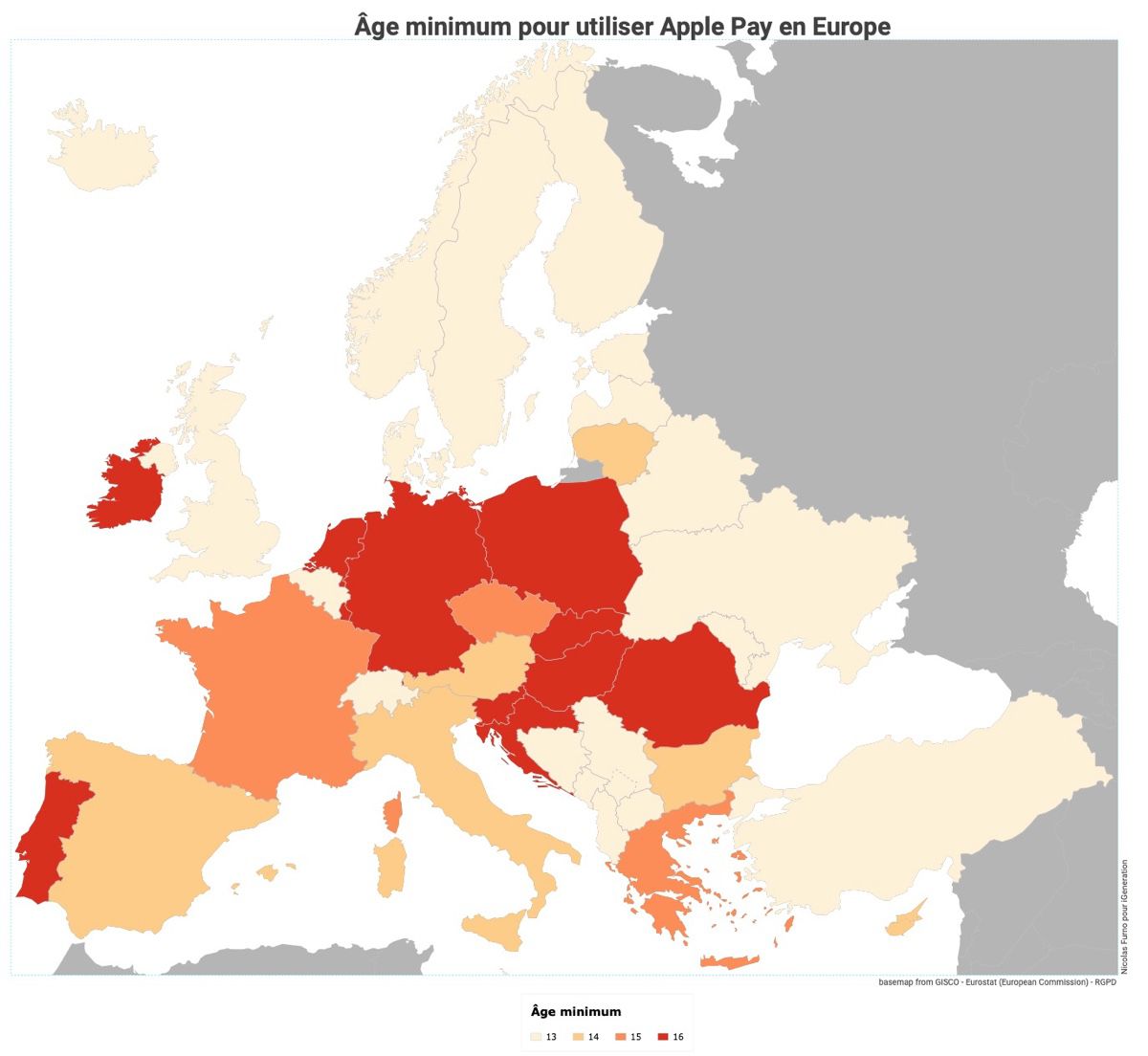

Limites par pays européens

Chaque pays européen peut ajuster cette limite d’âge dans le cadre du RGPD, elle n’est pas identique partout aussi chez Apple. Cette carte recense l’âge minimum pour utiliser Apple Pay, qui est aussi l’âge nécessaire pour créer son propre compte iCloud sans partage familial, dans tous les pays européens.

Par défaut, la limite est à 13 ans, sauf dans ces pays :

- 14 ans : Autriche, Bulgarie, Chypre, Espagne, Italie et Lituanie ;

- 15 ans : France, Grèce et République tchèque ;

- 16 ans : Allemagne, Croatie, Hongrie, Irlande, Kosovo, Liechtenstein, Luxembourg, Pays-Bas, Pologne, Portugal, Roumanie, Slovaquie et Slovénie.

-

Tricher, c’est mal. ↩︎

Sur Revolut, avec l’offre premium, il est possible d’obtenir une carte à 8ans.

Oui et non. On peut en créer un pour un enfant dans le cadre de la famille.

Ah ces limitations idiotes que nos politiques créent. On dirait qu'ils n'ont jamais été jeune...

Et comme quoi il faut toujours se faire passer pour adulte quand on s'inscrit, dans le doute ça évite les limitations.

@fousfous

Si c’était de l’ironie je suis désolé je ne l’ai pas saisie 😬

Mais dans le cas contraire je ne suis pas d’accord avec toi du tout. Les jeunes sont exposés et particulièrement manipulables quand il s’agit de finance. Leur laisser la possibilité de gérer un compte et d’avoir des moyens de paiement complets trop jeune est extrêmement dangereux. Les jeunes justement, l’argent leur brûle les doigts. Imagine des gamins de 12 ans qui s’endettent ou qui claque toute leur finance dans des micro-transactions ou des achats in-app par exemple. C’est la porte ouverte à tout après. Déjà que les adultes ne savent pas gérer leur finance, il n’y a qu’à voir le nombre d’interdits bancaires fichés à la BDF et ailleurs pour s’en rendre compte, alors des jeunes ...

Bien sûr ça ne veut pas dire tout interdire avant 18 ans c’est certain mais ouvrir trop les vannes on sait ce que ça donne.

@ruru75020

Le problème c’est le compte en banque pas la carte. On peut avoir une carte avec un compte bloqué sans découvert pour de l’argent de poche.

Pour les parents c’est plus simple à surveiller que de l’argent papier.

@ruru75020

J'ai pas dit de permettre aux jeunes de s'endetter...

Pour les achats in app ils peuvent déjà le faire et pas besoin d'Apple Pay pour ça. Au pire si ton gosse il sait pas gérer tu lui donnes de l'argent que sous forme de carte App Store.

Et pour le paiement c'est quoi la différence entre une carte bancaire et Apple Pay? A part qu'Apple Pay est plus sécurisé.

Il faut arrêter de prendre les jeunes pour les débiles, après si toi tu montres pas l'exemple ça risque d'être compliqué pour eux mais sinon normalement ça pose pas de problèmes.

@fousfous

"Ah ces limitations idiotes que nos politiques créent."

Juste pour savoir: as-tu des enfants ?

@pat3

Non, mais j'ai été enfant.

J'avais même le droit à de l'argent de poche et pourtant je cramais pas tout.

Je ne me suis pas non plus ruiné en achat in app (non j'avoue a l'époque c'était surtout des apps premium a plus de 5€), le fait de pouvoir acheter carte iTunes c'était bien pratique quand même (ça aurait pas été possible avec différents store ça).

@pat3

Il EST lui-même un éternel enfant... 🤦♂️

@pat3

C'est un ado.

Merci de l info. Je vais pouvoir expliquer au gamin le problème et le faire patienter un peu.

C’est pas nouveau

En Belgique mon fils a depuis ses 11 ans une MasterCard Crédit et une Maestro bunq.com.

L’âge est celui retenu par la France dans le cadre de la liberté que lui donne le RGPD pour déterminer l’âge à partir duquel un mineur peut consentir seul à des services « de la société de l’information » (art. 8 RGPD)

Si il faut avoir 16 ans pour ouvrir un compte bancaire... sur quel compte débitent les cartes délivrées à 15 ans (voire 12 ans par certains si j'en crois l'article )??? 😳

@r e m y

Sur le compte en question.

La différence se joue ailleurs :

- de la naissance à avant 12 ans, le jeune ne peut pas utiliser son compte, même avec accord préalable des parents. Seuls les parents peuvent utiliser ce compte, il est juste nominatif pour l'enfant, rien de plus. Pareil pour le livret A.

- à partir de 12 ans, le jeune peut déposer ou retirer de l'argent de son compte et/ou livret. Mais ces opérations peuvent être limités en montant et/ou fréquence, et les retraits necessite l'accord préalable des parents (pas à chaque, j'imagine). Et les parents restent maitre du compte, y compris de s'en servir pour eux (Jordi syndrome inside)

- à partir de 16 ans, le jeune peut demander une *carte* bancaire associée à son compte. Et il est désormais libre des opérations dessus, tandis que les parents ne disposent plus librement des sommes dessus, ils sont légalement tenu de justifier l'accord préalable du détenteur. Le seul truc qui diffèrent encore avec l'age adulte, c'est que les retraits de son livret peut être bloquer par les parents.

Attention, si le droit indique ce qu'il peut faire, c'est pour dire aux banques ce qu'elles ne peuvent pas refuser à un jeune possesseur d'un compte ou un livret en fonction de son âge. Cela n'interdit nullement aux banques de proposer des droits supérieurs, dès lors que cela ne rentre pas en conflit. Genre une carte bancaire associée dès 10 ans, mais pas en autorisant les retraits sans que les parents aient donné leur accord, ni sans interdire aux parents de retirer leur autorisation.

@byte_order

Merci! 👍

Très clair