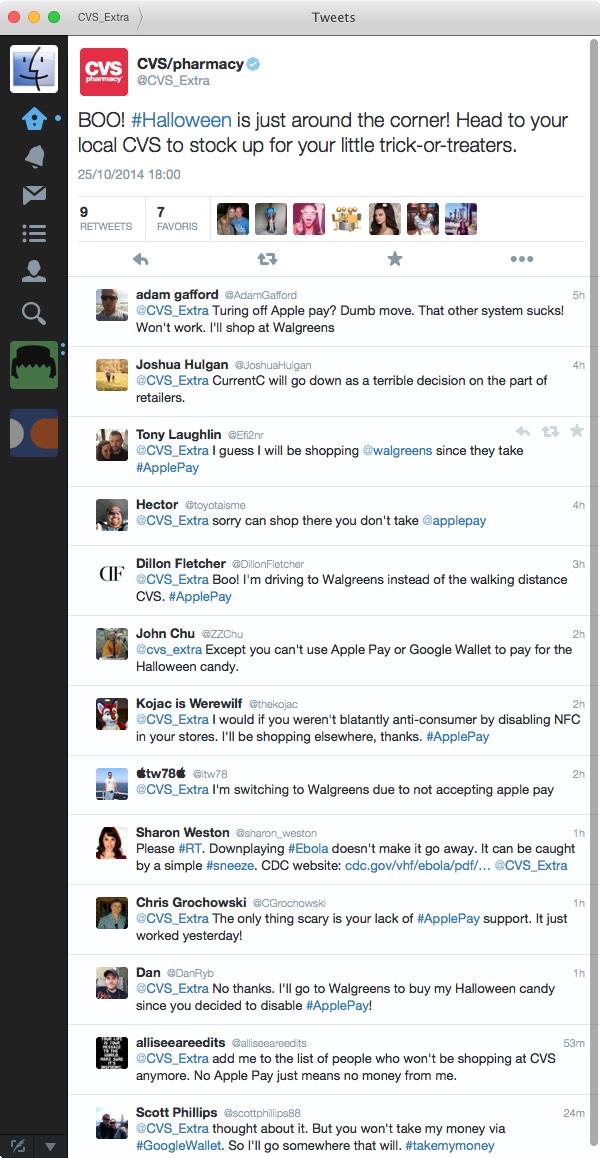

Apple Pay refusé par un groupe de grandes enseignes américaines

Plusieurs enseignes nationales américaines sont vent debout contre Apple Pay. Le lancement lundi dernier de ce système de paiement a braqué certaines chaînes, parmi les plus importantes du pays. C'est au tour de CVS, une énorme chaîne de pharmacies de refuser les paiements par Apple Pay. Le qualificatif de pharmacie est d'ailleurs assez restrictif puisque ces boutiques servent aussi de droguerie de quartier au sens large, comme Wallgreen, autre géant mais, lui, partenaire d'Apple.

MacRumors explique que les boutiques CVS n'accepteront plus les paiements mobiles (cela concerne aussi Google Wallet par ricochet). Les bornes NFC ont été désactivées. A la place, le vendeur doit expliquer au client qu'un système maison sera proposé l'année prochaine, dans l'attente, il doit utiliser un autre mode de paiement plus classique.

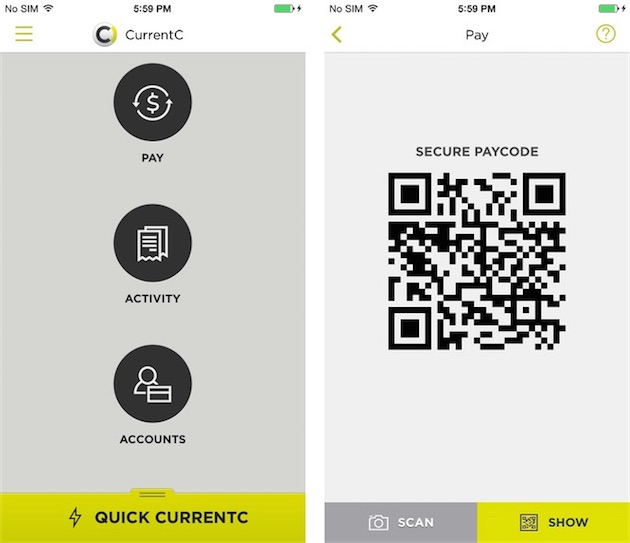

Il en est allé de même cette semaine avec le réseau de pharmacies Rite Aid. Ces marques font partie d'un joint venture, Merchant Customer Exchange (MCX), créé il y a deux ans, qui va utiliser une application baptisée CurrentC. Elle est déjà proposée en version bêta sur l'App Store.

Ce système, officialisé au tout début septembre, n'utilisera pas la NFC - qui impose dans certains cas de financer la mise à jour des caisses enregistreuses - mais des QR Code. Il faudra donc déverrouiller son téléphone, lancer une app et viser le visuel en question. Toutes choses qu'Apple Pay rend complètement superflues puisqu'il fonctionne même depuis l'écran verrouillé de l'iPhone (lire Apple Pay en photos et en vidéos).

L'avantage de CurrentC — pour les enseignes — est qu'il contourne les cartes bancaires et les organismes qui les distribuent (le prélèvement se fait directement sur le compte du client). Le système fonctionnera aussi avec des cartes cadeaux ou de fidélité et permettra de proposer des réductions supplémentaires. En outre, l'enseigne sera en mesure de collecter davantage d'informations sur son client qui seront ensuite utilisables entre les membres du joint venture, là où Apple a bien insisté sur le fait que la transaction restait anonyme à ses yeux.

Le problème pour Apple est que MCX regroupe quelques noms de premier plan : Walmart, Best Buy (qui a stoppé la NFC en 2011 du fait de coûts jugés trop élevés au vu des usages qui en étaient fait à l'époque et qui n'entend pas s'en resservir), Shell, Exxon, Dunkin' Donuts, Target, Old Navy, Banana Republic, Gap, etc. Ce joint venture, qui voit d'un mauvais oeil l'arrivée de ce tout nouvel acteur, pèserait pour 20% des dépenses en boutiques sur le sol américain.

Merci Benjamin

Si Apple Pay a du succès, ils devront faire machine arrière.

Le problème, ce sont les petits commerces. Il n'ont pas les moyens d'assumer l'achat de terminaux (chers à l'achat, vite dépassés par les nouvelles technologies…) qui doivent assurer leur fonctionnement avec plusieurs systèmes (NFC…) et de surcroît voir leurs revenus amputés par des commissions qui emplissent les poches des financiers, soit une amputation directe du fruit de leur travail (marges bénéficières).

Combien de petits commerçants n'acceptent que le cash ? Ou alors, ils ne peuvent accepter le paiement par cartes et bientôt par téléphones portables qu'à partir d'un certain montant ?

Ces petits commerces représentent une part significative des échanges commerciaux, mais ils sont traités comme les grandes enseignes pour qui les 0,5% ou un 1% de commissions apportent plus d'avantages que le montant de leurs pertes au profit des banques : plus de rapidités au passage à la caisse, voire la somme des achats du cadis est déjà calculée sans qu'il y ait besoin de passer les articles sur un tapis roulant, ce qui veut dire économies sur les salaires parce que moins besoins de caisses, etc.

Le système tel qu'il évolue est inégalitaire et la cupidité est toujours de mise. Ce sera l'obstacle à dépasser pour que le moyen se généralise.

Pour les clients, les complications se multiplient au lieu de se simplifier.

Donc l'étape suivante pour Apple est de vendre un iPad spécial qui fait caisse enregistreuse pour Apple Pay...

Suffit de voir demain les solutions, plutôt que hier les problèmes pour gagner de l'argent, toujours plus d'argent...

Non. Simplement laisser les marchands obtenir la NFC dans le cadre du renouvellement de leur terminaux pour cartes. L'Etat Fédéral et les banques encouragent vivement à cela dans le cadre du déploiement de EMV.

Aux usa la migration à EMV commence en 2015 : le renouvellement des terminaux que vont opérer les banques et organismes de paiement imposent d'ajouter l'usage des cartes à puces EMV et au passage d'intégrer NFC.

En Europe nfc sera généralisé d'ici 2020-2025. Le parc évoluera au gré des remplacement.

Toutes ces enseignes ont des concurrents qui acceptent Pay, ce sont donc les consommateurs qui décideront (cf. dernière illustration) et je ne serai pas surpris que d'ici quelques mois on commence à voir des news sur des enseignes qui retournent finalement leur veste en faveur d'Pay surtout après la sortie de l'Watch...

apple pay étant, comme tout ce que fait apple, un système bêtement fermé et propriétaire, cela n'a par définition aucune chance de se généraliser à l'ensemble des consommateurs ou des commerces

Par contre, on pourait imaginer que ça incite les banques ou les concurrents sous android à lancer un standard du paiement NFC (auquel les iphones n'auront d'ailleurs même pas accès car ils seront enfermés dans apple pay)

Mais il reste aussi tout à fait possible que le paiement NFC n'ait tout simplement aucun intérêt ni aucun avenir, que ce soit par les banques ou apple ou android

C'est basé NFC et repose sur l'actuel système des organismes de cartes de paiement et les banques.

Ca sera donc géneralisé et fonctionnel. Comme à terme les autres mobiles avec leur propre solution NFC. Ca va aller ensemble.

Vous vous trompez sur Apple et l'industrie. Elles roulent ensemble. Voir iTunes store et les majors de la musique, voir Apple et Disney etc.

Apple ne joue pas solo. Pratiquement toutes ses solutions ont pour objectif de se marier à une industrie déjà en place.

L'iPhone n'a pas fait sans les télécoms mais avec eux. Même si Apple utilise son rouleau compresseur pour forcer.

Etc.

En gros pour rendre ça clair, Apple prélève 0,15% sur chaque transaction que mastercard et autres déduit de sa propre commission.

En échange de la sécurité béton au Apple offre avec son système .

De la fraude il y en a à la tonne et ce la coute des millions aux mastercard de ce monde . Avec Apple pay ils ont la chance d'éradiquer cette fraude et donc de sauver des millions de dollars. Bien plus que le maigre 0,15%. Donc cest gagnant gagnant pour tout le monde.

En résumé, le talent de développement d'Apple au service des opérateurs de carte de crédit .

@gigi :

Cela pourrait éradiquer la fraude uniquement si le système est généralisé à l'ensemble des commerces. Car sinon tu seras toujours obligé d'avoir une carte bancaire et le risque de fraude sera toujours aussi grand. Car en attendant personne ne prendra le risque de ne jamais prendre de carte bancaire avec soit et de sortir uniquement avec son téléphone.

Dans un monde avec apple maitre du monde qui gère l'unique mode de paiement chez tous les commerçants, cela fonctionnerait mais jamais cela n'arrivera :)

C'est exactement ça... tout le monde s'y retrouve... et le consommateur final aussi... qui ne s'est jamais fait piquer 2 ou 3000 € par fraude... et remboursé que 3 semaines après... Quand ça vous arrive ça fout les boules... et beaucoup de tracasseries... porter plainte, aller à la banque, remboursements tardifs... etc... toujours devoir surveiller les mouvements de son compte... etc... encore faut-il s'en apercevoir...

La seule raison de ce refus est que ces "commerçants" ne peuvent plus récupérer des infos sur leurs clients avec ApplePay

Je trouve cela plus sécurisant plutôt que de voir trainer et enregistré mon coordonnées bancaires partout où je paye par carte

Quand la majorité des "consommateurs" aura réalisé cela , nul doute qu'ApplePay va flamber …!

@Darth Philou :

C'est exactement ça...

Je suis curieux de connaitre ce qu'il propose avec le système QRcode ??

Je suis à peu près certain que Apple Pay ne prendra pas. Trop contraignant pour les commerçants, pas assez d'avantages. Autant payer avec une CB NFC.

Totalement convaincu que ça va prendre.

Apple pay repose sur la NFC. La solution Apple profite naturellement du déploiement de NFC et non l'inverse

Et NFC va être mis de base dans les renouvellement de terminaux à carte.

Ca prendra son temps mais ça deviendra un truc banal du quotidien tout comme, enfin, le paiement via NFC sur Android.

oui... avec 20 balles de paiement max... ;-) ça risque certainement pas de prendre , le paiement avec ta carte nec non sécurisé... avec en plus le risque de te faire siphonner 20 balles par quelqu'un qui passe près de toi... avec le matériel idoine...

En face, avec Apple Pay, tu peux payer n'importe quel montant sans aucun risque... bien sûr que ça prendra... et plus de risques de bloquer tes cartes si tu te fais voler ton tél... le pied quoi... au contraire, très vite, les gens refuseront de payer autrement que par Apple Pay... ce sera flagrant... tellement simple et tellement sécurisé... et je parie que les paiements par internet feront pareil... plus de risques de se faire pirater ta carte... lorsque tu achètes quelque chose sur un site... ;-) bien sûr que ça va prendre et 2 x plutôt qu'une...

Je ne suis pas certain que Apple Pay avec Touch ID ne soit pas piratable: le téléphone ne communique pas l'empreinte digitale, mais un signal oui/non qui confirme la validité de l'empreinte. Du coup, un système qui vient court-circuiter Touch ID et qui renvoie un signal "oui" dans tous les cas ne me semble en théorie pas infaisable, bien que cela ne doit pas être accessible au premier venu, j'en conviens.

Par rapport aux systèmes concurrent, cela a déjà été dit mais Apple prélève un % de la commission de l'opérateur bancaire, c'est un manque à gagner pour ce dernier. Si le paiement par NFC se popularise et que le manque à gagner devient conséquent lorsque le client passe par Apple Pay, la banque risque fortement d'augmenter sa part, ou de vouloir renégocier les modalités avec Apple. Dans ces cas là, si les autres acteurs (Google ou d'autres) ne prélèvent pas ces quelques % comme Apple, Apple Pay ne sera pas la solution la plus intéressante.

Enfin en Europe, les iPhones ne représentent pas une grosse part de marché, surtout en France. Le seul avenir pour Apple Pay qui me semble envisageable, c'est chez les commerces ou services premium, comme les hôtels de luxe, ou marques de vêtements haut de gamme, ils pourraient proposer par ailleurs des bonus fidélités spécifiques pour les clients Apple Pay. Mais je ne pense pas que les boulangeries ou la superette du coin, par exemple, acceptent Apple Pay.

@Crkm :

Pour pouvoir se "mettre" au milieu comme tu dis, il faut "rootkiter" iOS.

Or dans l'état actuel c'est impossible. A moins de "libérer" iOS de la fermeture installée par Apple.

C'est ce qui s'appelle une rafale en automatique oomuesque.

C'est aussi comme cela que je nomme. Mais que fait la police ?

@Kimaero:

Le refus d'une chaîne de boutiques d'adopter Apple Pay ne sera pas un critère déterminant pour le choix d'un produit, mais cela peut orienter mes achats à terme. Par exemple, si la Fnac me permet de payer avec mon iPhone, mais pas Darty, j'irai peut-être être moins chez ce dernier, sauf si j'y trouve moins cher ce que je cherche.

Si je comprends bien, CVS et Rite Aid ont travaillé de conserve? Ils ne font rien pour décourager les malandrins...

Mauvais coup de pub pour eux du coup. ça va peut-être les faire réfléchir

C est le même problème avec American express pour le commerce. Plus cher mais une clientèle qui achète plus cher avec plus de marge. Si vous vendez de la pacotille, applepay ne convient pas. Si vous vendez du lourd, et Sue le client a une platinium , la marge été 30%. Ajoutez la sécurité pour le client et la banque cela n a pas de prix. Pour les achats en ligne, la transaction unique est essentielle.

Ces enseignes sont des produits de masse à marge réduite.

Pages