N26 en tête d’un classement de banques en France

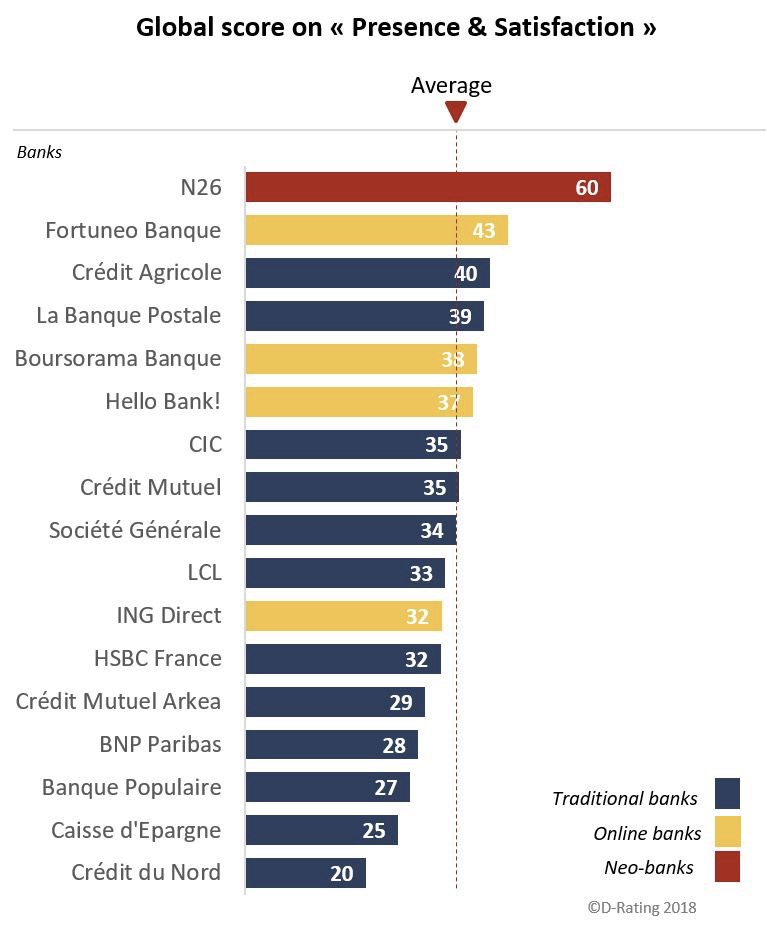

L’agence de notation D-Rating a publié une étude qui évalue la situation d’une vingtaine de banques en France sur un critère : l’expérience utilisateur numérique. Chaque banque a été jaugée en termes de présence numérique, mais aussi de satisfaction de ses clients. Et la grande gagnante de ce classement, c’est la néobanque N26 qui se positionne en première place avec un score de 60 points.

Non seulement cette banque exclusivement numérique est première du classement, mais elle est loin devant la deuxième place, occupée par Fortuneo Banque qui compte 43 points. Précisons que c’est la seule néobanque de l’étude, Orange Bank ayant été recalée en raison de sa jeunesse. D-Rating a analysé douze mois de données et la banque d’Orange a ouvert pendant cette phase.

Dans le détail, N26 est en tête du classement sur deux des trois critères utilisés pour le critère de présence : l’app mobile évidemment, mais aussi les réseaux sociaux (ex-aequo avec le Crédit Agricole). Sur internet, N26 n’est pas dans le trio de tête, c’est assez logique, son site internet est assez secondaire et même s’il est plus complet qu’au lancement, l’app reste prioritaire. Sur ce point, c’est La Banque Postale qui se hisse en tête, le site de la banque étant davantage utilisé que la moyenne apparemment.

De manière générale, l’étude note que les relations bancaires se font de plus en plus de manière numérique, et à 50 % désormais depuis un appareil mobile. Ce qui explique l’importance d’avoir une app satisfaisante et surtout fonctionnelle. D-Rating a essayé d’évaluer quel critère comptait le plus pour les clients des banques et sa conclusion est que la quantité de fonctions proposées est un critère secondaire. Ce qui compte avant tout, c’est l’absence de bugs et le bon fonctionnement de l’app, ce qui apparemment est toujours un problème dans la majorité des cas.

L’étude évoque de nombreux autres points, notamment la sécurité des sites web des banques qui n’est pas toujours optimale. Néanmoins, D-Rating fait payer l’accès aux données complètes et on imagine que les banques mentionnées dans l’étude seront les premiers clients.

@Paquito06

Oui, c’est bien connu, l’Allemagne c’est le tiers-monde.

Ce qu’il ne faut pas lire...

@sebasto72

“Oui, c’est bien connu, l’Allemagne c’est le tiers-monde.

Ce qu’il ne faut pas lire...”

Qui a dit ça? Tu as du te tromper de commentaire.

Vous y croyez sincèrement à cette histoire de garantie des dépôts à hauteur de 100K€? Je veux dire, vraiment?

Vous pensez que l’État va vous indemniser si la société générale ou la BNP font faillite? Vous vous rendez compte des montants en jeu?

Croyez moi, si une des 5 grandes banques française font faillite (BNP, SG, Crédit Agricole, Banque Populaire Caisse d’Epargne et Crédit Mutuel), votre priorité sera de remplir vos baignoires d’essence, de faire des provisions de conserves et de stocker du bois.

Walking Dead sans les zombies, quoi.

@remids

Ça serait un soucis si j’avais 100k en banque..

@remids

Si tu n’y crois pas, achète un matelas et planque tes billets dedans :)

Il y a un fond souverain dédié à cela, probablement lui-même garanti par un fond européen, auquel contribuent toutes les banques (c’est une obligation pour être une banque).

De plus, une banque comme la BNPP étant considérée comme Systémique par la BCE, il y aura pas mal de signaux avant qu’elle tombe, vu les contrôles supplémentaires que la BCE lui demande...

https://www.garantiedesdepots.fr/fr/garanties-du-fgdr/la-garantie-des-depots

Après, on peut douter de tout, c’est à la mode de nos jours, mais bon... si on doute de ces mécanismes, pourquoi croire en la valeur de ces bouts de papiers qu’on appelle billets ?

@sebasto72

Entièrement d’accord, vaut mieux acheter de l’or pour les parano...

Demander aux vénézuéliens ce qu’ils fonds de leur billets avec leur monnaie que ne vaut plus rien...

@seb5454

« ce qu’ils fonds de leur billets »

Faute d’inattention ou pas, elle est jolie pour une monnaie qui a fondu ?

@sebasto72

☺️

Tout ce blabla et des parrainages en veux tu en voilà... De l’inondation de propagande à chaque recoin des rues jusqu’au harcèlement publicitaire sur des sites web pour voir quoi? Le crédit agricole 3ème ?

Des bullshits vos machins en ligne ils ont des clients juste grâce à leur offres de parrainage de 80 ou 150 balles ?

@anonx

Et que fait de plus ou mieux le crédit agricole que les bullshit en ligne par exemple?

@Tomtomrider

Ah mais je ne fais que constater...

Ceci dit je n’ai aucun problème avec les chèques, le cash, la pompe à essence, de déclaration aux impôts car l’argent est à l’étranger et tous les problèmes cités ci dessus ou dessous..

@anonx

Ben oui mais moi non plus. Ça fait 10 ans au moins que je suis chez ING, jamais eu de problème. J’ai ouvert un compte commun fortuneo, deux cartes à débit différés, aucun problème non plus. Là je quitte ING pour Boursorama (que je testais en parallèle depuis un moment, ouverte avec un parrainage d’ailleurs) aucun problème.

Après je conçois que certaines personnes aient besoin de se rassurer avec un interlocuteur physique et donc une banque au coin de la rue.

Pour ma part considérant les banquiers comme n’étant ni plus ni moins que des vendeurs de produits LEUR rapportant de l’argent, je me passe très bien d’eux.

@Tomtomrider

Pourquoi autant de changements?

Après je suis d’accord qu’on fait leur boulot depuis des années alors autant s’en passer

@anonx

Je n’ai fait qu’un changement, il est en cours entre ING et Boursorama. Le compte Fortuneo est juste un compte commun sans aucune domiciliation de quoi que soit. On fait nos dépenses communes chacun avec notre carte avec ma conjointe et à la fin du mois je régularise.

Parenthèse, quand j’ai ouvert mon compte ING ce fut vraiment galère de changer de banque. Là la mobilité bancaire semble vraiment bien marché. 3 cliques et chaque jours j’ai des organismes m’indiquant avoir pris en compte mes nouvelles coordonnées bancaires. J’attend la fin mais ça semble vraiment bien fonctionner.

Et que fait de plus ou mieux le crédit agricole que les bullshit en ligne par exemple?

Au hasard comme ça :

- la possibilité de parler à une personne en face en face.

- la possibilité de souscrire à un prêt immobilier.

- la possibilité de faire fructifier son argent (mais bon encore faut-il en avoir suffisamment).

- la possibilité d'être dans le rouge (beaucoup de neo-banks l'interdisent).

- la possibilité d'être dans le rouge et de ne pas payer de pénalités.

@bibi81

Oui après tout est question de besoin. Et c’est ce que je dis, certains ont besoin d’avoir un interlocuteur physique, très bien.

Mais pour info le crédit immobilier peut-être souscrit sur une banque en ligne, le découvert aussi (mais là je ne parle pas de la Fintech qui restent des « jouets »). Quand à faire fructifier son argent pardon mais quand on a un peu d’argent, mis à part une assurance vie (et encore, bien voir la composition du produit) ce n’est quand même pas dans les banques que c’est le mieux.

@bibi81

Mon crédit immo est chez INGdirect, aucun problème

@bibi81

"Et que fait de plus ou mieux le crédit agricole que les bullshit en ligne par exemple?

Au hasard comme ça :

- la possibilité de parler à une personne en face en face.

J’aime pas les gens, encore moins les banquiers?

- la possibilité de souscrire à un prêt immobilier.

Fait.

Je suis en plein divorce... Une maison à payer seul donc impossible. Fin des emprunts ! Je dois assumer 80000€ avec mon maigre salaire donc c’est pas envisageable et je n’en ai pas envie/ besoin.

M’en fous d’être propriétaire en réalité.

- la possibilité de faire fructifier son argent (mais bon encore faut-il en avoir suffisamment).

Cf précédent, donc bon... si je gagne au loto et de toute façon, ce ne sont pas les banques en France qui feront « fructifier » mes thunes vu que l’État aura puisé dans mon peu de fric restant avant (taxes, impôts et autres conneries) que je n’en voie la couleur. C’est d’ailleurs ce que je vis actuellement.

Chez moi, ce ne sont pas les fins de mois qui sont difficiles mais les débuts.?

- la possibilité d'être dans le rouge (beaucoup de neo-banks l'interdisent).

Trop risqué. J’étais plutot dans le noir. J’ai décroché : sevrage. Ça va mieux, mais les rechutes sont fatales

- la possibilité d'être dans le rouge et de ne pas payer de pénalités."

Niet ! À cause des rechutes, justement. Et on paie de toute façon à la fin : frais bancaires (passe-partout) qui augmentent sans justification.

Bref. Je garde N26 mais j’ai par obligation une banque traditionnelle car il peut arriver que je verse un peu de fric. N26 a des agences en Allemagne (et j’imagine un certain nombre à Berlin, le siège), mais je me vois mal aller là-bas, même si ça me plairait d’y retourner... pour déposer mon fric.

J’en suis personnellement satisfait, son utilisation est invisible au quotidien, ça marche et leur application est simple et bien pensée.

Pour ce qu’elle « vend » on peut considérer que le travail est fait.

Deutsche qualität.

La Banque Postale classée 4ème sur l’expérience numérique ???? J’ai dû loupé quelque chose !

Personne ne parle du fait que lorsque l’on fait un paiement ou retrait avec N26, celui-ci s’affiche instantanément !

Et ça j’apprécie vraiment.. étonnant que les autres banques en ligne ne proposent pas ce service.

@Aimstar95C

Ça c’est possible qu’avec les cartes à autorisation systématique...qui a ces avantage...et ces inconvénients...

Avec N26 tu vas dans un automate de pompe à essence il te prélève 100/120€ avant même de faire le plein...(donc si tu as que 50€ sur ton compte, tu ne peux pas mettre 50€ d’essence...)

Plus le temps un peu plus long au passage en caisse qu’avec les carte classique qui accepte presque tout les payements puisque tu peux faire du découvert...

J’ai testé N26 et je n’y suis pas resté à cause de ces quelques inconvénient...Fortuneo était plus adapté à mon utilisation!

@seb5454

Oui j’ai eu ça aussi avec N26: pour un achat de 50€ d’essence il y a sur le relevé de compte:

-80€ achat station essence

+30€ crédit station essence

Au final ça revient au même, il y a bien 50 € en moins sur le compte mais c’est moins lisible que de voir directement -50€

À noter qu’au bout de quelques jours c’est bien -50€ qui apparaît, le bricolage sur le relevé de compte est donc provisoire.

Je pense que beaucoup de clients de ces banques en ligne ou néobanques conservent un compte dans une banque traditionnelle pour les services supplémentaires qu’elle propose (prêts et épargne). C’est comme l’iPad, souvent il vient compléter téléphones et ordinateurs sans les remplacer complètement

@Aimstar95C

Mdr ? la force du marketing faire croire que un paiement qui s’affiche directement est quelque choses de bien !

C’est une question d’autorisation bancaire.

N26 et revolut sont des cartes à autorisation systématique cad qu’elle demande si le compte est bien provisionné comme un visa électron.

Sur une visa premier ou infinit il se passe autre chose.

Mais bon cheaper is better !

C'est pratique pour ceux qui n'ont pas beaucoup d'argent sur leur compte (c'est plus facile à suivre).

Par contre si cette pratique venait à se généraliser, les passages en caisse deviendront très longs...

Quand Monzo ouvrira en France, l'échelle des ordonnées devra être réduite pour que le graphique contienne toutes les barres ?

HSBC en 2 pour les app, c'est une blague !

Il suffit de voir que l'app plante dès qu'on clique sur "Ma synthèse" après avoir fait un virement.

Pour le reste, app super bordélique et lourde. En plus la banque est chère et pas du tout à l'écoute de ses clients.

@Splinter

HSBC: ma pire experience, que ce soit en agence ou via l’app !!

@charlie105

??????

En tous les cas c’est bien compliqué de fermer son compte.

Il est plus facile d’ouvrir un compte chez N26 que de le fermer, depuis le 26 septembre où j’ai fait ma demande de clôture de compte je n’ai toujours pas de nouvelles…

Ce classement est complètement absurde.

HSBC est une des pires banques en terme d’utilisation numérique.

Un nombre incalculable de sécurité archaïque sont mises en places sur le site et l’application pour la connexion.

Avec la nouvelle version de l’application, sortie après 10 ans de plaintes sur l’app store, fait un peu mieux visuellement, mais un niveau de fonctionnalité proche de 0.

Je ne connais aucune autre banque pour laquelle on galère autant pour l’authentification.

Il faut deux mots de passe, l’application iPhone a côté pour générer un 3ème code, pour pouvoir se connecter sur le site web !

Bref, et je ne parle que de l’expérience numérique, le reste est du même niveau...

@jujusous3434

Totalement d'accord

Cela dit, pour faire l'avocat du diable, depuis FaceID la connexion est plus simple.

Je vous invite à tester revolut ! Je songe très honnêtement à y passer complètement.

Une app régulièrement mise à jour avec des fonctionnalités super utiles.

Un compte gratuit

Aucun frais de change

Des cartes virtuelles

Des cartes éphémères

Du multicartes

Des notifications instantanées sur toutes les transactions

Des options de sécurité vraiment bien pensées

Bref je suis conquis et vous le serez aussi

@irishboy

Apple Pay ?

@Splinter

Non toujours pas d’Apple Pay chez Revolut.

Le « pas de frais de taux de change » c’est de la flûte. Taux interbancaire moins avantageux que le taux MasterCard. Samedi et dimanche le taux est majoré de 1,5% car les « marchés sont fermés ». Vous êtes limité à 200€ de retraits / mois pour l’offre gratuite (ensuite +2%). Et 600€ pour la carte Metal haut de gamme (ensuite +2%).

Pour l’offre gratuite, l’ensemble de vos opération ne doivent pas dépasser 6000€ sinon 0,5%. Etc etc. S’abonner pour faire sauter cette limite.

Excellent pour dépanner à l’étranger par ex. Ce qui fait la vraie puissance de Revolut, son expérience utilisateur, son app magnifique, les seuls à proposer du cash back avec sa carte métal (0.1% zone euro et jusqu’à 1% hors zone euro). Trading instantané des cryptomonnaies à frais faible. Comptes multi devises (26!). Revolut: Certainement pas en compte principal tant qu’ils n’obtiennent pas leu licence bancaire.

@R1x_Fr1x

La licence bancaire ? Pour quoi faire ? D’ailleurs Revolut = Lloyds Bank, grande banque britannique.

La banque où des employés en chair et en os gèrent bien consciencieusement nos fonds est révolue (d’où le nom Revolut sans mauvais jeu de mots?).

Les employés de banques ne sont plus que des commerciaux payés pour vous vendre des produits financiers douteux ou des téléphones mobiles.

Vos fonds ? Bah, ils sont stockés dans des serveurs et couverts par la BCE, qui elle même est déjà très endettée en ce moment à cause notamment de son QE (terme pour désigner un programme de rachat d’actifs. En gros c’est une planche à billets le QE pour rester trivial).

Mais comme dirait nounours ? « Bonne nuit ? les petits. Tout va bien, les spécialistes ont la situation sous contrôle ».

@konoplyanka06

Arrête ton char complotiste, c’est fatigant. Mets ton argent dans ta blockchain si ça t’amuses mais arrête de faire comme si les états ne garantissaient pas l’épargne.

@ckermo80Dqy

Ils garantissent comment l’épargne les états ? ? « Beuh avec de l’argent quoi ! ».

En 2018 être cultivé c’est être complotiste. Du bon 1984 somme toute.

@irishboy

Mais aussi des limitations : impossible de faire un plein avec à une station sans boutique, impossible d’obtenir un remboursement sur carte de crédit en boutique. Bref une très bonne solution complémentaire pour voyager mais pas un compte principal!

@Splinter : oui, d’ailleurs ça rends l’application seul point d’entrée utilisable désormais, le site devenant encore plus obsolète/inaccessible ^^

@jujusous3434

Sauf pour récupérer ses relevés ?

Max = crédit mutuel Arkéa.

Arkéa veut se séparer de la confédération du Crédit Mutuel et son avenir est peu lisible et à risque. Donc Max n’est pas non plus la solution idéale.

J’utilise revolut au quotidien. Et j’en suis très satisfait.

C’est incomparable avec un banques traditionnelles.

C’est sur qu’avec revolut j’en ai avec mon argent lol elle coûte zéro.

Mais pour l’instant il est impossible de couper le cordon avec une vrai banque.

Que voulez-vous dire par "réseaux sociaux" à propos de ces banques ,svp?

Néo banques mises à part, je suis très dubitatif du classement concernant les banques en ligne.

Pour avoir été client de ING, Boursorama et Hello Bank, je trouve que ING est clairement la mieux autant au niveau de l'app que des services. Après je dirais Hello Bank et en dernier boursorama. Leur appli c'est une usine à gaz de site mobile encapsulé dans une app. Vraiment incroyable à mes yeux !

Bref les critères pour juger me paraissent chelou

@Fanagame

L'un des gros problèmes que j'ai eus avec Boursorama, c'était l'impossibilité de me désabonner de tous leurs spam quasi quotidiens.

Hello tt le monde, ts vos commentaires sont tres interessants, j’aurais juste 1 question ou 2 aux utilisateurs, si possible.

Vs avez l’air tous de bien connaitre N26 mais si j’ai bien compris, leur CB incluant l’assurance est payante contrairement aux autres ?

Si oui, quel interet ?

Pr les paiements à la pompe, certains ont des transactions d’un montant different, c’est curieux mais j’ai entendu dire aussi que les cautions (location de voiture par ex) etaient prélevées.

C’est vrai ?

Merci !

@pierrefeuilleciseaux

Vous pointez du doigt les surprises que présentent souvent ces neobanques ou banques digitales pour lesquelles la carte de base est dite à demande d’autorisation systématique. Par exemple quand on prend de l’essence le distributeur interroge votre banque pour un montant forfaitaire de 150€ (c’est une illustration). Bien sûr ce qui sera débité ce sera le vrai montant (56,45 € par exemple). Sauf que pendant quelques jours c’est bien 150 Eur qui sera indisponible sur votre capacité de paiement (plafond carte). Même chose pour la réservation d’hôtel ou de voiture (no show).

Bref il est toujours utile de comparer et gratuit ne signifie pas équivalent ?

@bigfafa

En effet, merci bcp !

Puis concernant l’assurance à 9,90€ alors que les autres sont gratuites ?

J’ai du louper qq chose..

Pages