Peloton n'a plus la forme mais il a une nouvelle tête. Le vendeur américain de vélos et de tapis connectés de sport change de patron sur fond de dégringolade de ses résultats et d'incitation à se vendre à plus gros que lui, que ce soit Nike, Amazon ou pourquoi pas Apple.

En très bonne santé lorsque les confinements ont rivé ses clients à domicile pour pratiquer leur activité sportive, la marque américaine a subi de plein fouet un vent de face alors que les gens retournaient plus vite que prévu dans les salles de sport ; que ses stocks se transformaient en invendus — la production de nouveaux vélos et tapis a été stoppée pour ces mois de février et mars — et que des mesures telles que le frein au suivi publicitaire dans les apps iOS gênait son recrutement de nouveaux clients.

Peloton blâme Apple pour ses mauvais résultats

Se sont ajoutés quelques problèmes médiatisés de tapis dangereux voire mortel pour de très jeunes enfants venus jouer dessus ou, plus anecdotique, une apparition malheureuse dans une célèbre série TV et un clip de Noël critiqué. Dans le même temps, Peloton a baissé le prix de ses vélos et tapis de course de 20 % pour tenter de séduire de nouveaux clients et de se défaire quelque peu de son image de marque de luxe. Tout en ajoutant par la suite des frais de livraison et d'installation de quelques centaines de dollars. Les deux gammes de vélos démarrent à 1 500 et 2 500 $, le tapis à 2 500 $.

John Foley, le co-fondateur en 2012 de cette marque new-yorkaise a annoncé qu'il prenait le poste de membre exécutif du conseil et laissait la conduite de l'entreprise à un nouveau directeur et président, Barry McCarthy. Un ancien directeur financier chez Spotify (2015 à 2020) et Netflix (1999 à 2010), deux groupes qui ont en commun de vendre des contenus par abonnement. En plus de fabriquer du matériel, Peloton a également une offre de service de fitness en ligne, dont Fitness+ est l'un des nouveaux concurrents. Il compte à ce jour 6,6 millions d'abonnés.

Ce passage de témoin est le fruit d'un effort de réorganisation entamé depuis plusieurs mois, assure John Foley. Outre quelques mouvements de chaises entre d'autres membres de la direction, ce sont 2 800 postes qui vont être supprimés globalement, dont 20 % environ au siège de l'entreprise. Peloton est présent aux États-Unis, au Canada, au Royaume-Uni, en Allemagne ainsi qu'en Australie. À l'inverse, les équipes et entraineurs sportifs en charge de la confection des contenus de fitness ne sont pas touchés par ce plan de licenciements.

Peloton va également reconsidérer des projets d'investissement et revoir sa manière de travailler. Il renonce à son projet de Peloton Output Park (POP), dévoilé en mai dernier. Le POP aurait été sa première usine de fabrication, doublée d'un centre de logistique, installée sur le sol américain. 2 000 personnes devaient être embauchées pour ce site à 400 millions de dollars annoncé dans l'Ohio. En contrepartie, Peloton va se tourner vers des partenaires spécialisés dans la logistique et la livraison et réduire le nombre d'entrepôts qu'il possède ou gère en direct.

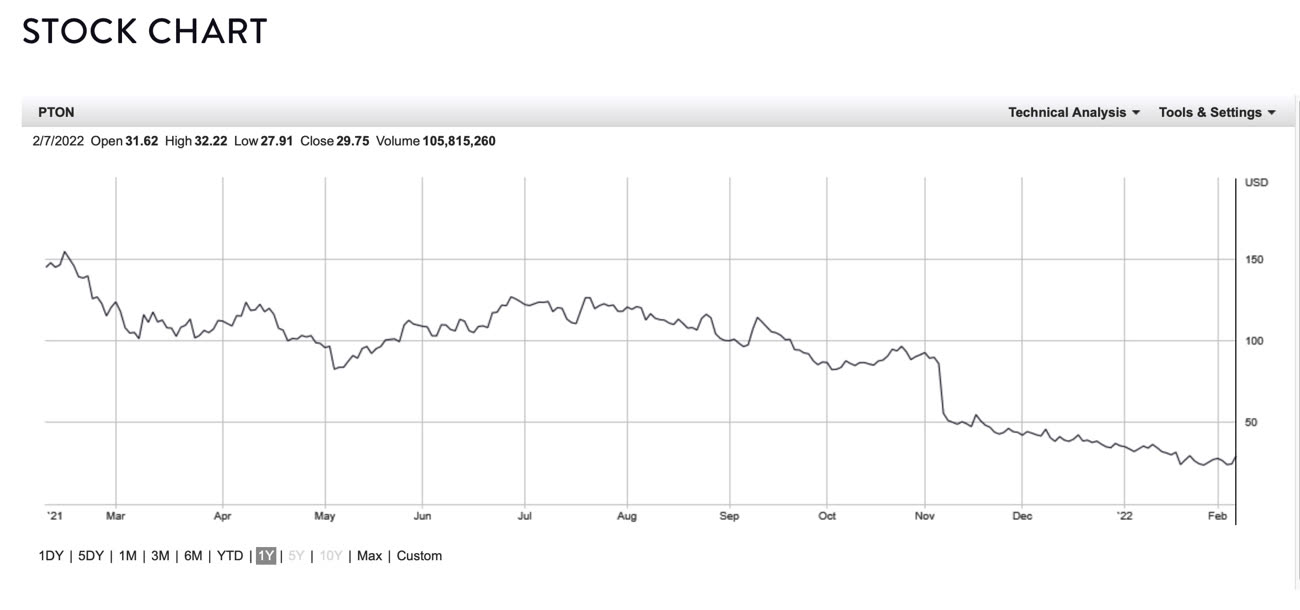

L'objectif est d'économiser 800 millions de dollars par an une fois toutes les mesures mise en œuvre. Au second trimestre fiscal 2022, le chiffre d'affaires s'est établi à 1,13 milliard de dollars, c'est 6 % de progression annuelle mais avec des pertes de 439 millions. Pour le prochain trimestre, Peloton anticipe un CA trimestriel de 950 millions à 1 milliard contre 1,26 milliard il y a un an.

John Foley a déclaré que Peloton était ouvert à toute les opportunités capables de créer de la valeur pour les actionnaires. Ce changement de pilote donne toutefois à penser que l'entreprise entend se sortir seule du pétrin plutôt que se vendre au plus offrant.

Certains de ses investisseurs, comme Blackwells Capital LLC, poussent au contraire à une vente et au départ complet du co-fondateur qui, avec des proches, garde la possibilité de bloquer une telle opération, fort de 80 % de pouvoirs de vote.

Ces tout derniers jours, le Wall Street Journal et le Financial Times ont raconté qu'Amazon et Nike avaient étudié l'intérêt d'une acquisition, mais qu'aucun n'avait entamé de discussions avec Peloton. Apple a été également citée mais plutôt par des analystes qui estiment pertinent de voir ces matériels de fitness plutôt haut de gamme venir compléter Fitness+.

À condition qu'Apple veuille, d'une part se doter d'une gamme d'équipements de sport de ce calibre plutôt que des produits plus simples et interchangeables comme elle en a avec ses montres. Et d'autre part le faire en achetant une société bien installée mais chancelante au lieu de s'y prendre seule en créant sa propre gamme de zéro.