Parmi les nouveautés présentées pendant le keynote, Apple Pay sera peut-être la plus importante à terme. Apple est très ambitieuse avec ce projet qui doit mettre le portefeuille traditionnel à la retraite et offrir aux utilisateurs d’iPhone un moyen simple, rapide et sûr de payer. Le service doit servir autant à la caisse de boutiques physiques, que sur internet et s’il est réservé aux États-Unis au lancement, il sera disponible à terme un peu partout.

Comment fonctionne Apple Pay ? On fait le point…

Plus simple et plus rapide

Pendant la conférence, Tim Cook n’a pas hésité à qualifier les cartes bancaires actuelles d’antiquités, avec leurs bandes magnétiques vieilles de 50 ans. Et le patron d’Apple a listé tous les défauts de ce moyen de paiement : ces bouts de plastique prennent de la place, ils sont complexes à utiliser et peu sûrs.

C’est tout particulièrement le cas aux États-Unis, où l’on a souvent plusieurs cartes de paiement, et où la puce de nos cartes bleues européennes n’existe pas. Mais même avec une puce, toutes les informations nécessaires pour utiliser une carte — à savoir le nom et le prénom de l’utilisateur, le numéro de la carte et le numéro « secret » à l’arrière — sont faciles à récupérer et à exploiter.

Pour illustrer la simplicité d’Apple Pay, le constructeur a simulé un achat avant et après. Grossissant (légèrement) le trait, la version sans Apple Pay implique de fouiller dans un sac à main, puis chercher et sortir la bonne carte dans son porte-feuille, puis donner sa carte d’identité, la vendeuse doit ensuite passer plusieurs fois la carte dans sa machine, on doit encore récupérer la carte et le ticket de paiement et seulement après, on peut récupérer ses achats.

En comparaison, Apple Pay est censé être beaucoup plus simple : on sort son iPhone 6, on l’approche de la borne de paiement tout en maintenant un doigt sur Touch ID et… voilà. La puce NFC s’occupe de faire le lien et de transmettre les informations pour effectuer le paiement, sans autre action de sa part. C’est non seulement plus simple, c’est aussi beaucoup plus rapide, d’autant plus si on utilise une Apple Watch (on y reviendra).

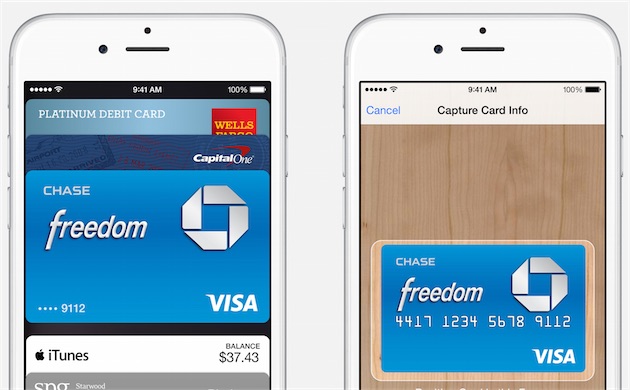

Apple Pay fonctionne après avoir mémorisé les cartes bancaires à utiliser dans l’application Passbook. Si vous avez associé une carte à votre compte iTunes, iOS 8 pourra la récupérer directement. Si ce n’est pas votre cas, ou si vous avez plus d’une carte à gérer — voilà qui pourrait être pratique dans un cadre familial —, vous pouvez facilement en ajouter. Pour cela, on n’aura pas à saisir tous les numéros de la carte, il suffira d’utiliser l’appareil photo du téléphone et le système fera le reste, notamment concernant les vérifications. À ce propos, peut-être que le constructeur devra prélever une petite somme sur votre compte, mais cela dépendra probablement des banques.

Pour effectuer le paiement, il n’y a rien à activer côté iPhone. En approchant l’appareil près d’une borne compatible, iOS 8 affiche automatiquement l’interface qui permet de valider le paiement. Et si on n’a qu’une seule carte de crédit, ou que l’on veut utiliser celle qui est définie par défaut dans les réglages, c’est encore plus facile. On approche le téléphone tout en plaçant un doigt sur Touch ID, et tout se fait instantanément, en l’espace d’une poignée de seconde si l’on en croit les vidéos.

Si on veut choisir une autre carte bancaire que celle par défaut, ce n’est pas beaucoup plus complexe : on approche l’iPhone 6 sans toucher le bouton et on a alors à l’écran toutes les cartes enregistrées. On peut alors choisir la bonne et enfin toucher TouchID pour valider la transaction.

Toutes les transactions effectuées avec Apple Pay sont disponibles dans un historique et iOS 8 affichera une notification après chaque paiement. Inutile donc de conserver les tickets de caisse que l’on vous tend traditionnellement après un achat…

Plus sûr

Pendant la conférence, Apple a beaucoup insisté sur la sécurité d’Apple Pay. Le système est réservé aux deux iPhone 6, non pas seulement pour Touch ID, même pas uniquement pour la puce NFC qui permet la transaction sans contact, mais aussi pour l’ajout d’une puce dédiée exclusivement à la sécurité des paiements.

La sécurité passe ainsi par quelques points clés :

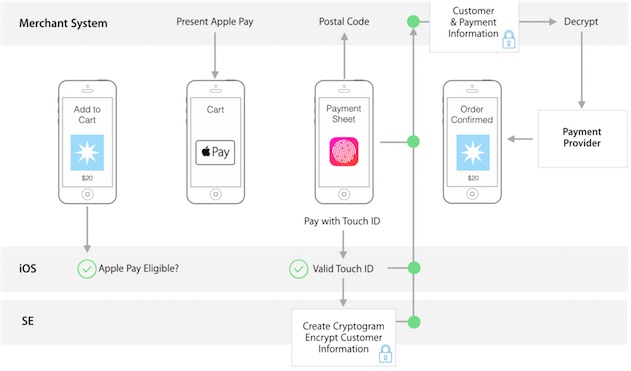

- Le numéro de la carte bancaire n’est pas enregistré sur les serveurs d’Apple, ou sur tout autre serveur, il est strictement conservé dans le téléphone, dans cette puce sécurisée.

- Le numéro de carte et vos informations personnelles ne sont pas non plus transmises aux commerçants pour effectuer la transaction. Au moment de payer, un identifiant unique à chaque transaction est créé par l’iPhone et c’est cet identifiant qui est transmis.

- Touch ID contrôle la transaction : sans l’identification digitale correcte, la transaction ne peut pas avoir lieu.

Par ailleurs, Apple Pay est un service qui respecte votre vie privée. Eddy Cue n’a pas manqué de rappeler hier soir que l’entreprise ne gagnait pas sa vie avec les données de ses utilisateurs — une pique contre son principal concurrent, sans aucun doute — et le constructeur n’a, ainsi, accès à aucune donnée. Apple ne sait pas quand vous achetez, ce que vous achetez et combien l’achat vous a coûté : en théorie, tout se fait exclusivement entre vous, le commerçant et votre banque.

Mieux, le caissier ne sait rien de vous non plus. Dans un échange traditionnel, le nom de famille au moins est connu du commerçant qui récupère la carte bancaire pour effectuer l’encaissement (de ce côté de l’Atlantique, l’acheteur fait souvent tout lui-même). Parfois, une pièce d’identité est demandée pour renforcer les contrôles.

Avec Apple Pay, Touch ID fait le travail de vérifications et le client doit ainsi rester totalement anonyme. Une seule information peut être transmise en clair, le code-postal ; tout le reste est chiffré et le commerçant n’y a pas accès. Au passage, on évite ainsi les vols de numéros de carte bleue qui peuvent avoir des conséquences graves si le numéro de contrôle, à l’arrière, est lui aussi récupéré.

En cas de perte de l’iPhone, on pourra supprimer les données à distance, en utilisant le service Localiser mon iPhone. Puisque les cartes de paiement ne sont enregistrées qu’en local, dans la puce dédiée du téléphone, il n’y aura pas besoin de bloquer sa carte bancaire auprès de sa banque. Au passage, ces données si sensibles ne sont jamais stockées sur iCloud, pas même en cas de sauvegarde du terminal : voilà qui devrait rassurer tous ceux qui s’inquiétaient de la sécurité du service après les fuites de photos de stars.

Ainsi, Apple Pay se veut plus sûr qu’un paiement avec une carte bancaire physique. En théorie, on peut se contenter de garder l’iPhone avec soi et de laisser les cartes chez soi, dans un endroit sûr. Bien entendu, pour que ce soit possible, il faut pouvoir payer avec le service partout, et cela ne sera certainement pas le cas au lancement…

Pour qui et pour quoi ?

Si vous n’habitez pas aux États-Unis, Apple Pay restera bien théorique pour vous. Apple s’est d’abord concentré sur son marché local et l’entreprise a fait les choses correctement en faisant en sorte que plus de 80 % des transactions soient compatibles.

Au programme, les trois grands types de cartes bancaires, les plus grosses banques et aussi les plus gros commerçants dans chaque catégorie. De McDonald’s (y compris le Drive !) à Macy’s et Whole Foods, en passant par Disney et Staples, sans oublier les Apple Store naturellement, les Américains auront de quoi tester le système.

En plus des magasins physiques, Apple Pay peut aussi servir à faire des achats sur internet. Le cas échéant, on n’a plus besoin de remplir les informations de paiement, mais on peut aussi se passer de son adresse ou autres informations personnelles : tout est transmis automatiquement. Pour le moment, on ne peut pas utiliser le service n’importe où, en utilisant simplement un navigateur sur son iPhone 6.

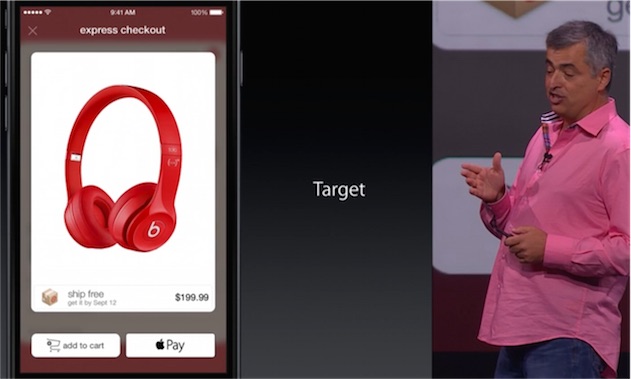

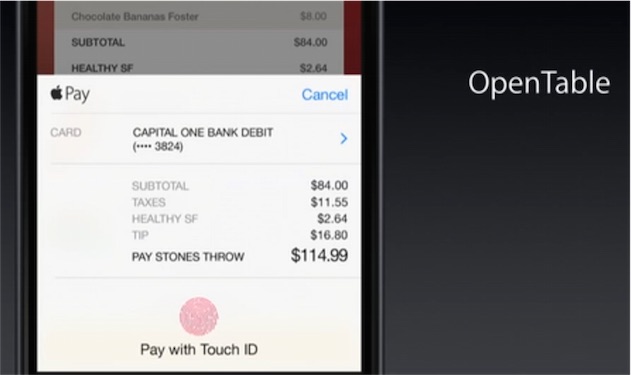

Le constructeur réserve son service de paiement aux développeurs de l’App Store qui seront étroitement surveillés s’ils veulent utiliser ce moyen de paiement. D’ailleurs, la première condition pour l’utiliser est très claire : Apple Pay est réservée à la vente de produits physiques. Pour le reste, il y a toujours les achats in-app. Eddy Cue a donné quelques noms toutefois, comme Target, Groupon ou encore MLB qui permettra d’acheter des tickets pour des matchs de baseball, ou même le service de réservation OpenTable pour un restaurant.

Tout se fait en un tap, avec un bouton dédié, et dans certains cas, on peut même gagner du temps en ne créant pas de compte. C’est le cas avec Uber, qui peut fonctionner désormais uniquement avec Apple Pay : au lancement, on peut indiquer que l’on veut une voiture sans créer de compte, et le paiement se fait alors avec le service d’Apple. Pour les restaurants qui acceptent les réservations via le site OpenTable, on peut même payer la note à la fin du repas en utilisant le service.

Ailleurs dans le monde, c’est plus compliqué. Apple n’a rien annoncé de précis : après le lancement américain au mois d’octobre, l’entreprise est censée « travailler dur » pour lancer Apple Pay dans le reste du monde. Rien n’est fait donc, mais le constructeur est certainement plus motivé qu’à la normale. En effet, Tim Cook peut bien expliquer en interview que le volet financier n’est pas essentiel, il n’en reste pas moins qu’Apple gagnera de l’argent pour chaque transaction effectuée avec Apple Pay.

Certes, le service est gratuit pour le client qui fait un achat, pour le développeur qui l’intègre à son application, ou pour le commerçant qui l’accepte dans sa boutique (dans ce cas, les banques prélèveront les frais habituels pour la transaction). Toutefois, Apple devrait prélever une partie de chaque transaction auprès des banques. L’information reste au conditionnel, car elle n’a pas été confirmée et on ne connaît pas les taux, mais il semble acquis que des accords ont été signés en ce sens.

Même si le taux prélevé par Apple est extrêmement réduit, c’est une manne financière qui intéressera forcément l’entreprise, d’autant que si Apple Pay a du succès, cela pourrait représenter des sommes conséquentes. Mieux, l’entreprise n’a rien à faire pour gagner cet argent, et c’est une manière de continuer à faire payer ses clients, sans que ces derniers ne s’en aperçoivent.

Dans ces conditions, on peut penser que le déploiement à l’international du service sera beaucoup plus rapide qu’avec iTunes Radio, par exemple. D’autant que trouver un accord sera certainement plus facile avec les banques, qu’avec les grandes maisons de disques.

Payer avec sa montre

Apple Pay sera réservée à l’iPhone 6 dans un premier temps, mais le constructeur a aussi prévu d’ajouter ce service de paiement à ses montres connectées. On pourra simplement porter sa montre à proximité du terminal de paiement pour effectuer un achat, sans même avoir à sortir son téléphone de sa protection. Voilà qui sera pratique en cas de mauvais temps, ou tout simplement pour aller encore plus rapidement.

Faute de capteur Touch ID, le fonctionnement est un peu différent toutefois. Le service de paiement nécessite d’abord de créer un code (probablement à quatre chiffres) qui sera demandé pour toute transaction. Par mesure de sécurité, la transaction est validée si trois conditions sont remplies :

- La montre doit être au poignet : les capteurs sous l’écran détectent si la montre est retirée, au quel cas Apple Pay devient inactif.

- Pour valider la transaction, on doit aussi appuyer deux fois sur le bouton sur le côté, sous la couronne.

- L’Apple Watch doit être appairée à un téléphone (iPhone 5 ou mieux).

Combinées, ces deux précautions évitent un « vol » en NFC : personne ne pourra vous forcer à effectuer un paiement en passant un appareil à proximité de votre montre. L’Apple Watch restant au poignet toute la journée, c’était un risque, par exemple dans les transports en commun.

Le code demandé avant chaque transaction est une sécurité, mais une sécurité qui semble bien légère comparée à ce que propose l’iPhone 6. L’association avec son iPhone ajoute toutefois une mesure de sécurité supplémentaire. Si la montre est trop éloignée de son téléphone, la transaction sera probablement impossible.

Précisons par ailleurs que la montre n’est capable d’effectuer que des paiements physiques, en boutique : dans les applications, il faudra nécessairement un iPhone 6. C’est toutefois une excellente solution pour populariser plus rapidement le service de paiement : à 350 $ au minimum, Apple pourra convaincre plus de monde que si l’achat d’un nouvel iPhone était obligatoire.

L’Apple Watch n’est pas attendue avant 2015. Si le service de paiement est disponible en France à cette date, on pourra alors utiliser sa montre pour payer. Bienvenue dans le futur.