Google prépare sa propre carte bancaire

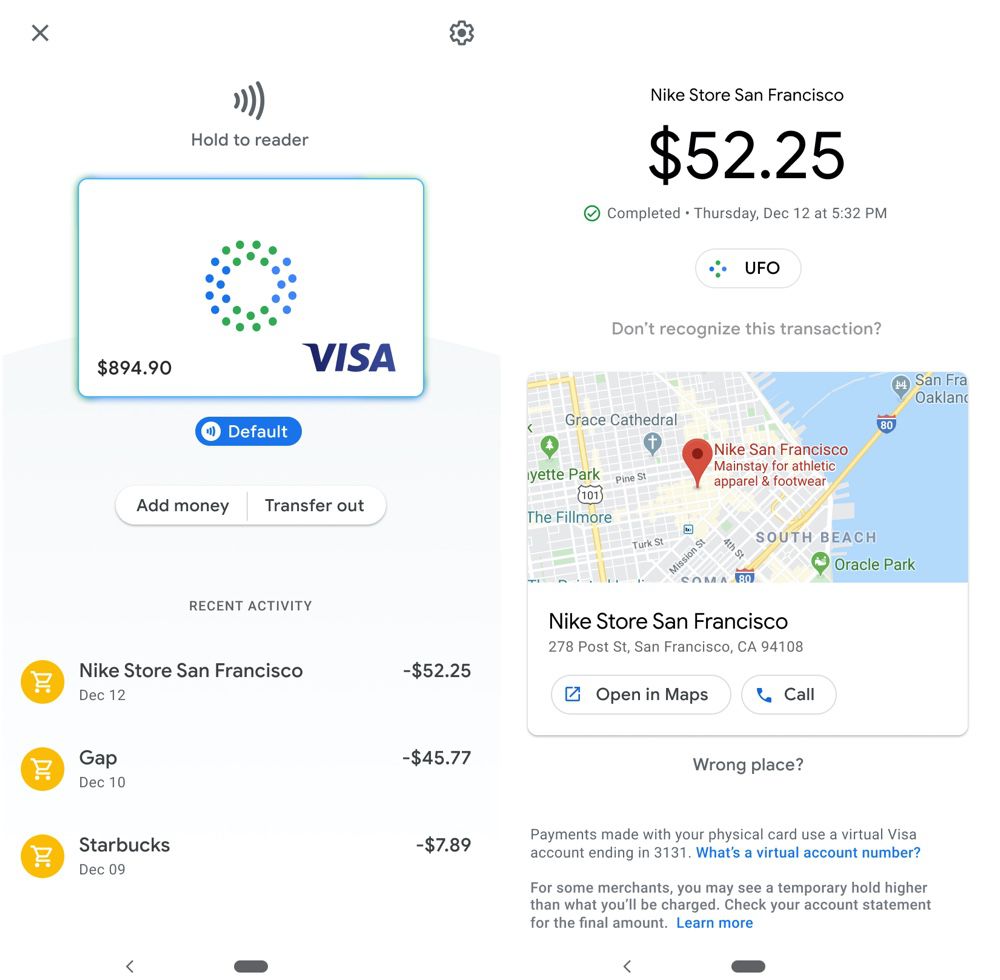

La concurrence peut remercier Apple qui a de temps en temps la bonne idée de défricher tout un secteur. L'Apple Card inspire la concurrence : Huawei a récemment dévoilé sa propre carte de paiement, et maintenant c'est Google qui prépare la sienne. TechCrunch a obtenu des images et des informations sur une « Google Card » qui présente une différence fondamentale avec l'Apple Card : ce n'est pas une carte de crédit, mais de débit.

Autrement dit, Google et ses partenaires bancaires ne prêteront pas d'argent, les fonds nécessaires aux paiements réalisés avec cette carte proviendront de la poche de l'utilisateur. Dans l'esprit, la Google Card est plus proche d'Apple Cash, la carte de paiement virtuelle de Wallet directement liée à un compte bancaire. Apple Cash permet d'envoyer et de recevoir de l'argent.

Ceci étant dit, Google partage avec Apple la même idée de faciliter la gestion financière au quotidien avec une application au design simple affichant les dernières transactions d'une manière claire, avec pour chacune la localisation et des informations sur le commerce. L'app proposera aussi de bloquer la carte. Au contraire d'Apple Cash, la carte de Google existe aussi sous une forme physique avec laquelle il sera possible de payer sans contact ; une version virtuelle sera aussi proposée pour les achats en ligne et le paiement mobile.

Le site ne sait pas dire quand Google compte lancer cette nouvelle offre. Pour le moteur de recherche, cette carte ouvre de nouvelles opportunités de monétisation de ses services et de ses données. Pour l'utilisateur, il faudra voir en détail les avantages d'un tel système.

@Paquito06

Tu critiques le mec qui fait appel à un credit usurier mais tu n’as rien à dire sur le cumul agios/commission intervention...

@pagaupa

"Tu critiques le mec qui fait appel à un credit usurier mais tu n’as rien à dire sur le cumul agios/commission intervention..."

Je critique, je critique... j’suis très rationnel et pragmatique, donc oui je trouve ca très débile de faire un appel de marge avec ce type de crédit.

Je ne connais pas bien le cumul agios/commission d’intervention car on n’a pas ça aux US, mais le principe est identique at the end of the day, si tu depenses plus que ce qu’il y a sur ton compte et passes en negatif, tu te doutes bien que la banque, l’organisme financier ou peu importe qui est derriere ne va pas te louper pour t’avoir preté de l’argent.

@Paquito06

« tu te doutes bien que la banque, l’organisme financier ou peu importe qui est derriere ne va pas te louper pour t’avoir preté de l’argent. »

Donc on est d’accord. Tous pourris...

@pagaupa

"« tu te doutes bien que la banque, l’organisme financier ou peu importe qui est derriere ne va pas te louper pour t’avoir preté de l’argent. »

Donc on est d’accord. Tous pourris..."

C’est un peu comme ca que la banque fonctionne a la base. En pretant de l’argent et en prenant une com. Si on le fait correctement on s’en sort avec des taux d’interet assez sympa, si on le fait mal, c’est une autre histoire. “Tous pourris” c’est un peu rapide. Surtout mal venu sur un forum Apple, une boite qui fait plus d’argent que n’importe quel organisme financier.

@Paquito06

« MBP en empruntant 500€ dans un organisme de credit (credit revolving) avec des taux a l’americaine, autour de 25%. »

Pas besoin. Un decouvert non autorisé et tu te retrouves dans le meme contexte voir pire...agios+commission et tu depasses largement les taux de 25% d’un credit

@pagaupa

"Pas besoin. Un decouvert non autorisé et tu te retrouves dans le meme contexte voir pire...agios+commission et tu depasses largement les taux de 25% d’un credit"

Oui c’est possible. Je n’ai pas une connaissance approfondie des decouverts non autorisés en France donc j’ignore les couts et taux, mais on peut s’en rapprocher, surement.

@pagaupa

"Pas besoin. Un decouvert non autorisé et tu te retrouves dans le meme contexte voir pire...agios+commission et tu depasses largement les taux de 25% d’un credit"

Oui c’est possible. Je n’ai pas une connaissance approfondie des decouverts non autorisés en France donc j’ignore les couts et taux, mais on peut s’en rapprocher, surement.

@anonx

Bonjour, je pense que Paquito n’a pas dit que les cartes de débit sont destinés aux pauvres en règle générale, mais que globalement c’était le système utilisé par les moins fortunés aux US. En France et en Europe, le système par carte de crédit est différent et globalement plus utilisé, préférant le système par carte de débit. Cela ne veut pas dire que les Européens gèrent moins bien leur argent ou sont moins fortunés, mais juste que l’approche financière est différente.

Enfin, c’est comme cela que je l’interprète.

@WhiteRose

Merci 🤩

Et les Europeens gerent bien mieux leur argent que les Americains. Les Americains n’ont pas, pour la majorite, d’economies. Pas par manque de revenus, mais par manque d’education financiere. Plan epargne, Livret A (si cher aux Francais!), Livret Jeune, LDD, etc. Ca n’existe pas aux US. Ca consomme, ca s’endette, ca ne reflechit pas trop, certes la societe de consommation n’aide pas bien sûr. Ils ne mettent pas grand chose sur leur compte epargne (savings account), ils vont laisser sur des comptes courants (checking account). En matiere de marchés financiers en revanche, ils sont plus avancés que les Europeens en moyenne (ils ont davantages de connaissances des produits financiers). Mais c’est le systeme qui est ainsi. Les retraites sont indexées sur les marchés, ca ne part pas dans une caisse de retraite comme en France, ils ont la culture du boursicoteur dès l’adolescence. Je ne dis pas que c’est mal ou bien, ce sont des systemes differents.

@anonx

"On a très bien senti le ton de ton commentaire dont le but est de t’en prendre à Google étant kikoofan de la pomme.. "

Toujours aussi binaire toi

@anonx

"Pour info, on s’en tape des US..."

HS comme d’hab... et comme d’habitude, tu t’en tapes, mais tu prends la peine de répondre 🤣

Si tu t’en tapes, c’est du sujet, pas de son intervention.

Google est une boîte américaine, donc sûrement destinée aux américains. Et « peut-être » pour le reste du monde

Tu dois avoir une vie de mer..

@Paquito06

Impressionné par tes réponses calmes aux trolls notoires qui provoquent et parlent sans rien connaître ...

j'étais tendu juste à lire ses réponses ...

@malcolmZ07

"Impressionné par tes réponses calmes aux trolls notoires qui provoquent et parlent sans rien connaître ...

j'étais tendu juste à lire ses réponses ..."

J’aime echanger et debattre et je n’ai pas la pretention de tout savoir. Maintenant, il y a 2-3 domaines en finance que je maitrise plutot bien, dont les marchés financiers, le systeme de credit US ou la tech dans la Silicon Valley. Venir me chauffer sur les cartes de credit, mieux vaut en avoir eu qq unes entre les mains, c’est de l’experience.

Pour mon calme et ma patience, c’est d’avoir vécu en Asie. L’administration indienne m’a beaucoup enseigné 😅

@Paquito06

« Pour mon calme et ma patience, c’est d’avoir vécu en Asie. »

Mdr...pourtant je trouve qu’un asiatique perd très vite sa patience quand on ne veut pas de ce qu’il veut te vendre 😜

@pagaupa

"Mdr...pourtant je trouve qu’un asiatique perd très vite sa patience quand on ne veut pas de ce qu’il veut te vendre 😜"

Faut se prendre au jeu 🤓

@Paquito06

« Faut se prendre au jeu »

Je suis du genre à ne pas jouer avec l’argent. 😜

« Venir me chauffer sur les cartes de credit, mieux vaut en avoir eu qq unes entre les mains, c’est de l’experience »

Il te manque l’expérience française...

Tu devrais savoir que la France ne fait rien comme les autres...

@pagaupa

"« Venir me chauffer sur les cartes de credit, mieux vaut en avoir eu qq unes entre les mains, c’est de l’experience »

Il te manque l’expérience française...

Tu devrais savoir que la France ne fait rien comme les autres..."

Ce qui me fait penser à:

https://images.app.goo.gl/7TEocWe8b8j6EULQA

😁

Bon en attendant j’attends toujours une reponse des autres loustiques sur la carte de credit 😊

@malcolmZ07

Détends toi! C’est le premier tiers qui compte!

Des nouvelles d’Apple cash ailleurs qu’aux US ?

Depuis le temps…

Ne pourriez-vous pas vous écouter ?

Ou simplement un jour fermer votre gueule commune ?

Et chacun s’ecoute.

Heu ...

La remarque de Paquito06 fait sens vu que l’article parle d’un nouveau produit sans doute prévu aux US seulement, ne serait qu’au début.

Il est assez surprenant de voir Google choisir une carte de débit à premier abord, mais c’est assez logique quand on y réfléchi un peu.

L’Apple Card est surtout utilisée par des hipsters, vu qu’elle n’apporte pas grand chose comparé à la concurrence. Ces hipsters ne voudraient sans doute pas d’une carte de crédit Google, la marque étant moins “cool.

Offrir au contraire une carte de débit gratuite visant les américains les moins aisés pour écraser N26 et Revolut de part la force de la marque Google et ses capacités de marketing cross channels, le tout pour ensuite analyser à fond les données. Voilà qui est au final très logique vu le business model de la compagnie.

@wnhmasterchief

"L’Apple Card est surtout utilisée par des hipsters, vu qu’elle n’apporte pas grand chose comparé à la concurrence. Ces hipsters ne voudraient sans doute pas d’une carte de crédit Google, la marque étant moins “cool."

L’Apple Card, je l’ai pour mes achats chez Apple occasionnellement. J’ai pas réflechi a la prendre car elle ne me coute rien, sinon il aurait fallu peser le pour et le contre bien evidemment.

Il en va de meme pour une carte Google, si c’est du debit, c’est gratuit mais avec aucun avantage, si c’est credit, alors faut voir les conditions. Ici, Google a peut etre deja recu des licences bancaires que n’a pas recue Apple car il y aura un depot d’argent sur un compte bancaire pour une carte de debit (sauf s’ils pretent le nom et que ca passe par Citi). Et c’est alors incomprable avec ce que propose Apple du coup.

"La concurrence peut remercier Apple qui a de temps en temps la bonne idée de défricher tout un secteur. "

Apple a apportée quoi de nouveaux dans un secteur où des milliers d'acteurs proposent tous la même choses depuis des décennies ? Hormis une carte qui est toute dégeulasse au bout de 6 mois. :)

D'ailleurs faudra nous expliquer comment un objet qui date des années 50 est du fait d'apple et que tout les autres qui en utilise aussi sont des vilains copitateurs. :)

@fier_mâle_blanc_cis_het

Eh bien, l’Apple Card n’a ni signature, ni CVV ni chiffres au l’avant, ce qui augmente considérablement sa sécurité. Et c’était une première.

En plus du cash back, de l’absence de fees, de la localisation compréhensible des dépenses, de l’incitation à rembourser (éducatif pour les clients les moins à l’aise dans la gestion d’un budget), du service 24/7, du prêt sans frais pour payer un iPhone... oui l’Apple Card est sympa.

Évidemment elle ne se compare pas aux cartes de crédit les plus premium, mais elle a le mérite d’être gratuite

@Rifilou

Plus l’application qui est génial et bien pensée :)

Déformation de la réalité, quand tu nous tiens....

https://www.theverge.com/2013/11/20/5126602/google-wallet-debit-card-available-now

Comme ça Google a aussi tes coordonnées bancaires, chez qui tu achètes, quand tu l’as fait, et le montant que tu as dépensé, parfait ! 👌🏼

@MrMeteo

Qu’elle pourra partager à Apple puis Amazon puis puis puis et vice-versa 🤝

@anonx

Ce n’est pas le business d’Apple la vente ou l’achat de donnés personnelles

@Rifilou

Qui t’as parlé de vente? 😂

Il y a 100 autres business autour des données personnelles que la vente 😄

Ni celui de Google ca tombe bien...

@MrMeteo

ton banquier les a déjà

@alan1bangkok

Sauf qu’il ne s’amuse pas à tout analyser pour en faire de la publicité 😉

@Krysten2001

pub non mais ailleurs oui

faut préciser ?

vraiment?

@alan1bangkok

Je ne comprends pas ta remarque 😬🤔 ton banquier ne va pas analyser tous les compte de tout le monde 🤷♂️ à moins que tu autorises le truc marketing

@Krysten2001

ton banquier sait ce que tu fais en fonction de l'utilisation de ta CB

par là même, les services officiels

aussi et beaucoup d'autres

alors CB Goggle ou ça ne change rien

tracé tu es , tracé tu restera

pour le bon et le moins bon

et pour tout le reste

@alan1bangkok

Normal que la banque c’est ce que tu achètes... mais ils ne commencent pas à tout tracer H24 et dire que ça ne change rien que ce soit Apple ou Google si. Avec Apple tu as droit à une super application simple et intuitive et ils respectent ta vie privée, c’est important car ce sont TES informations bancaires 😉 maintenant chez ta banque si tu accepte qu’ils te personnalisent tout et ça c’est fait en analysant tout

@Krysten2001

Apple se soumet aux lois des états comme tout le monde...

Alors le respect de la vie privée a ses limites...même pour Apple...

@pagaupa

Sauf qu’Apple n’est pas une banque 🏦😉 c’est Goldman qui s’occupe de ça

@Krysten2001

Est-ce une référence ? 😂

Et si tu crois qu’Apple n’a pas les fichiers de transactions...tu te gourres.

Non Apple ne sait pas ce qu'un client achète, à quel endroit et le montant de la transaction.

@Krysten2001

Quelle naïveté !

Plutôt vous 😉 tout est écrit noir sur blanc

@Krysten2001

Vas-y envoie !

https://www.apple.com/apple-card/privacy-security/ voilà c’est navrant ce que vous dites en connaissant l’entreprise

@Krysten2001

Justement...je connais l’entreprise !

Bref, c’est ecrit et en couleur, mais une transaction est une transaction. Elle laisse des traces informatiques...

Je préfère un billet, qui ne laisse aucune trace 😜

Et si c’est pas Apple qui divulgue ou analyse un relevé, ce sera cette chère Goldman, dont on ne peut pas dire que c’est une banque vertueuse...mais cela existe-t-il ?

Apple n’a aucunes informations ℹ️ rien n’est envoyé chez eux donc arrêter de dire que oui. Pour me dire que c’est Goldman qui gère franchement... toutes les banques gèrent les comptes.

@Krysten2001

Ouaih mais toutes les banques ne sont pas Goldman...

@Krysten2001

"Normal que la banque c’est ce que tu achètes... mais ils ne commencent pas à tout tracer H24"

Si. C’est automatisé. Des logiciels spécialisés tirent un profil. Hormis le montant, les catégories d’achats, la fréquence, la typologie du commerçant sont aussi catalogués. Cela fonctionne en métropole comme à l’étranger et les données sont délivrées par le réseau de la carte bancaire utilisée. En sont déduits les préférences du client, les fréquences, etc.

Seul hic au processus : lorsqu’on passe par une plateforme de marché comme Amazon, impossible d’avoir la plupart des informations du commerce tiers qui a vendu l’objet, Amazon faisant le relais entre toi et le tiers vendeur les données s’arrêtent à la seule transaction avec Amazon. (Pour les détracteurs d’Amazon et de ses confrères, cette plateforme tire certainement des profils encore plus précis déduits de vos achats. La preuve en est les publicités ciblées suivant vos achats. Amazon ne délivre pas ces données aux banques.)

Toutes personnes habilités en plus du conseiller client de vos banques ont accès à ce profil. Cela permet notamment d’influencer les choix de ces conseillers qu’il met en parallèle avec votre côte d’accès aux crédits, capacités de remboursement, et la notation déduite de vos encours et utilisation du découvert et les dépassements.

15 années a la gestion des flux pour deux banques.

Mais les possibilités de pistages et les utilisations sont pour nous plus à risque au travers des FAI, opérateurs télécoms et... l’inénarrable Facebook et ses enfants siamois que des réseaux bancaires !

Moi je m’inquièterai plus à l’avenir de savoir ce que les données récupérées par des capteurs biométriques comme ceux d’une Apple Watch, vont devenir plus tard lorsque les assureurs vont se mettre à vouloir récupérer ces données pour se garantir d’avoir à reverser le minimum en cas de maladies chroniques ou de manière de vivre !

Pages