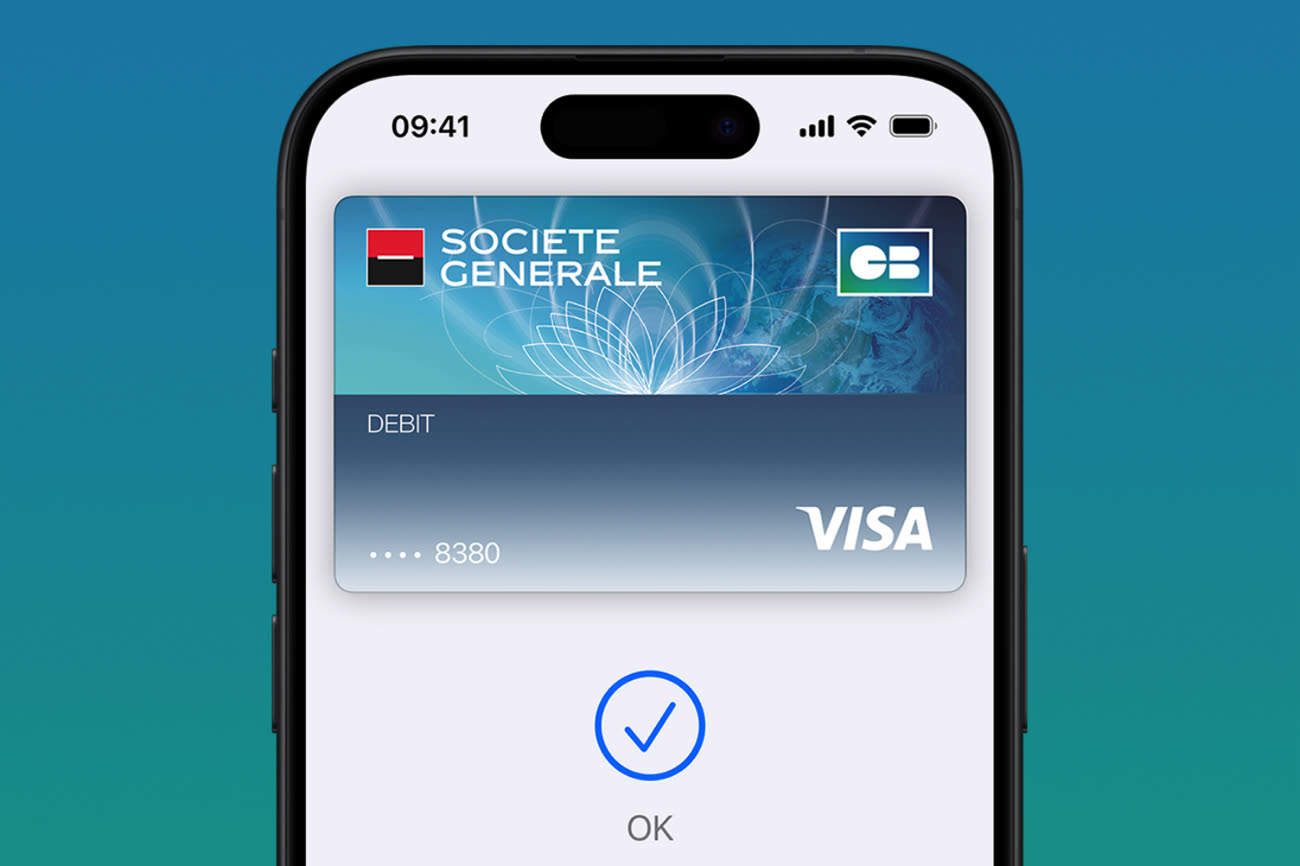

L’époque où il fallait attendre que sa banque veuille bien sauter dans le wagon d’Apple Pay est de l’histoire ancienne. Aujourd’hui, la question de savoir si sa carte bancaire est compatible avec la technologie de paiement de l’iPhone ne se pose plus. Pour autant, les développements liés à Apple Pay en France ne sont pas vraiment terminés.

Une évolution, plus discrète pour les consommateurs, va avoir lieu en 2024 et en 2025. Les cartes qui utilisent uniquement Visa ou Mastercard comme réseau de paiement vont s’ouvrir à un autre réseau, le français CB.