Une nouvelle « néobanque » va ouvrir ses portes et comme son nom ne l’indique pas vraiment, elle est française. Swoon se prépare pour son lancement dans les prochains mois, d’abord en bêta pendant l’été et pleinement à l’automne 2018.

Orange Bank, N26, Revolut, Lydia… la liste de ses concurrents est déjà longue et elle ne cesse de s'agrandir au fil des mois. Pourtant, Swoon a plusieurs arguments à faire valoir pour sortir du lot et devenir un « trublion de la banque », un hommage à Free Mobile parfaitement assumé par Quentin Haddouche, l’un de ses cofondateurs qui nous a expliqué sa vision.

Que compte offrir Swoon pour se distinguer des autres (néo)banques ? En attendant de pouvoir tester cette nouvelle offre, on fait le point !

Une banque évidemment moderne

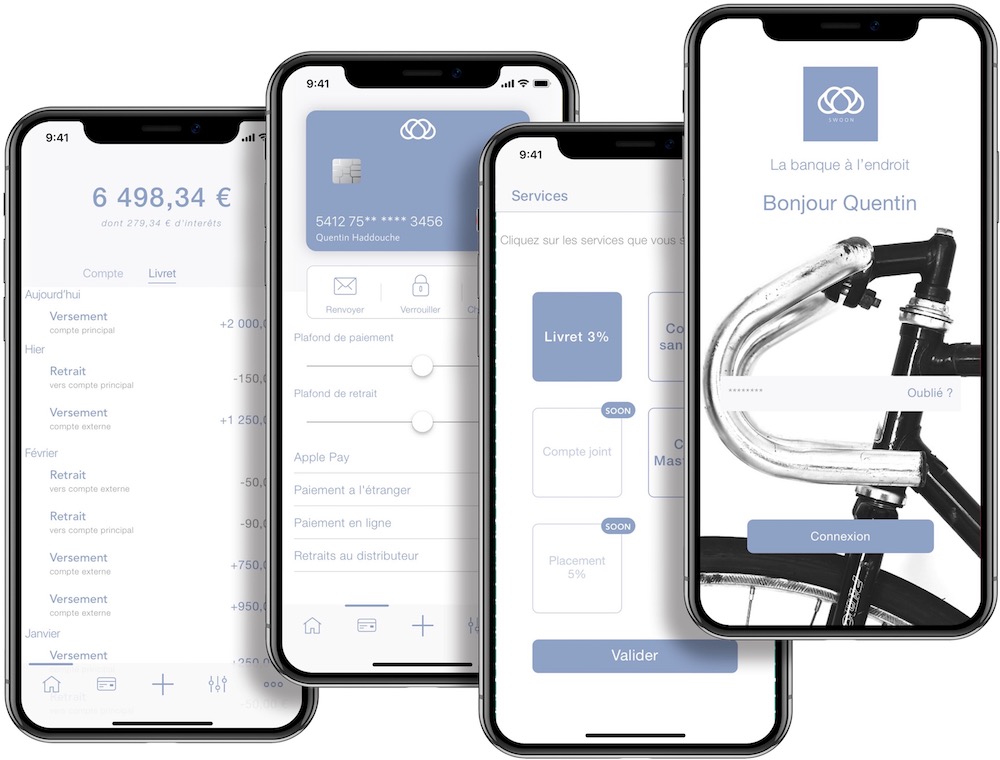

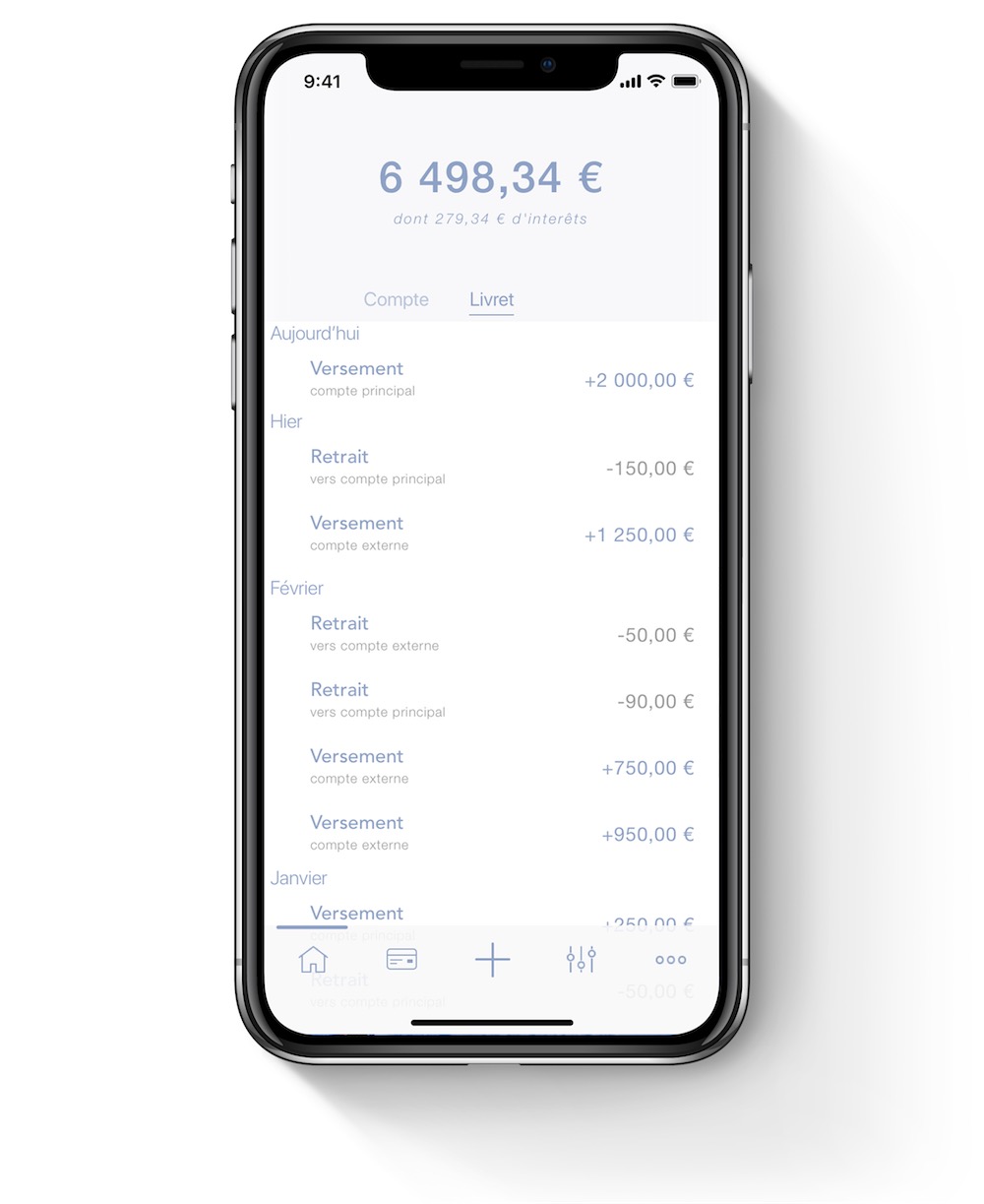

Si vous avez déjà utilisé une néobanque, ce sera une évidence pour vous, mais ce n’est pas encore le cas dans toutes les enseignes traditionnelles. Swoon sera évidemment moderne, construite en priorité autour d’une app mobile disponible dans l'App Store et Google Play, avec des services complets et disponibles sans attendre. Les opérations s’afficheront instantanément, les virements entre clients de la banque seront immédiats et ceux vers d’autres banques le seront aussi quand les virements SEPA instantanés seront pris en charge, d’ici la fin de l’année.

La carte de paiement fournie, une MasterCard, sera compatible avec les paiements sans contact, mais aussi avec Apple Pay, et ce dès le premier jour. Quant à Google Pay, des négociations sont déjà en cours pour proposer ce service dès qu’il arrivera dans l’Hexagone. Cette carte est entièrement gérée depuis l’app, à la fois pour modifier ses plafonds, pour la bloquer en cas de perte ou encore pour changer son code PIN. Les clients qui le souhaiteront pourront aussi bloquer les paiements à l’étranger, ou encore bloquer les achats en ligne.

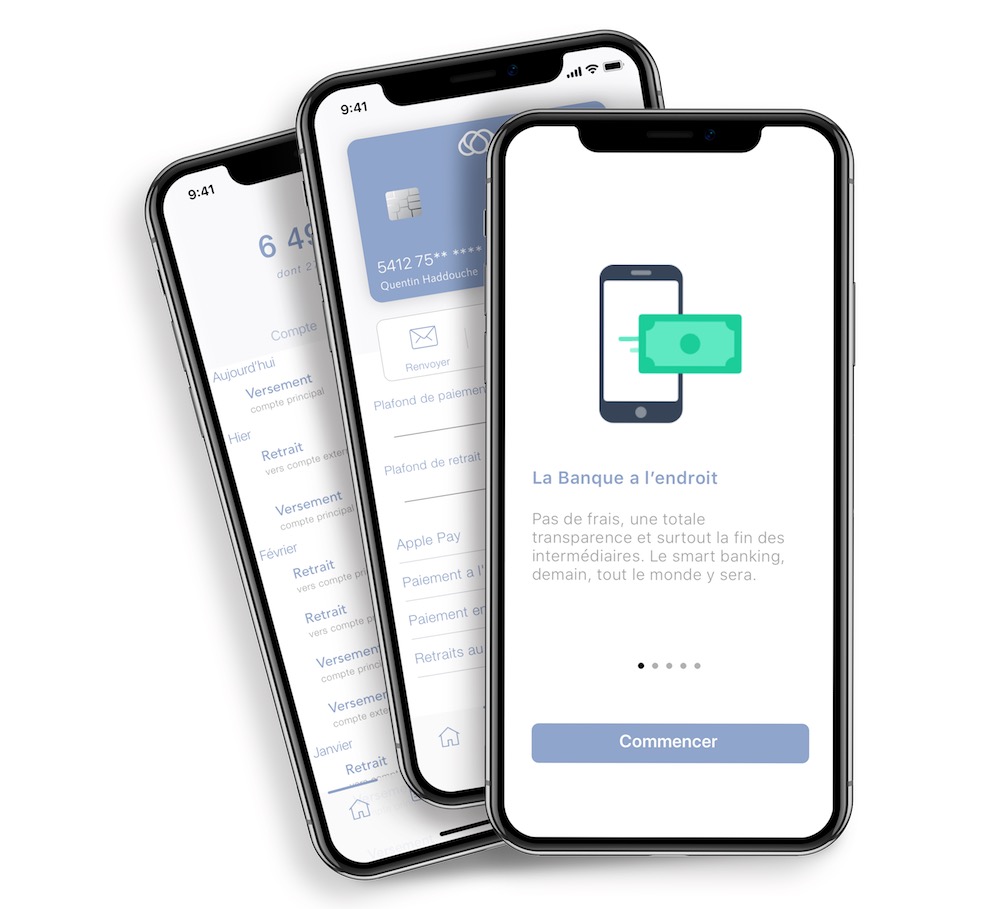

L’app servira autant à surveiller son compte qu’à en ouvrir un, à envoyer de l’argent qu’à gérer sa carte de paiement. Et si on préfère passer par son ordinateur, un site web sera aussi proposé, avec l’intégralité des fonctions de l’app. Il va sans dire que l’accès à l’app sera protégé par Touch ID ou Face ID, ou n’importe quelle autre sécurité biométrique proposée par le terminal utilisé.

Tout ceci n’a plus rien d’original quand on a déjà essayé une néobanque, mais c’est la base et Swoon compte bien la proposer. Quentin Haddouche nous précise qu’Apple a servi d’inspiration pendant le développement de l’app, avec beaucoup d’efforts portés à l’ergonomie et à la qualité de l’interface. Nous n’avons pas encore eu l’opportunité de la tester, mais les captures d’écran fournies semblent très propres.

De toute manière, ce ne sont pas sur ces arguments que Swoon compte se distinguer. Ce nouvel acteur a une idée plus originale que ses concurrents et en même temps, c’est une vieille idée que les banques historiques ont parfois perdu de vue : simplifier l’épargne et financer l’économie réelle.

Une banque qui se veut ancrée dans l’économie réelle

Swoon permettra d’ouvrir un compte courant, que l’on pourra utiliser au quotidien et qui pourra même servir exclusivement, puisqu’un IBAN français sera fourni1. La plus grosse différence avec une banque traditionnelle, c’est qu’il n’y aura aucun découvert autorisé. Si votre compte est à zéro, vos paiements seront refusés, et c’est tout. Pour le reste, vous aurez un compte classique, d’abord individuel, mais des comptes joints seront proposés dans un deuxième temps. Ils serviront aux couples, naturellement, mais la néobanque vise aussi les colocations, avec la possibilité d’avoir un compte séparé et un compte joint, et de partager certaines dépenses automatiquement.

Ces comptes courants ne seront pas le seul produit mis en avant par Swoon, l’épargne sera au cœur de l’offre. Chaque client pourra ouvrir un livret d’épargne, sans plafond et rémunéré à 3 %, ce qui est beaucoup plus que le célèbre livret A (rémunération actuelle de 0,75 %) et plus que la majorité des offres des banques traditionnelles. Cette rémunération sera offerte à tous les utilisateurs, sans distinction de revenus ou de capacités d’investissement. Et elle est garantie par les mêmes mécanismes que les institutions historiques.

Pourquoi une telle différence de rémunération ? Essentiellement parce que Swoon a éliminé la majorité des intermédiaires traditionnels, notamment par rapport au Livret A qui repose sur un système complexe ; une petite partie de l’argent versé sur le livret A est conservée par la banque et elle peut éventuellement s’en servir pour le prêter. La majorité va à la Caisse des dépôts et consignation, qui se charge ensuite de répartir l’argent, en partie pour des placements financiers et en partie pour financer le logement social. À chaque étape de ce processus, des frais sont prélevés, ce qui explique les faibles rémunérations pour l’utilisateur.

Les deux cofondateurs de Swoon viennent du monde de la banque ou de l’administration et du logement social, et ils connaissent très bien les problèmes d’efficacité du livret A. Leur idée est nettement plus simple en comparaison : l’argent collecté servira à 90 % à financer des petites entreprises ou des acteurs individuels, exclusivement en France. Swoon leur prêtera directement de l’argent et les intérêts sur les remboursements seront redistribués aux clients qui ont placé leur argent au départ, c’est tout.

Swoon va se concentrer sur quelques secteurs d’activité bien précis, à la fois parce qu’ils sont porteurs, aussi pour des raisons éthiques, revendiquées par notre interlocuteur : l’agriculture biologique, la santé, les artisans-commerçants et l’économie sociale. Avant de se lancer, la néobanque a trouvé des acteurs intéressés par son offre et cela représente plusieurs millions d’euros en prêts potentiels. Les profils sont très différents, cela peut aller d’un agriculteur qui veut se convertir au bio sur une petite exploitation et qui a besoin de 30 000 € pour le faire, à des entreprises qui cherchent un prêt dix fois plus important pour lancer leur activité.

Le client ne pourra pas choisir à quoi sert son argent, mais Swoon entend faire preuve de transparence en la matière. Chaque mois, une liste sera fournie pour chaque région, avec le nom de toutes les entreprises et tous les acteurs individuels qui ont bénéficié d’un financement, ainsi que leur secteur d’activité. Les montants ne seront pas connus pour des raisons de confidentialité, mais la néobanque dressera régulièrement un bilan statistique global.

Dans un premier temps, l’entreprise se concentrera sur deux axes : la santé dans la région lilloise, où Swoon est située, et l’agriculture biologique en Bretagne. Au fur et à mesure de l’ouverture aux nouveaux clients, les financements seront étendus géographiquement et pourquoi pas sur les secteurs d’activité visés. Pendant nos échanges, Quentin Haddouche évoque les énergies renouvelables comme candidat potentiel. Quoi qu’il en soit, l’idée est de financer l’économie réelle française et de se concentrer sur des acteurs qui peuvent être parfois boudés par les banques traditionnelles.

Dans ce même esprit de transparence, la rémunération du livret à 3 % de Swoon ne se fera pas à l’année, mais au mois, et son calcul se fera au jour près. Concrètement, vous pourrez déposer une somme pendant deux mois ou deux semaines et obtenir la rémunération sans attendre le mois de décembre qui suit. Cet argent ne sera pas bloqué, vous pourrez le retirer à tout moment. Pour offrir cette possibilité, la néobanque prévoit de conserver environ 10 % des sommes épargnées sur un compte tampon qui servira uniquement pour les cas de gros retraits.

Une rémunération fixe à 3 %, sans limite de plafond, cela paraît un petit peu trop beau pour être vrai. Quentin Haddouche en a bien conscience et c’est probablement pour cette raison que ses arguments sont tous prêts. Outre l’élimination des intermédiaires que l’on évoquait plus tôt, Swoon ne compte pas rémunérer des actionnaires et tous les revenus serviront uniquement à financer le service et les salaires de ses employés. Le surplus sera ajouté au compte tampon de sécurité, ou réinvesti de la même manière que le livret.

Pas d’actionnaires, pas non plus de levée de fonds si cela peut être évité. Cette porte n’est pas totalement fermée, ce sera une étape obligatoire si Swoon ne parvient pas à obtenir suffisamment de clients à ses débuts, mais le cofondateur est ferme : il préfère l’éviter si c’est possible. L’entreprise appartient uniquement aux deux cofondateurs et les fonds propres (un million d’euros pour le lancement) sont les seuls qu’ils estiment nécessaires.

De la même façon, ils souhaitent conserver l’indépendance de Swoon et ne comptent pas, comme nous l’explique Quentin Haddouche, vendre au premier venu si le succès est au rendez-vous. Pendant nos échanges, il souligne à regret qu’il n’y a pas de néobanque française indépendante, à l’exception peut-être d’Orange Bank, même si l’opérateur a construit son offre sur une banque existante.

Voilà pourquoi le taux de rémunération de 3 % est viable selon lui. Si cela ne suffit pas à vous rassurer, Swoon met en avant les mêmes garanties que n’importe quelle banque. Si elle venait à fermer, des assurances se chargeront de rembourser la totalité des sommes prêtées.

Une banque sans frais, mais pas gratuite

Cette épargne rémunérée à 3 % est le principal argument de vente pour Swoon. À tel point que la néobanque veut aller à contre-courant et refuse les parrainages qui coûtent cher et qui servent surtout à augmenter artificiellement son nombre d’utilisateurs, un point vital avec un modèle économique qui repose sur les abonnements et frais bancaires. Mais justement, ce n’est pas celui de ce nouvel entrant, comme notre interlocuteur le souligne à plusieurs reprises, puisque son offre est totalement sans frais. Ce qui ne veut pas dire qu’elle est gratuite pour tout le monde pour autant.

La fiche tarifaire de Swoon devrait être rapide à lire : il n’y a pas de frais. Ni pour ouvrir un compte, ni pour payer sa carte de paiement, ni pour retirer de l’argent liquide à une borne, ni pour payer à l’étranger. Ni frais, ni plafond : l’utilisateur ne paiera jamais rien. Et Swoon ne compte pas plus multiplier les formules, avec des offres premium qui ajoutent des fonctions. Sur ce point, la néobanque se veut la plus égalitaire possible : tous les clients auront la même chose, quels que soient leurs revenus. Au départ, ce sera une MasterCard assez basique, mais son pari est d’enrichir son offre progressivement.

Plus il y aura d’utilisateurs qui placeront leur argent sur le livret d’épargne de Swoon, plus la banque pourra se permettre d’ajouter des services. Par exemple, des assurances pourraient s’ajouter progressivement, pour transformer cette banale carte MasterCard d’entrée de gamme en l’équivalent d’une Gold ou d’une Platinum. Quentin Haddouche précise bien que ce ne sont pas des promesses, mais le modèle idéal de ce nouvel acteur : au lieu de financer des actionnaires, financer un meilleur service pour tout le monde. Le tout, sans jamais payer de frais.

Comment est-ce possible ? Swoon n’est pas une banque gratuite, mais ce ne sont pas les clients qui la financent, ce sont les emprunteurs. Les prêts proposés aux entreprises, agriculteurs ou artisans et commerçants seront à un taux de 5 %. Outre les 3 % reversés aux clients de la banque, 2 % sont récupérés par la banque, pour financer ses activités et offrir à ses utilisateurs la gratuité sur les frais de service.

Pour les emprunteurs, ce taux est très élevé, jusqu’à deux fois plus que ce qu’une banque traditionnelle peut proposer. Mais Swoon le proposera à des acteurs qui n’ont souvent rien de la part du monde de la banque, note Quentin Haddouche, qui ajoute que ces entreprises préfèrent encore un prêt à 5 % plutôt que rien du tout. L’entrepreneur précise qu’il a déjà validé son hypothèse sur le terrain, en trouvant de nombreuses sociétés intéressées par son offre. Naturellement, ce sont des promesses qui n’engagent à rien et seule l’épreuve de la réalité permettra de savoir si ce pari est réussi ou si le taux de 5 % est vraiment trop élevé.

Quoi qu’il en soit, c’est ce modèle qui distingue Swoon de tous ses concurrents, historiques ou modernes. S’il fonctionne, ses fondateurs ont des ambitions énormes pour donner un coup de pied dans la fourmilière et affronter les banques traditionnelles sur leur terrain. Des placements bloqués sur quelques années avec un meilleur taux de rémunération, similaires aux assurances-vie, sont prévus assez rapidement. On évoquait aussi les comptes joints qui sont rarement proposés par les néobanques et pourquoi pas d’autres services que l’on ne trouve jusque-là que dans une agence… ses cofondateurs ne veulent rien s’interdire.

Pour contrer les banques, Swoon parie aussi sur son épargne facilitée et sur la transparence. On saura si c’est un pari gagnant à l’automne, quand l’ouverture de comptes sera proposée à tout le monde, mais les clients intéressés peuvent « pré-ouvrir » un compte dès maintenant sur le site officiel et ils sont apparemment déjà nombreux à le faire2.

Est-ce que ce sera suffisant pour atteindre l’objectif de 5 000 à 10 000 comptes ouverts d’ici la fin de l’année que se sont fixés les deux cofondateurs ? Et surtout, est-ce que ce pari de l’épargne à 3 % convaincra épargnants et emprunteurs ? L’avenir le dira…

-

La législation impose que les IBAN fournis par toutes les banques européennes soient acceptés dans tous les pays de l’Union européenne. En pratique, avoir un IBAN étranger, comme c’est le cas chez N26 par exemple, pose de nombreux problèmes et empêche de n’avoir qu’un seul compte dans cette banque. ↩︎

-

Sur le site, vous pouvez soit uniquement laisser votre mail, soit répondre à quelques questions indispensables pour ouvrir un compte. Dans ce cas, vous pourrez tester l’app un petit peu en avance, à partir de la fin du mois de juin, avec un lancement progressif et une bêta pendant tout l’été. ↩︎