Au cours de ces dernières années et plus particulièrement de ces derniers mois, on a vu débarquer de nouveaux services donnant un coup de pied dans la fourmilière du paiement et des banques. Avez-vous adopté ces nouvelles solutions qui s’appuient en bonne partie sur les smartphones ? C’était l’objet de notre appel à témoins, auquel vous avez été une vingtaine à répondre.

Les balbutiements

Le nombre relativement bas de témoignages donne déjà une indication sur la popularité de ces services. À l’heure actuelle, être un utilisateur d’Apple Pay ou de Revolut, c’est être un early adopter. Régler ses achats avec son iPhone ou, pire, son Apple Watch étonne beaucoup de commerçants. poulroudou s’amuse de la « suspicion » et des « grands yeux » des hôtesses de caisse quand il pose son iPhone sur le terminal de paiement (TPE) et que la transaction est validée.

leonmariew confirme : « payer avec la montre ou avec l’iPhone, bientôt avec la prunelle, c’est de la science-fiction. Les gens vous regardent, sourient, ça fait des conversations. » Des conversations qui peuvent s’éterniser quand le commerçant tient pour suspecte cette nouvelle méthode de paiement. Zorglub38 a une anecdote à ce sujet :

La semaine dernière j’ai même été pris en otage par la gérante d’une station Total qui croyait que je piratais le terminal et il a fallu que j’attende qu’elle aie fini de décortiquer le ticket de caisse pour comprendre que l’opération avait été validée !

Les utilisateurs d’Apple Pay attestent par ailleurs les intentions de Tim Cook : ils disent retirer et utiliser beaucoup moins de cash qu’avant. « En cas de fraude, je suis remboursé. Alors que si je perds ou me fais voler mes billets, c’est pour ma pomme », fait remarquer BertrandFX.

Outre le règlement de ses achats dans les commerces, Apple Pay permet de payer les transports en commun dans une poignée de villes. C’est ce qu’explique Xap qui vit à Londres :

Ce qui me fait dire qu’Apple Pay est une révolution, c’est la disparition de mon portefeuille ! Ça m’a pris quelques semaines pour passer la barrière psychologique nécessaire à cette transition, mais maintenant c’est que du bonheur : bus ou métro, 1 tap avec le téléphone et hop c’est payé. À la pause déj’ à la cantine (ou au resto ou n’importe où ailleurs), je paye avec mon iPhone, en rentrant le soir si j’ai des courses à faire, ou en sortant avec des amis dans des pubs, c’est toujours pareil. Il est quasiment impossible de trouver un endroit ou le paiement sans contact n’est pas accepté.

En France, Apple Pay est peut-être moins bien en place qu’au Royaume-Uni, où il a été lancé un an plus tôt. « Je n’ai essayé que deux fois de payer des sommes supérieures à 20 € et ça a raté une fois sur les deux. La mise à jour aléatoire des terminaux est un problème », constate mickeyclub. thefutureismylife confirme ce rôle d’early adopter essuyant les plâtres : « Dépasser 20 € à Carrefour et devoir chercher sa vraie carte reste frustrant. Et j’ai lu que certaines enseigne acceptent des montants supérieurs, mais marre de faire le cobaye, surtout avec une technologie que les commerçants ne connaissent pas eux-mêmes. »

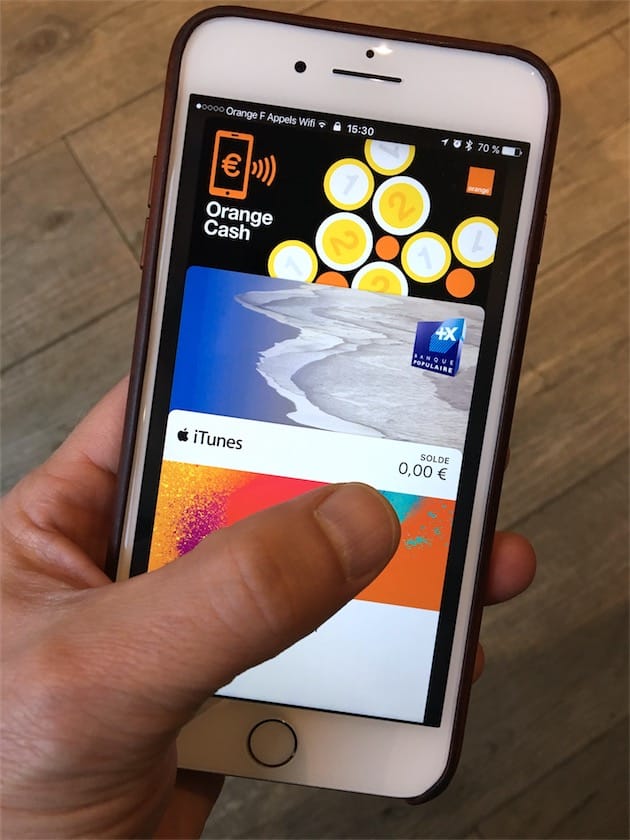

Votre serviteur a d’ailleurs une anecdote à ce sujet. J’ai voulu profiter d’un « bon plan » d’Orange Cash qui remboursait 5 € pour tout paiement supérieur à 20 € dans un cinéma UGC. Sauf que je n’ai pas pu régler mes places avec Apple Pay/Orange Cash, alors que le cornet de pop-corn acheté séparément n’a pas posé de souci. Autrement dit, le problème venait de la limite des 20 € des TPE non mis à jour, or c’était justement la somme qu’il fallait dépenser pour avoir la remise…

Six mois après le lancement d’Apple Pay en France, la Banque populaire, la Caisse d’épargne et Carrefour Banque sont toujours les seules banques à prendre en charge le service. Jusqu’à l’arrivée de Boon aujourd’hui, la solution la plus simple pour utiliser Apple Pay sans banque compatible était Orange Cash.

mickeyclub est content des bons plans qui lui ont permis de gagner 23 € sur environ 130 € dépensés — on gagne 10 € rien qu’en faisant un premier paiement. Zorglub38 n’adhère quant à lui pas totalement au fonctionnement général du service :

Pour ce qui me concerne j’ai Orange Cash avec Apple Pay, c’est déjà un progrès même si le fait de devoir virer de l’argent sur le compte Orange Cash pour pouvoir payer est pénible. Surtout que contrairement à ma CB mes achats sont donc débités immédiatement et non en fin de mois. C’est une autre façon de gérer son compte, mais ce n’est pas encore très souple.

FinTech : de nouveaux services mobiles innovants

Revolut, N26, Bankin’, Curv… la FinTech commence à faire parler d’elle. « FinTech » pour « financial technology », un terme qui désigne des services bancaires et/ou de paiements exclusivement numériques. Résumé très grossièrement, il s’agit de faire avec son smartphone ce que l’on faisait avant avec son conseiller bancaire.

Exaspéré par l’application du Crédit Agricole, Epoque est passé à Bankin’ :

[Avec l’app du Crédit Agricole], je dois taper 2 mots de passe pour pouvoir consulter mon compte. Un pour entrer dans l’application, un pour mettre à jour les infos… OK, j’ai un iPhone 5c, [sans Touch ID donc il faut un code au lancement], mais quand je veux juste voir mon solde, je trouve que c’est un peu trop. On rajoute la partie gestion qui a énormément de mal. J’ai essayé les premiers mois de catégoriser toutes mes dépenses au fur et à mesure, mais j’ai l’impression que l’application “n’apprend pas” mes choix.

J’ai donc commencé par Bankin’ pour la gestion de compte. L’appli est claire, mes dépenses sont maintenant bien ventilées sur les différents postes, j’ai une notification de solde chaque matin, et une appli sur la Watch. La fonction recherche est largement supérieure à ce que je peux faire avec l’appli CA. Suffisant pour mon usage (en version gratuite), et ma gestion s’en trouve grandement amélioré.

Bashaut, qui essaye de s’inscrire sans succès depuis plusieurs semaines à N26, Revolut et Monzo (ils ne sont pas encore tous disponibles officiellement en France, ou pas sans liste d’attente), est intéressé par la possibilité de « gérer en temps réel son budget, et surtout de pouvoir payer à l’étranger sans frais. »

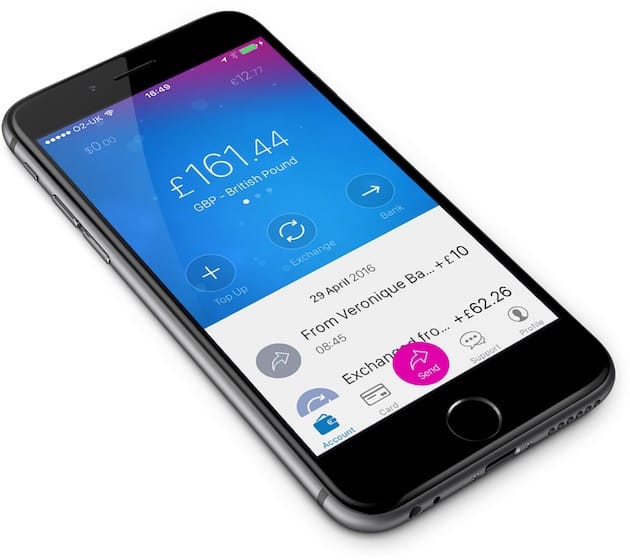

Calé sur le sujet — il travaille dans le secteur bancaire —, Xap partage son expérience très intéressante de Revolut :

En arrivant à Londres, je travaillais en Volontariat international en entreprise (VIE), j’étais donc payé en euros sur un compte français et il me fallait tous les mois transférer l’intégralité de mon salaire sur le compte anglais en livres sterling.

Lors d’un transfert international, les banques facturent le plus souvent 2 types de frais : des frais de transfert et des frais cachés qui sont une modification du taux de change “réel” à l’avantage de la banque. J’ai rapidement réalisé que je perdais environ 200/300€ tous les mois, mais je pensais ne pas avoir le choix. […] Avec Revolut, on peut faire des virements en euros, en livres sterling ou en dollars US avec un taux très proche de l’interbank spot rate (commissions interbancaires actuelles) et sans frais supplémentaires.

Xap souligne un autre avantage de Revolut : une carte MasterCard adossée au compte est fournie. « C’est devenu mon unique moyen de paiement pour tous les achats en devise étrangère ou quand je pars en voyage à l’étranger, explique-t-il. On crédite le compte à l’avance et quand on paye en devise, le montant est converti en direct et sans frais. »

Epoque est ravi de Revolut lui aussi. Il affirme avoir économisé presque 80 € de frais depuis cet été grâce au service. Il s’en est servi en premier lieu pour les achats à l’étranger et l’utilise maintenant comme « tirelire ». « Et c’est gratuit », souligne-t-il. Des frais sont quand même appliqués pour certaines opérations ou passés certains seuils.

Pour les autres devises que celles directement prises en charge par Revolut (euro, livre sterling et dollar américain), Xap utilise TransferWise. Ce service permet de transférer de l’argent à l’étranger avec des frais inférieurs.

Encore un peu plus poussé que Revolut, il y a Curve. « La carte Curve rassemble toutes vos CB dans une app, vous choisissez celle avec laquelle vous voulez régler dans cette app, et vous n’avez plus qu’une carte à trimballer avec vous, détaille Epoque. Depuis que je l’ai, je n’utilise quasiment plus ma carte CA, et je peux régler à l’étranger sans les surcoûts de ma banque. »

Mais quel intérêt d’avoir les deux services en même temps ? L’utilisateur à la pointe répond qu’il s’était inscrit à Revolut en premier, mais qu’aujourd’hui il se tournerait directement vers Curve, « qui permet d’avoir les avantages de Revolut tout en continuant à utiliser ses comptes français. »

Dans le même domaine, il y aussi N26 qui a été récemment lancé en France. Xap n’a pas encore l’occasion de le tester, mais il est extrêmement enthousiaste vis-à-vis de ce type de service :

Avoir sa banque tout entière construite autour d’une app est un truc dont je rêve depuis longtemps : pouvoir mettre en place un virement permanent, accepter un prélèvement en quelques taps, avoir une interface fluide et agréable, pouvoir discuter avec un conseiller 24h/24 en quelques secondes sur un chat type messagerie instantanée, avoir une transparence au niveau des frais en les limitants et les rendant compréhensibles, etc. […] Les banques traditionnelles sont coincées par leur taille, leur infrastructure IT, leurs coûts fixes (loyers, masses salariales importantes..) et seront probablement incapables de prendre ce virage avant que les nouveaux acteurs s’emparent d’une part significative de leurs clients, et ça a déjà commencé.

Et de dresser un parallèle entre les banques classiques, qui traînent derrière elles un vieux modèle, et les nouveaux venus qui se concentrent sur l’expérience utilisateur : « ça donne la différence entre un Palm Tréo et un iPhone Edge, entre une conversation par email et par Whatsapp. »

Alors que les banques ont la main lourde sur les frais — une étude relayée par Le Monde au début du mois indiquait que les comptes courants gratuits devenaient très rares et que les diverses commissions augmentaient —, ces nouveaux services sans presque aucun frais sont en effet tentants.

Tout n’est pas idyllique néanmoins. Plusieurs problèmes de sécurité touchant N26 ont été soulevés par un chercheur en décembre dernier. Heureusement, tout a été réglé depuis et aucune opération frauduleuse n’a été constatée par le service.

Dans les autres services de la FinTech cités par les lecteurs, il y a aussi Sharepay, une carte de paiement commune qu’Epoque utilise de la façon suivante : « [elle prélève] à 50/50 sur mon compte et celui de ma compagne, pour les sorties. C’est gratuit, ca fonctionne au poil, et ca nous évite le coût d’une carte supplémentaire sur le compte commun. »

Pour conclure

De nouveaux services innovants sont en train d’émerger d’un secteur en pleine ébullition. En l’espace d’une poignée d’années seulement, les smartphones se sont dotés de nouvelles capacités alléchantes : on peut maintenant acheter sa baguette de pain, faire des achats à l’étranger sans frais et ouvrir un compte bancaire avec son iPhone.

Ces services sont pour l’instant seulement adoptés par les consommateurs les plus férus de technologie, mais cela devrait changer dans les années à venir. Il sera intéressant de refaire cet appel à témoins dans deux ou trois ans pour voir où en est la démocratisation d’Apple Pay et de la FinTech.