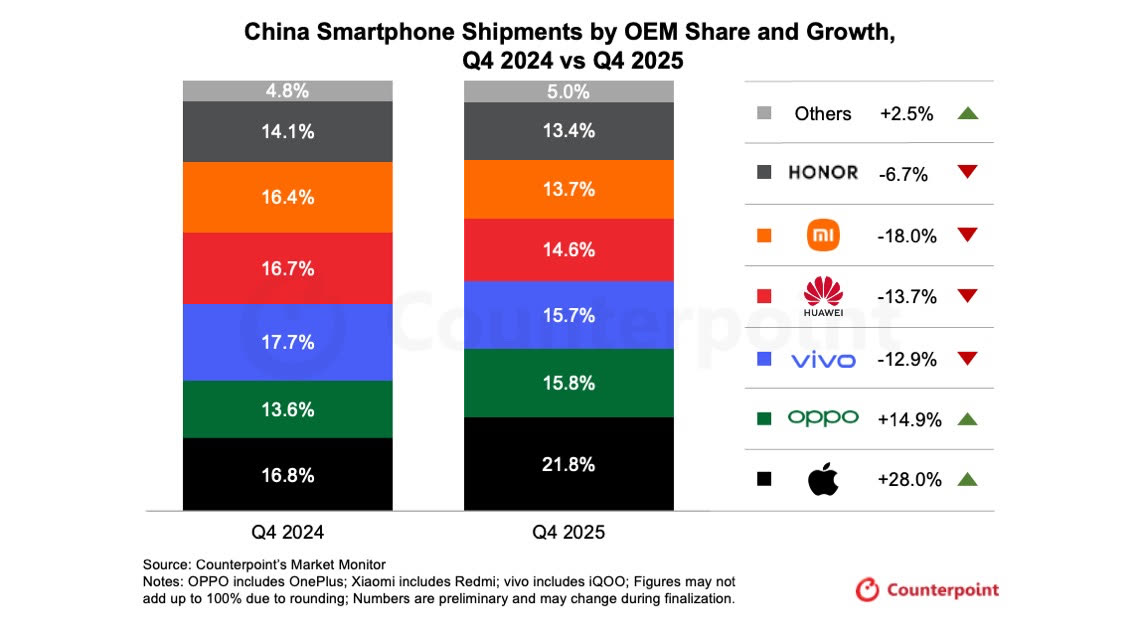

Apple aurait repris du poil de la bête en Chine. Selon les données de Counterpoint Research, Cupertino a récupéré la première place du podium des expéditions de smartphones dans l’Empire du Milieu au dernier trimestre 2025.

D’après Counterpoint, Apple signe un franc rebond sur un an avec +28 % de livraisons d’iPhone et environ 22 % de part de marché sur le trimestre. Dans le même temps, le marché chinois a légèrement reculé (-1,6 %), ce qui renforce l’ampleur de la performance : Apple a profité de l’élan des achats de fin d’année et d’une forte demande autour de la gamme iPhone 17.

La demande a surtout porté sur les iPhone 17, notamment les modèles Pro, tandis que l’iPhone Air est resté en retrait. D’après Counterpoint, ses ventes n’ont pesé qu’une faible part à un chiffre après son lancement en Chine, un démarrage freiné par un calendrier plus tardif et par les compromis liés à son design ultra-fin. L’iPhone Air mise en effet sur l’eSIM dans un pays où cette technologie a longtemps été peu encouragée, Apple ayant d’ailleurs une page de support spécifique pour les voyageurs en Chine continentale.

L’iPhone Air en Chine, jamais sans ma SIM

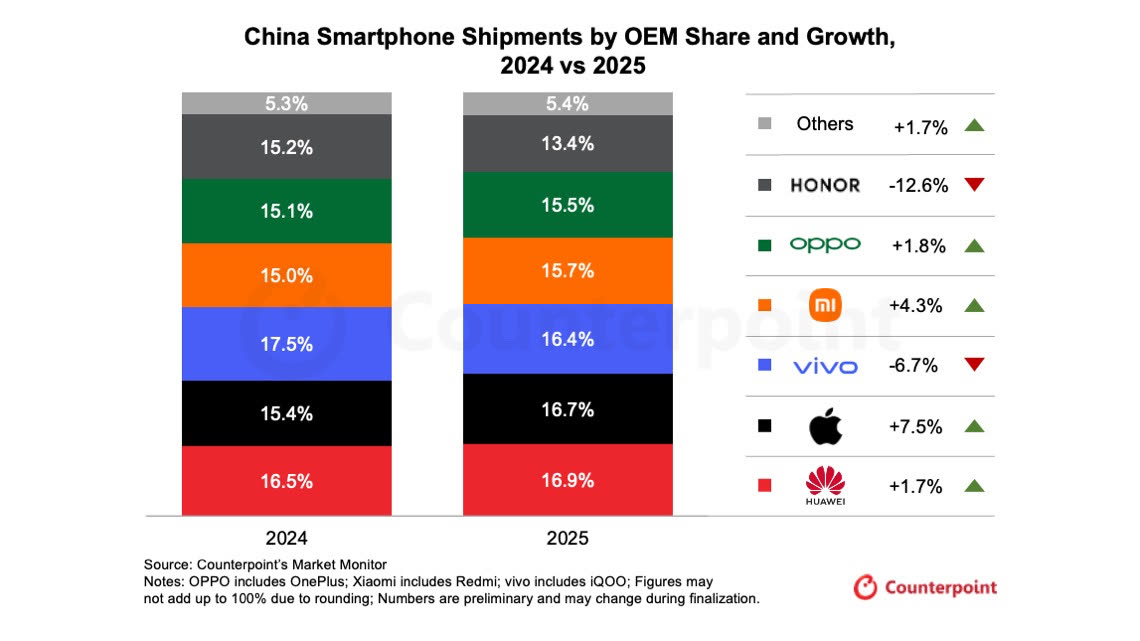

Après avoir lâché sa couronne en 2024 (comme nous le constations déjà l’an dernier), Apple signe donc un retour au sommet sur la fin de 2025, sans pour autant dominer l’année entière. Toujours selon Counterpoint, Huawei resterait n°1 en volume sur 2025 (16,9 %), talonné de très près par Apple (16,7 %) et Vivo. À noter que certaines marques ont davantage souffert sur le dernier trimestre (T4) que sur l’ensemble de l’année : Counterpoint relève des replis à deux chiffres au T4 chez plusieurs acteurs.

L’année 2026 s’annonce complexe pour les fabricants de smartphones. La tension sur les composants mémoire, alimentée par la ruée vers les puces haut de gamme pour l’IA, fait monter les coûts. Counterpoint anticipe une hausse de 40 % à 50 % des prix de la mémoire au premier trimestre 2026, puis d'environ 20 % au deuxième. Un tel climat devrait pousser les constructeurs à tailler dans l’entrée de gamme pour protéger leurs marges, et favoriser mécaniquement les acteurs déjà installés sur le premium.