Revolut présente une offre Business gratuite, conçue pour les indépendants et les petites entreprises. Cette formule gratuite intègre les services indispensables, mais les services avancés restent réservés aux clients de l’offre payante. La néobanque généralise ainsi le modèle freemium qui fait son succès… et celui de ses concurrents.

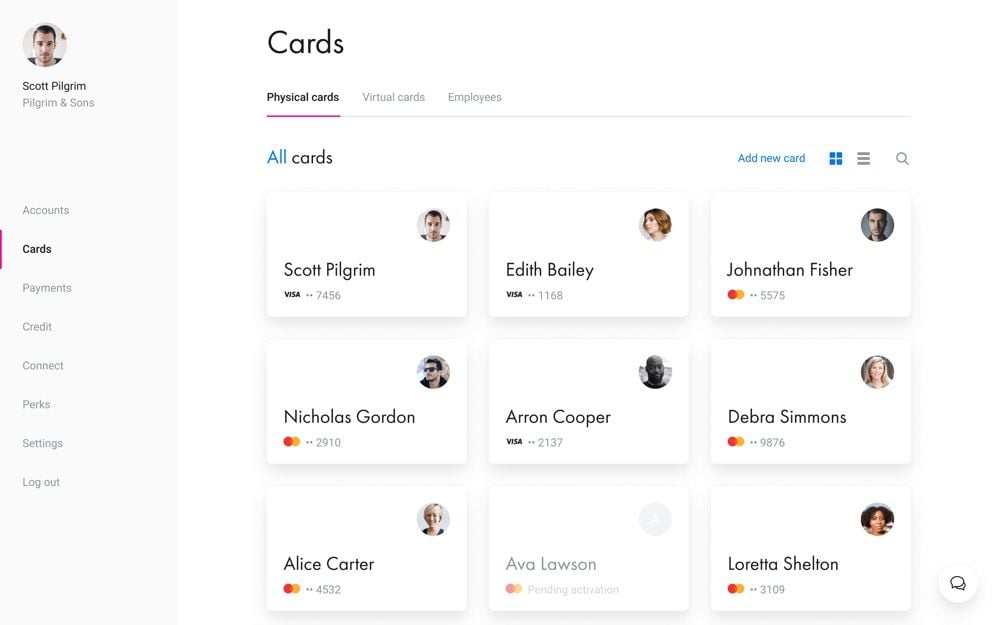

Revolut fournit désormais gratuitement des comptes entreprises en euros et en livres, avec un IBAN international et des cartes physiques et virtuelles. Les utilisateurs de l’offre Business peuvent détenir et échanger jusqu’à 28 devises, gérer leur compte avec un espace client sur le web comme avec l’application iOS et Android, ou encore utiliser les intégrations avec Slack et d’autres services.

Les utilisateurs de l’offre Business peuvent faire autant de virements aux autres utilisateurs de Revolut qu’ils le veulent, mais ne peuvent pas effectuer plus de cinq virements bancaires nationaux sans payer. Revolut facture 0,20 € par virement national supplémentaire et 3 € par virement international, et prend 0,4 % de commission sur le change et 2 % sur les retraits.

Revolut segmente maintenant son offre selon le nombre d’utilisateurs. Un indépendant ou un couple d’entrepreneurs peuvent utiliser l’offre gratuite, et ajouter des utilisateurs pour 5 € par tête de pipe. L’offre à 25 € par mois permet de gérer dix utilisateurs, offre 100 virements nationaux et 10 virements internationaux, et lève les commissions jusqu’à 10 000 € de mouvements.

Payez 100 € par mois, et vous pourrez fournir deux cartes à 30 salariés, effectuer 1 000 virements nationaux et 50 virements internationaux, et manipuler jusqu’à 50 000 € sans frais. Enfin, pour 1 000 € par mois, Revolut lève toutes les limites. L’offre Business se distingue par ses outils de gestion des comptes et des dépenses, la possibilité de gérer les cartes comme des comptes de frais, et son intégration aux outils de l’entreprise par le biais d’une API.