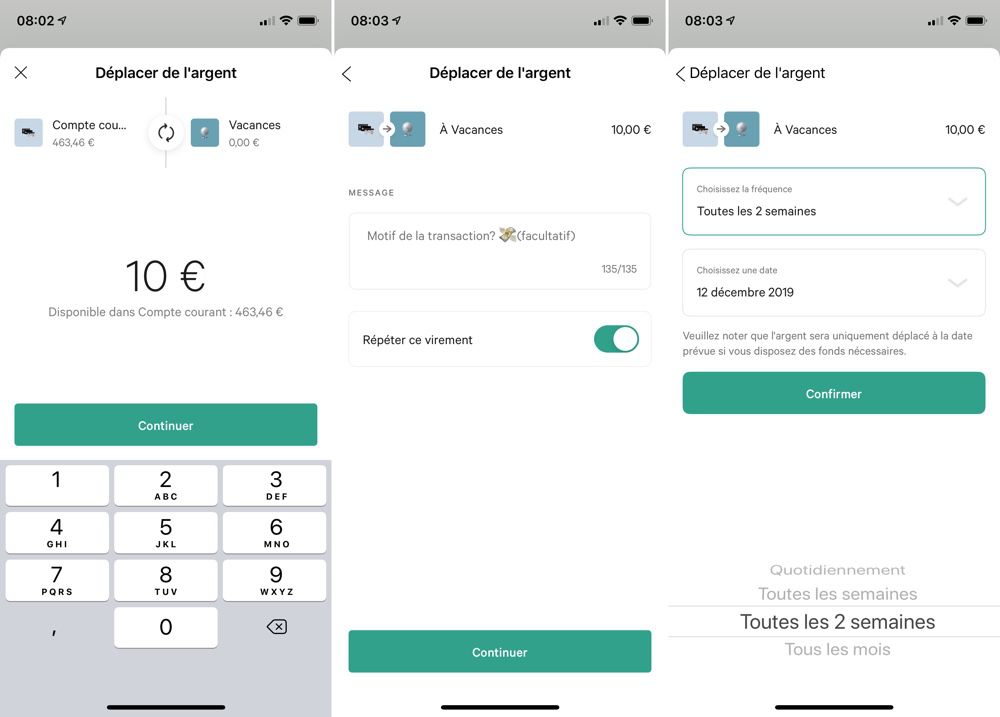

La néobanque N26 reprend une fonction courante dans le monde de la banque traditionnelle. Avec son concept de règles, elle propose un système de virements automatiques entre comptes. Sauf qu’ici, on parle d’espaces et non de comptes, et de règles plutôt que de virements.

Pour rappel, N26 permet de créer plusieurs « espaces » associés à un compte courant et partageables entre utilisateurs de la banque. Vous pouvez transférer de l’argent depuis le compte principal vers ces espaces et réciproquement, une opération instantanée et gratuite, mais toujours manuelle jusque-là. Désormais, un virement peut être répété, tous les jours, toutes les semaines, tous les quinze jours ou encore tous les mois. Le transfert ne se fera que si les fonds sont disponibles, mais sinon l’opération sera répétée tant que vous n’y mettez pas un terme.

Chaque client N26 peut créer dix règles au maximum pour l’ensemble de ses espaces. Vous pourrez créer et supprimer des règles autant de fois que nécessaire. Rappelons aussi que la carte gratuite permet de créer deux espaces seulement, contre dix pour les offres payantes. Le partage d’un espace est aussi liée aux comptes payants.

Dans le monde des néobanques, Revolut proposait déjà cette fonction avec ses coffres. Autre avantage proposé, la possibilité d’arrondir toutes les opérations et de déposer la différence sur un coffre, une manière assez indolore de mettre un petit peu d’argent de côté.