Selon votre smartphone et votre banque, l’utilisation du paiement mobile peut changer du tout à tout. Thibault, un lecteur, en a fait l’expérience en adoptant d’un côté Apple Pay sur iPhone, et de l’autre Paylib sur Android.

Bien que sa banque, La Banque Postale, ne prenne pas en charge le service de paiement d’Apple, il n’a pas eu de mal à transformer son iPhone en porte-monnaie électronique :

[J’ai] téléchargé Boon, paramétré la CB dedans, accepté un éventuel 3D Secure pour le chargement, et payé 1% de frais par rechargement. Étape suivante à la boulangerie pour acheter un sandwich, et c’est tout bon, rien d’autre à faire sur le téléphone que de voir le paiement arriver et confirmer. Durée totale 5 minutes.

Orange Cash permet aussi de créer une carte Apple Pay en quelques minutes — le service a d’ailleurs mis en place un jeu qui permet de gagner entre 0,10 € et 100 € à chaque paiement réalisé ce mois-ci.

La configuration a été moins facile pour Paylib, et ce en dépit du fait que La Banque Postale ait « imaginé » le service avec d’autres banques.

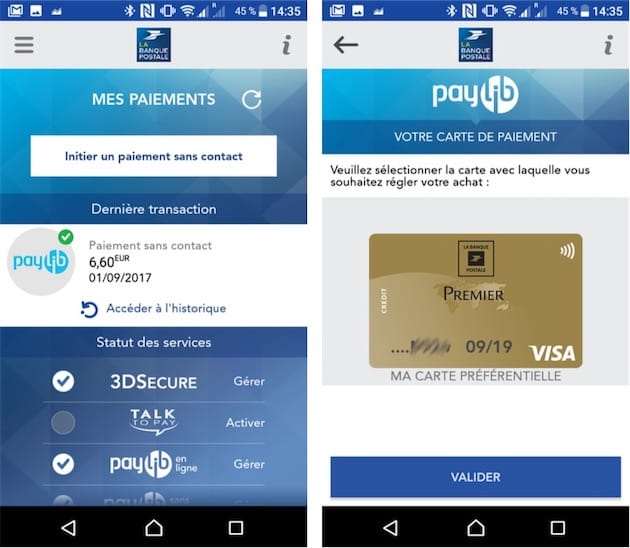

« Il n’y a pas d’application Paylib, chaque banque développe sa solution. Donc c’est parti dans le Play Store de Google à la recherche de Paylib Banque Postale, raconte Thibault. Ça s’appelle Mes Paiements, pourquoi pas. Une fois installée, l’appli demande de se connecter au compte de la banque en ligne, c’est propre. »

C’est à partir de là que ça se gâte :

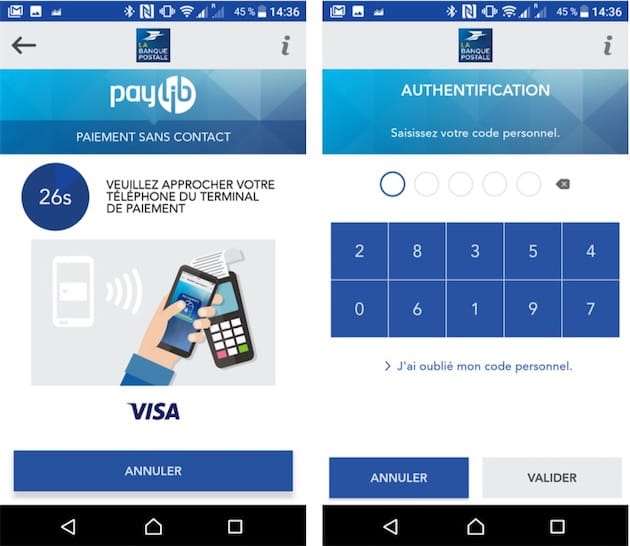

Ensuite on accepte des conditions générales, puis l’activation de Paylib internet et Paylib mobile qui passera par la NFC du terminal Android.

Nouvelles conditions générales, puis création d’un compte spécifique Paylib mobile (mail, mot de passe). Choix de la CB que le compte connaît déjà. Choix d’un PIN de 5 chiffres qui servira de validation des paiements. Réception d’un code 3D Secure pour éviter de recevoir un code 3D Secure à chaque fois (si j’ai bien compris), et nouvel écran pour demander l’activation du service. Échec (5 fois) de l’activation avec retour à l’étape 1 (grrr). Enfin ça marche, activation OK.

Nous avions eu une expérience similaire, c’est-à-dire assez longue et frustrante, avec l’activation de Paylib (Banque Postale) sur le Galaxy S8 de la rédaction. Mais l’infortune de Thibault ne s’arrête pas là :

Chez le commerçant, je choisis mon sandwich préféré, et je tends mon Sony en espérant voir arriver la confirmation de paiement. Rien, écran noir. J’allume le téléphone et je le déverrouille, toujours rien. Je lance l’application de La Banque Postale et je vois le message “initier un paiement sans contact”. On me demande le PIN à 5 chiffres… donc 1 de plus qu’avec une CB ! Je nourrissais l’espoir que le PIN ne soit que pour les gros paiements. Soit. Apparition d’une mire m’invitant à poser le téléphone sur le lecteur CB. Et puis rien. Essais et encore essais, épuisé je sors ma CB physique.

Il faut noter que les incompatibilités avec les terminaux de paiement ne sont pas l’apanage de Paylib. Avec Apple Pay aussi il arrive qu’un paiement soit refusé sans explication (un message détaillant l’erreur serait le bienvenu).

Et puis Thibault a finalement pu payer son sandwich quelques jours plus tard avec Paylib… mais pas aussi simplement qu’il l’attendait :

Paiement en mode dit “manuel” : lancer l’appli (+ sablier), initier un paiement (+ sablier), taper code 5 chiffres + validation, choisir la carte de paiement parmi les 1 cartes enregistrées, confirmer qu’on veut faire un paiement, placer le téléphone sur le terminal, attendre (30 secondes au moins), puis confirmation du paiement.

Une nouvelle précision s’impose : Paylib permet d’abréger les étapes nécessaires et d’obtenir une utilisation plus proche d’Apple Pay, mais cette option n’a pas fonctionné pour Thibault. Cet aléa trouve sans doute sa source dans l’hétérogénéité de l’écosystème dans lequel s’inscrit Paylib.

Si vous avez eu l’occasion d’essayer d’autres services de paiement mobile, on pense notamment à Lyf Pay, n’hésitez pas à faire part de vos commentaires.