Apple continue d'enrichir son offre de services financiers aux États-Unis. Après le lancement (très limité) d'Apple Pay Later, un service de paiement en plusieurs fois sans frais, le constructeur propose officiellement Savings, un compte d'épargne pour les possesseurs d'Apple Card. Cette nouveauté, conçue avec l'aide de Goldman-Sachs, avait été annoncée en octobre dernier.

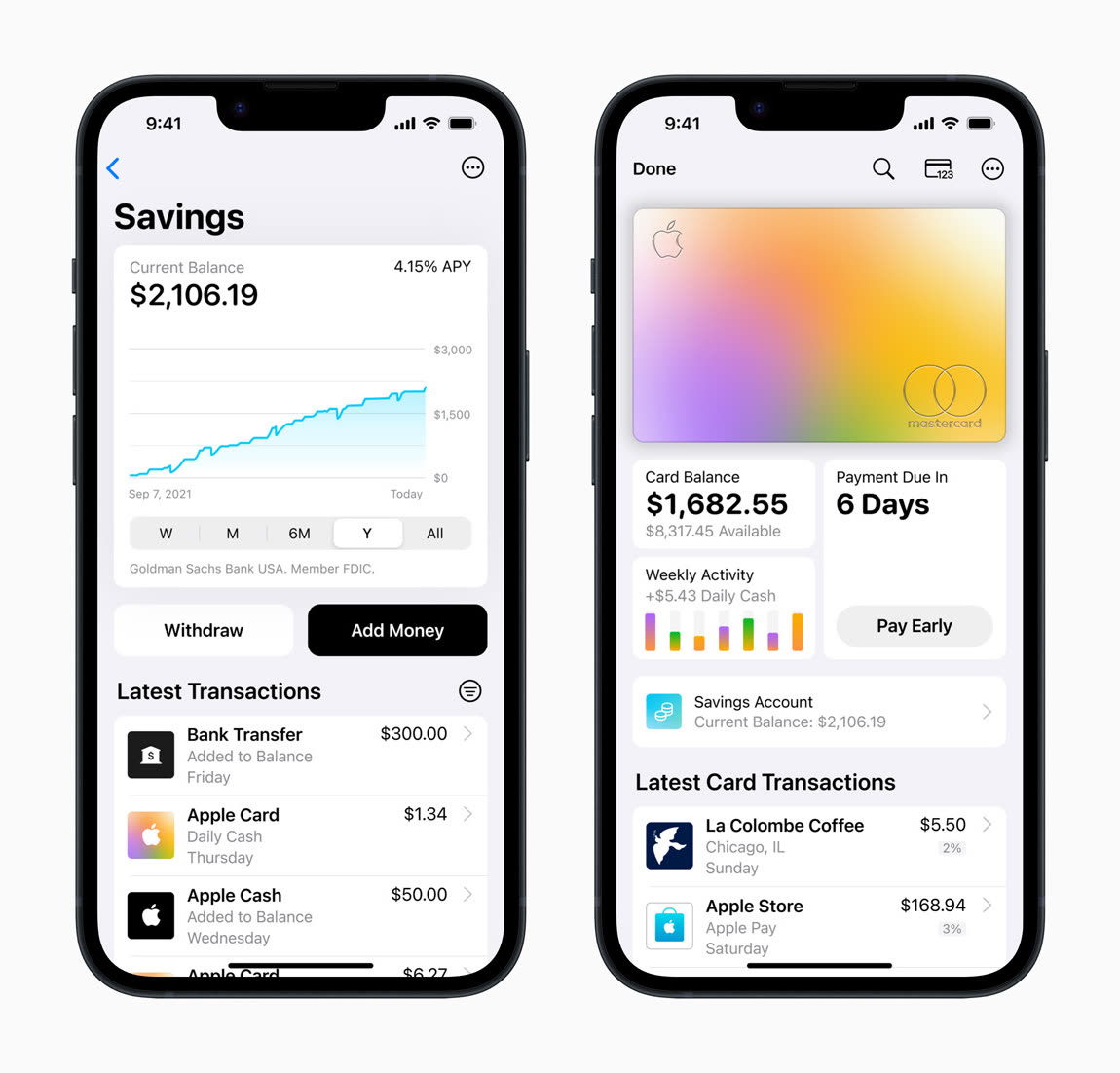

Le principe est le suivant : il est possible de placer sur ce compte le Daily Cash, autrement dit les sommes gagnées sur les achats réalisés avec l'Apple Card. Le taux est de 4,15 %, « dix fois plus élevé que la moyenne nationale », selon Apple. Le taux peut cependant changer n'importe quand, prévient le constructeur. Le versement du Daily Cash vers ce compte d'épargne peut être automatique, le client peut aussi déposer des fonds supplémentaires depuis son compte bancaire ou Apple Cash.

Les fonds du compte d'épargne peuvent être virés sur le compte bancaire de l'utilisateur en tout temps, sans frais. Le tout s'accompagne d'un tableau de bord à consulter depuis l'application Cartes, à l'image des transactions Apple Card.