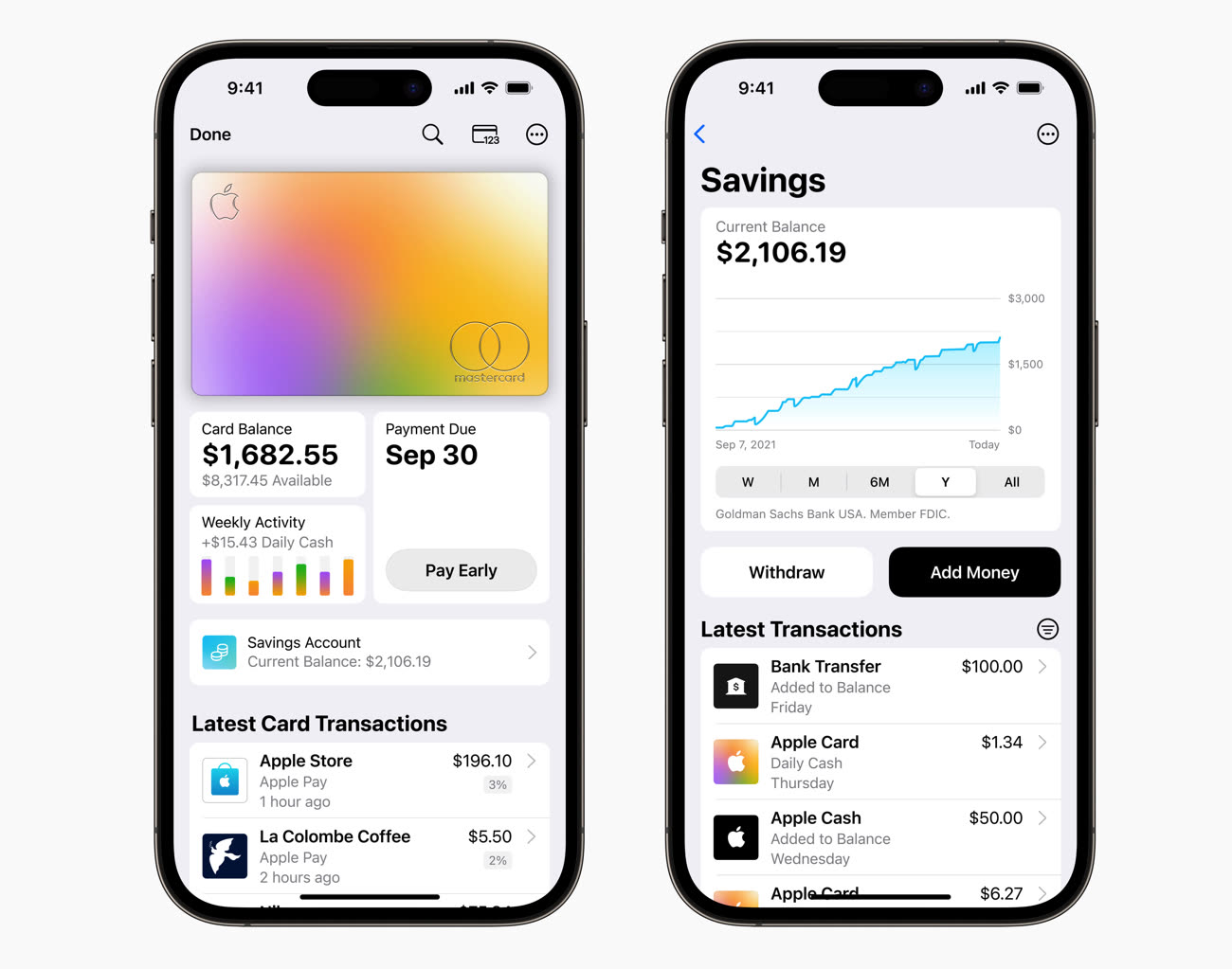

Apple a publié un communiqué de presse pour célébrer Apple Cards Savings. Ce compte d’épargne lancé au printemps dernier a dépassé les 10 milliards de dollars collectés, ce qui valait bien une communication officielle. C’est indéniablement une belle réussite pour ce service additionnel qui rémunère les utilisateurs à hauteur de 4,15 % et qui bénéficie surtout d’une intégration poussée, à la fois dans l’interface de gestion conçue par Apple et dans le service lui-même.

D’ailleurs, 97 % des clients Apple Card qui ont ouvert un compte d’épargne ont activé l’option qui permet de reverser automatiquement les gains générés lors de chaque transaction. Ces clients peuvent ainsi gonfler leur épargne automatiquement et sans penser à verser de l’argent régulièrement. Même si les sommes ne sont pas élevées à chaque fois, le volume de transactions et de clients est sans doute suffisant pour atteindre les milliards annoncés.

Ce communiqué de presse tombe après de nombreuses rumeurs moins réjouissantes pour le service, du moins du point de vue du partenaire bancaire d’Apple. Goldman Sachs peinerait à trouver la rentabilité avec l’Apple Card, au point que la banque d’affaires chercherait à se retirer de ce marché finalement pas aussi intéressant qu’escompté.

Goldman Sachs voudrait se débarrasser de l'Apple Card

Apple Card : Goldman Sachs aurait mal négocié et mal anticipé les difficultés

Il n’est évidemment pas question d’aborder directement le sujet, mais on peut noter que c’est surtout Apple qui se félicite de son service, qui a transformé l’expérience des cartes de crédit, éliminé les frais et encouragé les clients à limiter les intérêts payés à la banque. De son côté, la responsable des partenariats avec les entreprises de chez Goldman Sachs est plus mesurée, en saluant timidement le succès de l’offre d’épargne. Voilà qui ressemble à un bon résumé des relations entre les deux firmes…