Le virement instantané va se généraliser chez les banques françaises

Dans les semaines et mois qui viennent, les banques françaises, ainsi qu'européennes, devraient promouvoir auprès de leurs clients les avantages du "virement instantané".

Le groupe bancaire BPCE (Banque Populaire et Caisse d'Epargne) et sa filiale Natixis ont pris les devant en milieu d'année pour les échanges entre leurs clients. La concurrence est en passe de les rejoindre ce mois-ci, de manière à assurer une interconnexion entre tous les établissements.

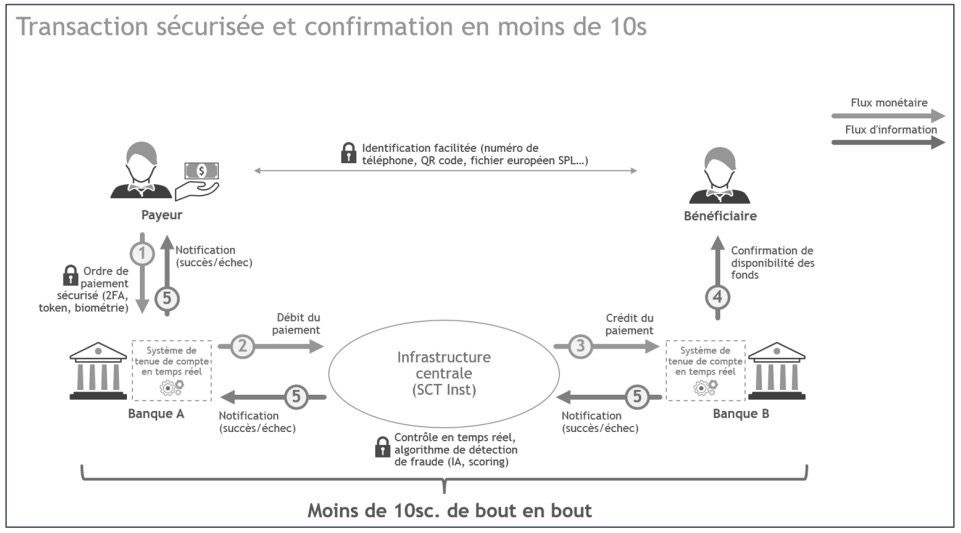

Ce mode de paiement, qui vise depuis 2015 à s'établir au niveau européen, permet de transférer une somme d'argent entre deux comptes dans un délai de 10 secondes (le double si la connexion n'est pas bonne).

Aujourd'hui, si vous effectuez des virements vers le compte d'une autre banque, il est nécessaire de patienter entre 24 et 48h avant que la transaction ne soit effective. Dans le cas présent, non seulement l'opération est quasi immédiate mais cela fonctionne 24h/24, 365 jours par an.

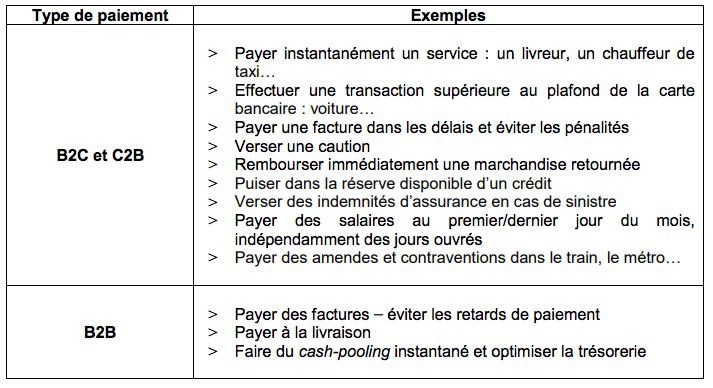

Plus d'attente et plus besoin non plus d'avoir nécessairement l'IBAN de son destinataire. La transaction peut se faire en utilisant son numéro de téléphone, par NFC ou bien en scannant un QR Code (présenté par exemple par un livreur). Le montant maximum d'un paiement/virement instantané s'élève à 15 000 € en France (cela pourrait augmenter à l'avenir).

Des banques voient dans ce mécanisme l'occasion de pousser l'app Paylib. C'est l'objectif affiché au Crédit Agricole, cité par Les Echos : « Le premier cas d'usage client du paiement instantané sera pour nous le paiement entre amis via Paylib ».

C'est par ce biais d'une app que l'on pourra s'identifier (le virement est irrévocable une fois fait) et exécuter ces paiements. Pour les banques qui ont déjà adopté le virement instantané, il s'agit d'une option en plus dans leur application mobile (et d'un service facturé à chaque échange, par exemple 1 € à la Caisse d'Épargne).

Dans un livre blanc paru cet été sur le sujet, Natixis Payments espère que cette facilité offerte aux clients des différentes banques permettra de réduire l'usage des chèques et espèces. Mais de prévenir que cela peut prendre du temps, tout comme le paiement sans contact, qui creuse lentement son sillon dans les habitudes des consommateurs.

Apple a lancé son propre système de paiement entre particuliers, avec Apple Pay Cash, dans Messages, au moment d'iOS 11. Même si le service apparait dans l'interface de certaines apps d'Apple en France et en Europe, il ne marche toujours qu'aux États-Unis.

À voir si la mise en place de ce virement instantané en Europe et sa mise en pratique dans Paylib en France ne vont pas retarder encore les chances d'Apple Pay Cash d'être adopté par quelques banques françaises.

@Finouche

2015 a été l'année noire des distributeurs de billets : derniers tentatives de piratages par crack dans lecteurs CB/mini caméra et fin de vie de Windows XP... maintenant les distributeurs de billets sont moins vulnérables (toutefois méfiances aux intrusions de dos).

Dans la vraie vie, tu connais combien de gens à qui c'est arrivé?

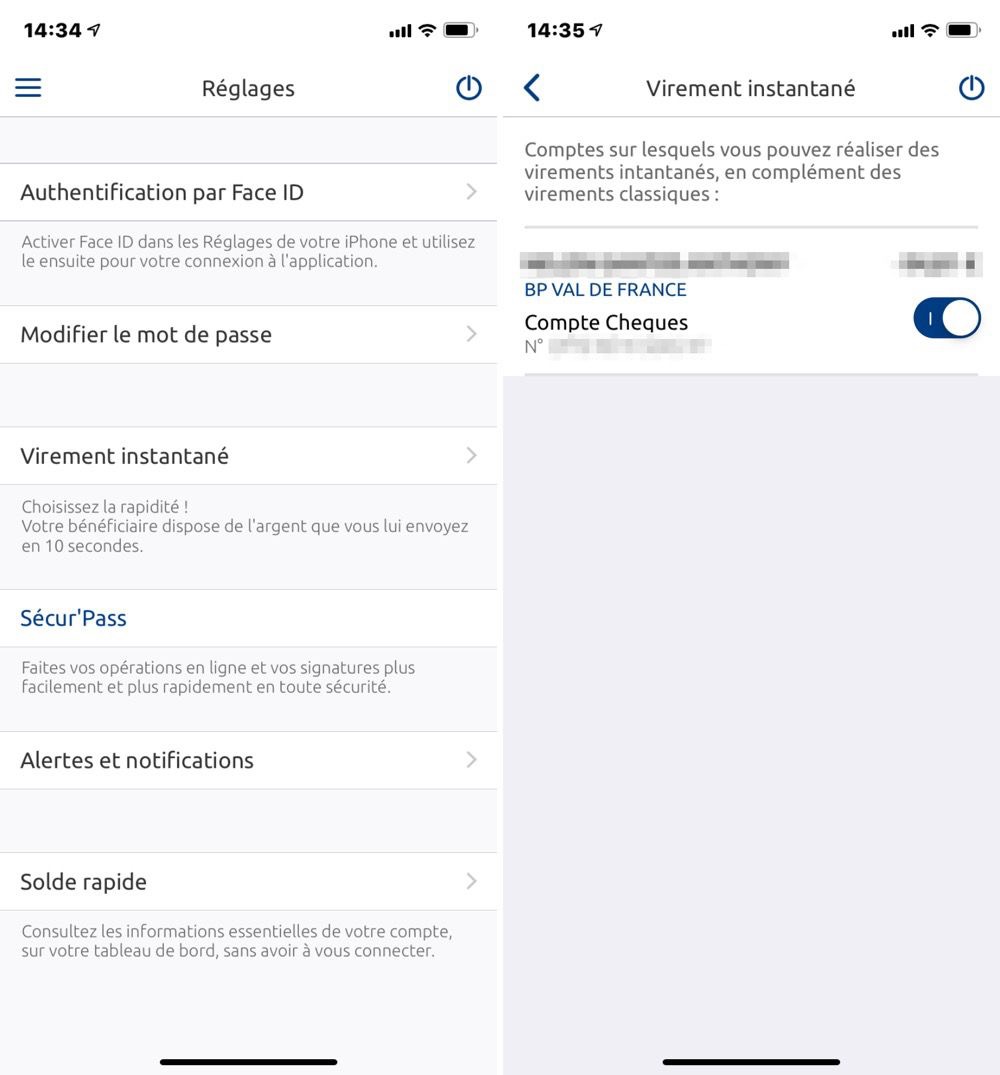

Je dois être très bête peut-être mais dans l'application caisse d'épargne je ne trouve pas comment faire un virement instantané. L'option est bien activée dans les réglages. Mais ensuite je ne vois rien d'autre que les virements classiques.

Quand tu saisis l'Iban du destinataire, si sa banque est prête pour accepter des virements instantanés, l'option apparaît. Si tu ne la vois pas c'est que ce n'est pas encore possible avec le destinataire que tu as saisi.

Je suis client chez la banque populaire depuis des années et j’en suis très satisfait ! Pour en revenir au virement j’utilise sa depuis 2ans et sa marche très bien ! Je fait des virements entre mon compte et un autre compte banque populaire ses instantanés !

Alleuia deja que nos banques sont la quand on a besoin de rien si on pouvait au moins avoir un systeme qui existe dans des pays du tiers monde depuis 10 ans

C'est clair qu'avec M-Pesa l'Afrique a 10 ans d'avance sur le reste du Monde.

Caisse d’Epargne des Hauts-de-France , facturé 1€ ?

Rien à voir avec le débat, mais je passe juste pour dire que la néo-expression « À voir si », au début du dernier paragraphe, m’horripile un max :

« À voir si la mise en place de ce virement instantané... »

C’est de plus en plus utilisé en entreprise quand on veut parler d’un sujet sans trop se mouiller, et sans prendre de réelle décision tout en ayant l’air de savoir quand même de quoi on parle : « à voir qui va gérer ça », « à voir quelle solution on va prendre »... c’est énervant et en plus c’est super moche.

Par pitié ne participez pas à la propagation de cette ignominie, qui pourrait facilement être remplacée par quelque chose de correct, par exemple « L’avenir dira si la mise en place de ce virement instantané... ».

Moi ça m’horripile de la meme façon ceux qui veulent imposer leur vision de la langue.

Oui je dis « monter SUR paris », « en fait » et des tonnes d’autres tics de langage...

Oui il y a des expressions a la mode que les gens utilisent.

So what ?

@iDanny

Moi c’est « Après », au début d’une phrase (souvent en conclusion) sans que cela ait un sens temporel, mais plutôt d’opposition.

Exemple: Je pense m’acheter le nouvel Ipad Pro. Après, j’en ai pas vraiment besoin...

Et c’est de plus en plus répandu.

À voir si ça rentrera définitivement dans l’usage!

?

@Mac_Gay

Ah oui, celui-là aussi donne des envies de meurtre ?

(petit malin ?)

Mais pas que!

?

BPCE a été le 1er en France a proposer le SEPA Inst

Ils facturent 1€... mais ça ne devrait pas durer

Rien n’est facturé par les autres à priori.

Voilà en gros la liste des banques compatible en France aujourd’hui :

https://www.journaldunet.com/economie/finance/1418779-quelles-banques-francaises-sont-pretes-a-l-instant-payment/

Spoiler : quasiment toutes les banques en dur sauf LCL et HSBC

Quasiment aucune neobanque/banque en ligne

Ça bouge aussi à l’étranger (N26 mais pas que, la liste est trop longue).

Avec le SEPA INSTANTANÉ le compte du correspondant est immédiatement crédité 24/365

Avec Lydia/Apple cash/PayPal etc, c’est immédiat mais il faut attendre un virement classique pour avoir vraiment l’argent sur son compte (utilisable réellement partout pour un virement/prélèvement/retrait/etc...).

Sauf si... ces services deviennent compatible SEPA inst.

Dans ce cas on pourrait imaginer recevoir un Lydia/PayPal/(Apple cash?) comme aujourd’hui,

et pouvoir virer, si on le souhaite,

l’argent sur son compte bancaire en moins de 10 secondes :-)

Ce qui me dérange avec cet instant payment, ce n'est pas la technicité de la procédure qui est une merveille. En fait, les virements instantanés, c'est un peu ce que ça aurait du être dès le début. Ça ne change fondamentalement rien non plus du secteur bancaire, c'est toujours un virement mais qui devient instantané. Ce qui me dérange c'est qu'il est évident qu'on se dirige droit vers la fin du cash. Même la petite monnaie peut-être réglée par CB.

Les néo-banques n'ont pas d'agences. Les banques en ligne quasiment pas. Tout devient virtuel. C'est cool si c'est une alternative. C'est moins cool quand c'est en remplacement. Controle numérique total, en apparence par l'utilisateur, et de manière automatisée par les gouvernements. La fin du cash, c'est la fin de l'anonymat. Faire croire que c'est la fin de la fraude est utopiste. Les criminels s'adaptent toujours et la succession des fraudes liées aux cryptos le prouve.

Dans l'UE nous n'avons guère plus que les Allemands pour rester un minimum attachés au cash. C'est pourtant le dernier semblant de vie privée, je fais mes courses je donne un billet, terminé.

Maintenant, je scanne ma "carte fidélité", je fais des "instant payments", je "chat" avec mon conseiller bancaire sur l'appli, etc.

Certes, mais pour les sdf dans la rue, c'est super cool!

Plus besoin de tendre la main, plus besoin de gamelle pour recueillir les pièces, plus besoin de raconter leur vie dans un français souvent improbable. Il leur suffit d'afficher leur QRCode! ?

Et pour le donateur, la tracabilite permet de déduire le don de ses impôts.

Elle est pas belle la vie? ?

#BlackMirror

@R1x_Fr1x

Ce qui change avec l'instant payment par rapport aux virements c'est le mécanisme des échanges. Il n'y a pas de compensation à un moment donné (net) mais à chacune des opérations.

Ce qui implique que les banques doivent provisionner leur compte interbancaire et le suivre en temps réel pour s'assurer qu'il est suffisamment alimenté.

Et ce 24 / 24.

Pour le reste de ton message je suis 100 % d'accord avec toi.

Pages