L'époque où l'on mourait en ayant vécu avec une seule carte bancaire est révolue. La bonne vieille carte bleue est certes toujours d'actualité, mais les consommateurs avisés qui ne veulent pas mettre tous leurs œufs dans le même panier transportent avec eux plusieurs cartes.

Il n'est pas rare aujourd'hui d'être client de plusieurs établissements bancaires. Et la prolifération des fintech, ces « néo-banques » plus souples que les banques de brique et de mortier, ne fait qu'accélérer la marche du progrès.

Mais voilà, le revers de la médaille est qu'il faut constamment jongler entre les comptes et les cartes bancaires. Au risque de s'y perdre si on en possède vraiment beaucoup, et puis on n'est jamais à l'abri d'une vraie perte physique, ou d'un vol, des précieux sésames de plastique.

C'est à ce problème que s'attelle Curve, un service britannique lancé début janvier en bêta pour les clients "business", les freelances, les cadres et dirigeants. Si vous émargez dans une des catégories précédentes, vous pouvez d'ores et déjà commander une carte ; pour le grand public, il faudra attendre la fin de l'année (on nous a annoncé une disponibilité en novembre ou décembre). Nous avons passé quelques semaines avec Curve avant l'ouverture du service à tous.

Une carte pour les remplacer toutes

La solution de Curve pour résoudre le problème de manipulation de nos trop nombreuses cartes bancaires peut sembler un peu paradoxale : le service s'incarne en effet dans… une carte. Oui, une carte supplémentaire, mais qui a un pouvoir bien particulier, celui de remplacer toutes les autres cartes qui encombrent le porte-monnaie.

La carte de Curve est une Mastercard tout ce qu'il y a de plus classique. Techniquement, il s'agit d'une carte prépayée qui sera généralement considérée comme une carte de débit classique. On peut payer dans tous les commerces qui acceptent les cartes Mastercard, que ce soit "sans contact" dans les boutiques qui acceptent ce système de paiement, ou avec la puce, ou encore avec la bande magnétique au dos — un moyen de paiement peu sécurisé que l'on ne rencontre plus guère qu'aux États-Unis. Il est aussi possible de retirer de l'argent dans les distributeurs.

Mais la carte de Curve ne dissimule pas de compte bancaire. La société n'est pas une banque à proprement parler, plutôt un intermédiaire. Curve n'a pas pour ambition de remplacer toutes les autres cartes bancaires, bien au contraire : tout l'intérêt du service est justement de faciliter le jonglage entre plusieurs cartes, ce qui n'a un intérêt que si on en possède plus d'une.

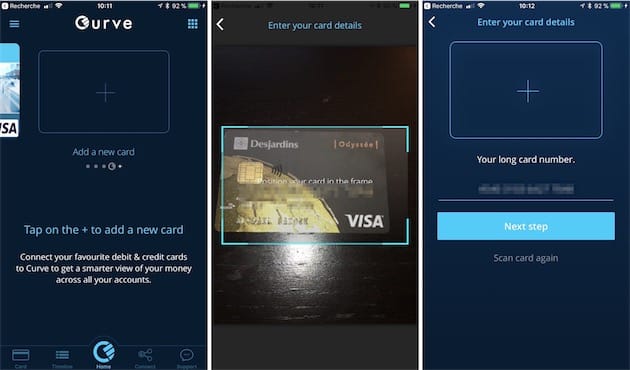

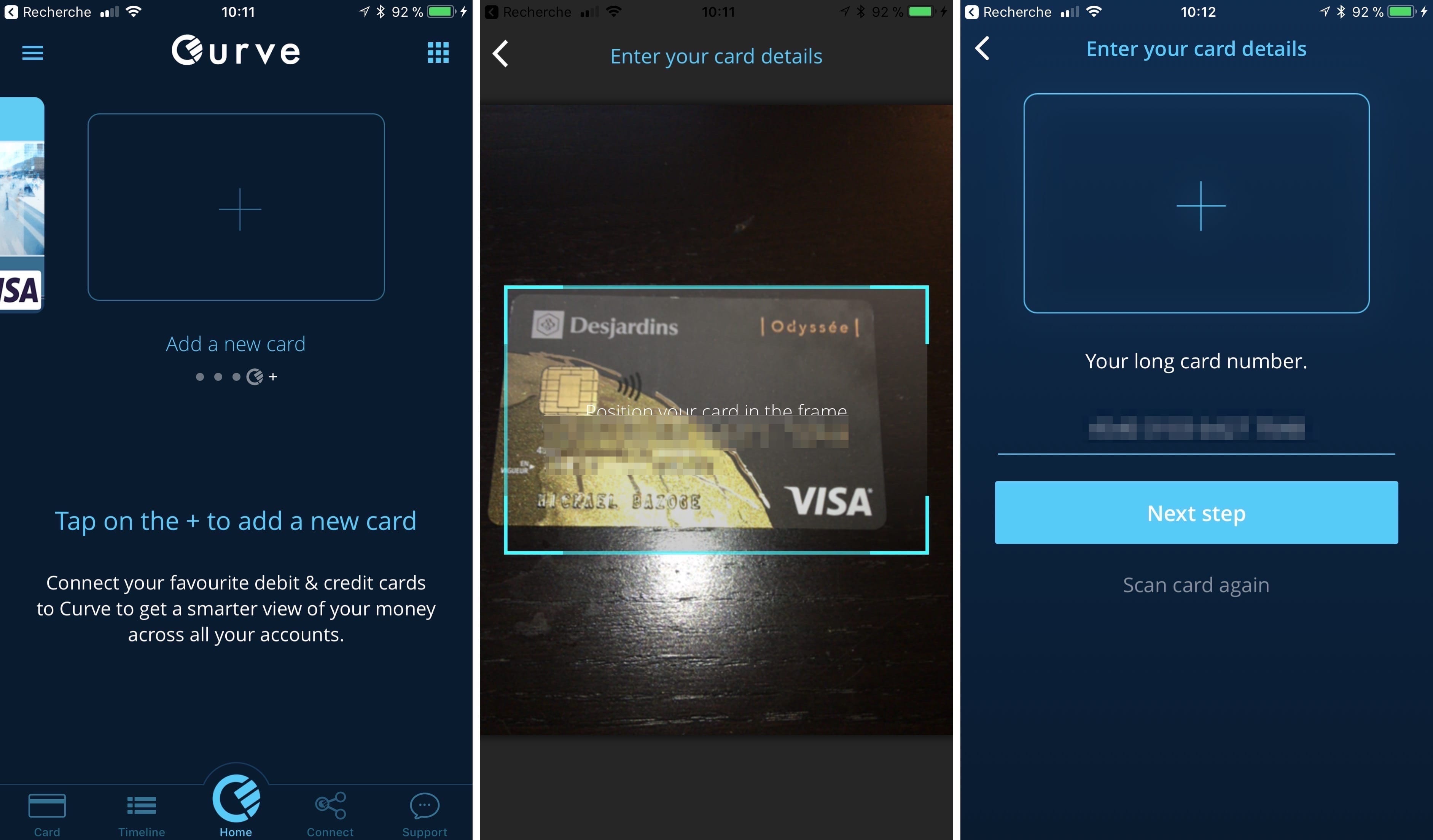

Tout passe par l'application compagnon. Curve demande d'enregistrer toutes les cartes bancaires en sa possession. Les Visa et les Mastercard sont prises en charge, ainsi que certaines cartes prépayées comme N26 (la liste des cartes compatibles est à consulter ici).

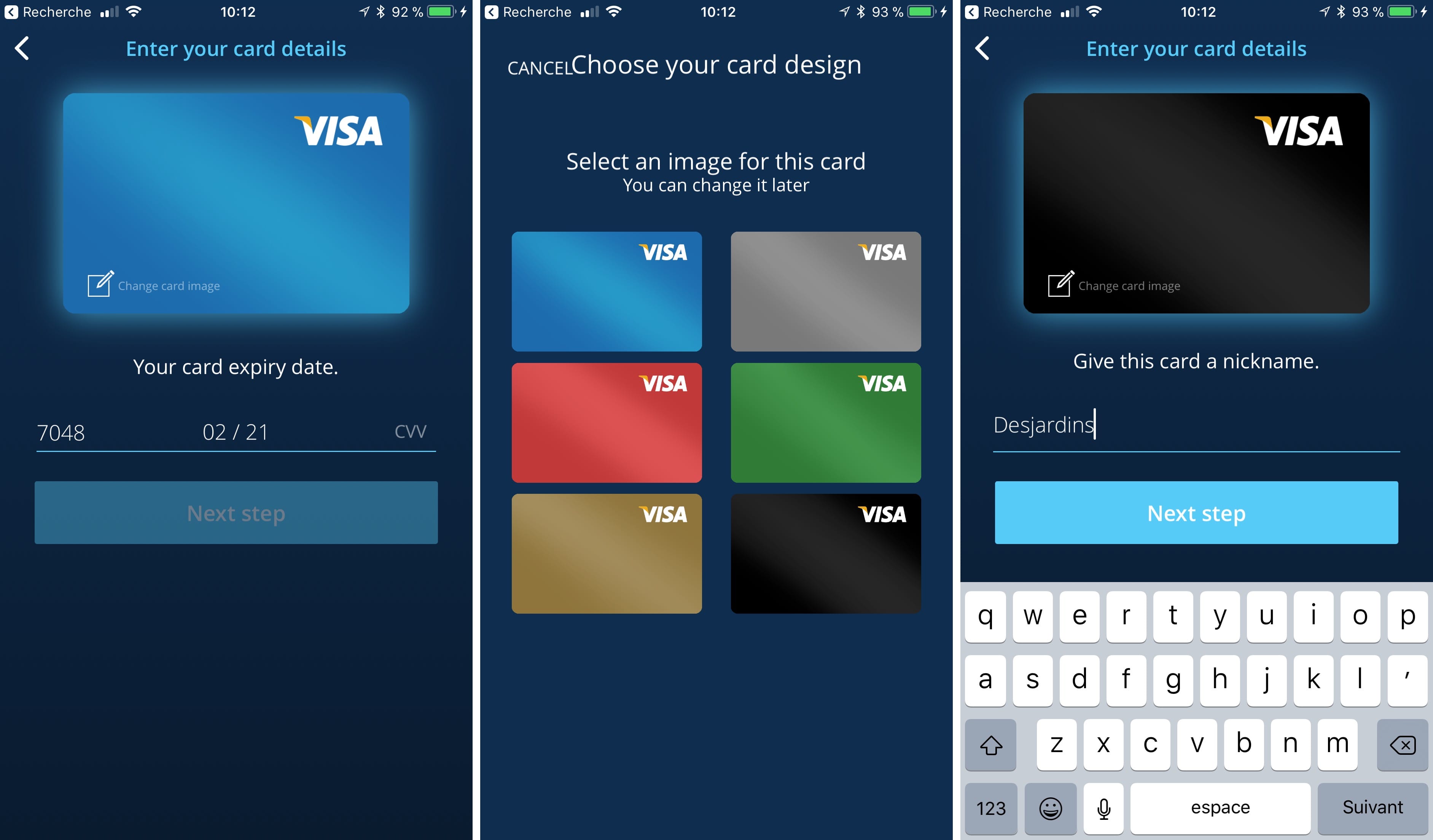

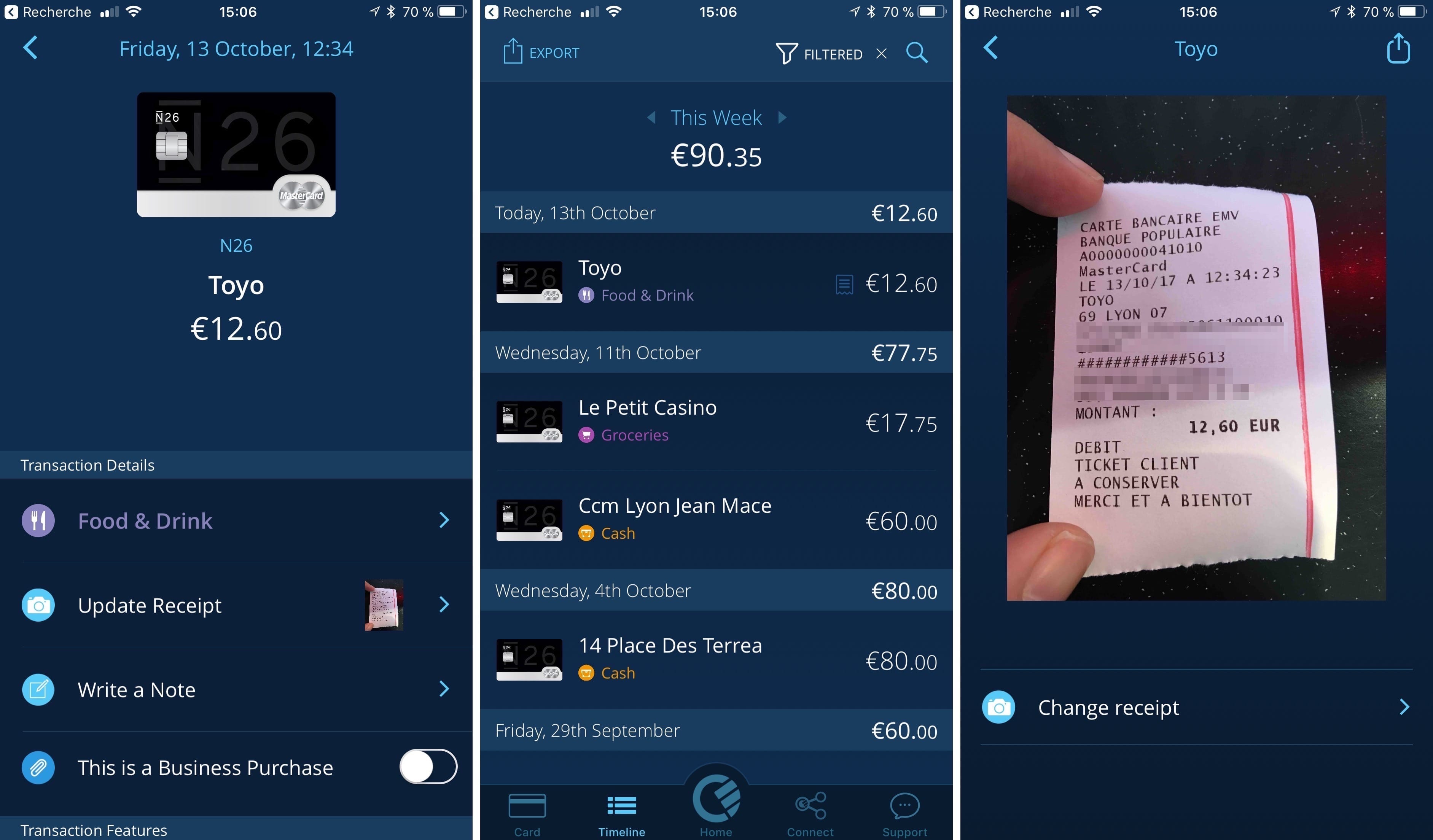

Le processus d'enregistrement est simple, il passe par la numérisation de chacune de ses cartes, l'app utilisant l'appareil photo de l'iPhone pour scanner les informations nécessaires.

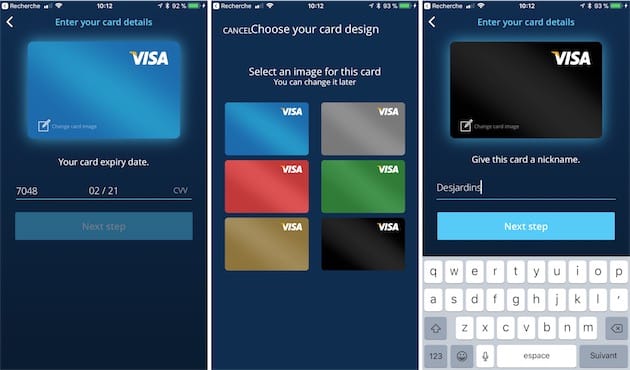

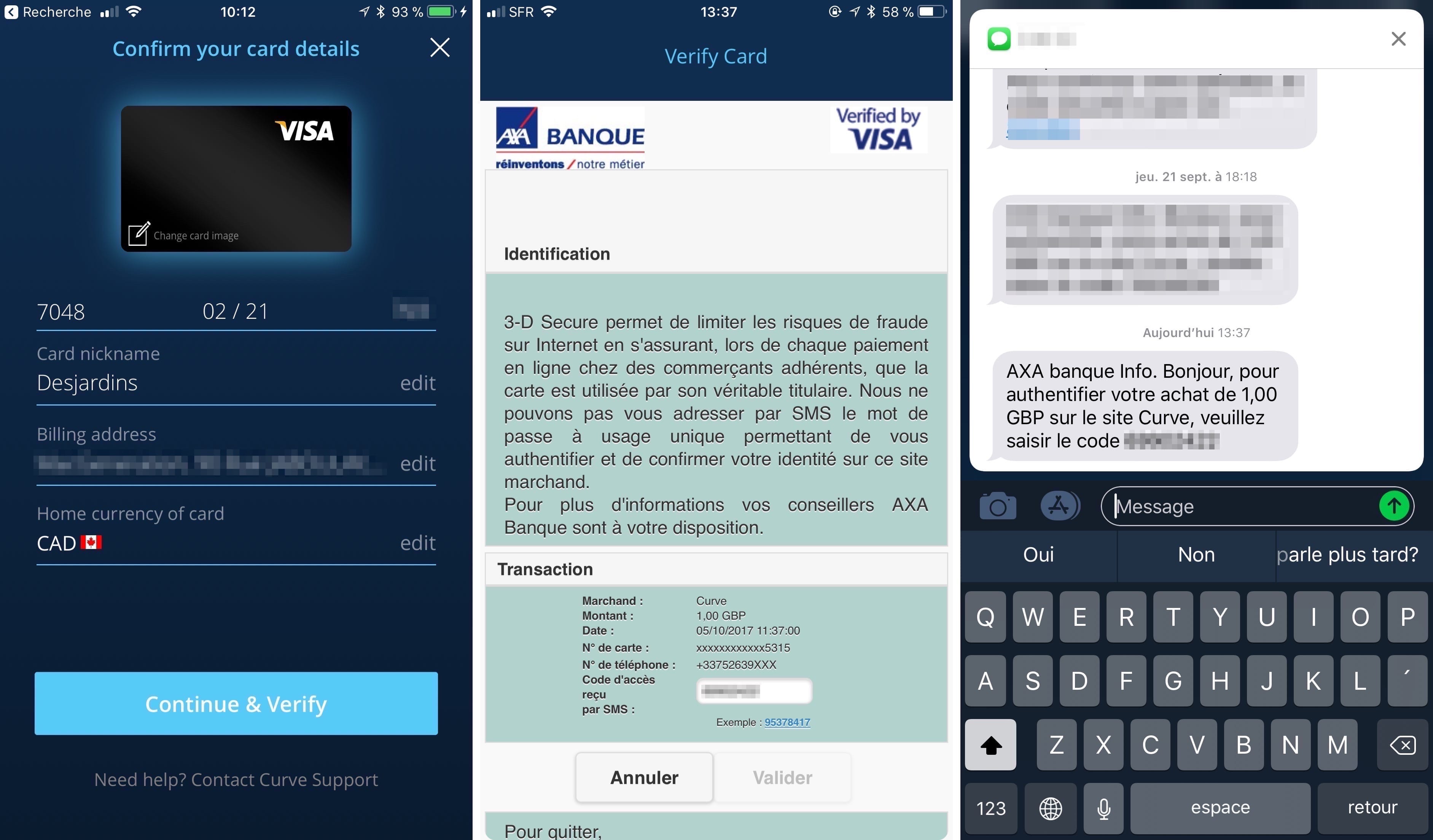

Après la reconnaissance du numéro de la carte (pour ce qui me concerne, j'ai dû saisir à la main le numéro d'une de mes cartes), l'utilisateur doit ensuite remplir le code CVV (Visa) ou CVC (Mastercard) à trois chiffres au dos de la carte. Il a ensuite le choix d'un coloris, et pour finir il faudra lui donner un petit nom à la carte.

La procédure n'est cependant pas terminée. L'application demande une vérification de l'authenticité de la carte. Habituellement, quand il s'agit de cartes Visa, cela passe par le service 3D Secure qui envoie un code chiffré par SMS, après une transaction immédiatement remboursée de 1 £ (environ 1,10 €), sur le compte lié à la carte bancaire.

Une fois le processus d'identification terminé, la carte bancaire est prête à servir. L'intérêt de Curve étant de faciliter la gestion au quotidien de toutes les cartes en sa possession, il faudra multiplier les enregistrements de cartes dans l'application.

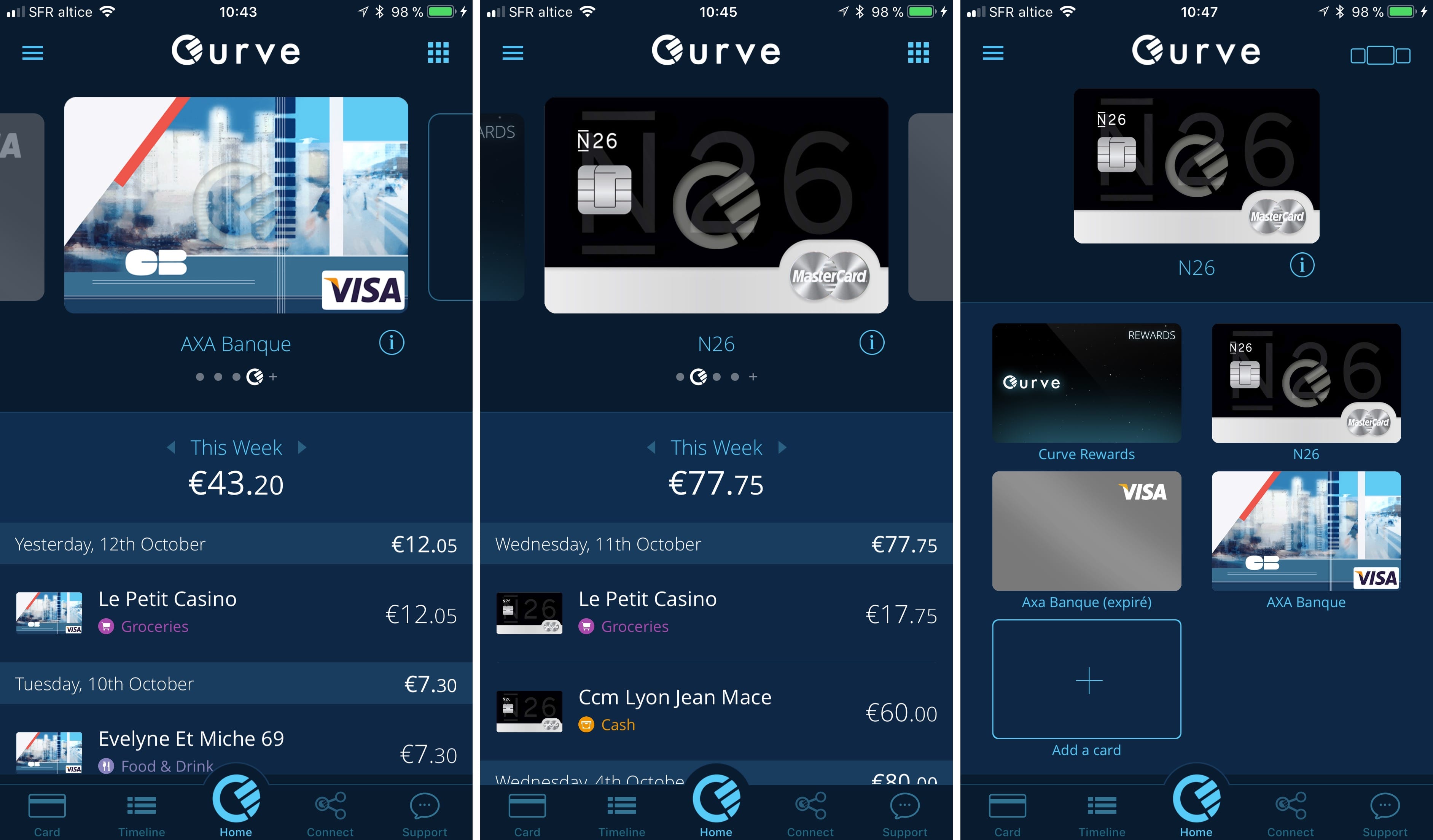

La navigation dans l'app fait la part belle aux visuels des cartes (on peut les modifier en touchant le bouton « i »). Deux modes d'affichage sont proposés : uniquement les cartes bancaires enregistrées, ou en vue "liste" présentant les dernières transactions.

Le service offert est simple : il suffit de sélectionner la carte bancaire dans l'application afin que la carte Curve prenne sa place. Régler ses achats avec la carte Curve, c'est comme payer avec la carte bancaire d'un de ses comptes, sauf qu'on n'a qu'une seule carte à transporter avec soi, les autres pouvant rester à la maison : l'application les remplace toutes.

Attention, pour passer d'une carte à une autre il faut non seulement que l'iPhone dispose de suffisamment de batterie, mais aussi qu'il ait accès à un réseau. Dans le cas contraire, c'est la dernière carte choisie dans l'application Curve qui sera débitée. Malheureusement, le service n'est toujours pas disponible sous la forme d'une app watchOS, ce qui aurait été pratique pour changer de carte, ou consulter rapidement les dernières opérations.

Autre irritant : dans la plupart des lieux où j'ai payé avec la carte Curve, j'ai noté un temps d'attente plus long qu'avec une carte Visa pour obtenir la confirmation du paiement. Une lenteur remarquée avec les règlements sans contact ou avec la puce. Cela s'explique par la demande d'autorisation systématique effectuée par le terminal de paiement du commerçant qui doit vérifier si la carte contient suffisamment d'argent pour procéder au paiement. Au contraire des cartes françaises à autorisation différée (merci guiguidu31300). De plus, certains terminaux de paiement se montrent lents à la détente en raison de leur connexion GPRS.

Suivre ses dépenses de près

Curve ne se limite pas à un jonglage entre les cartes bancaires. L'application comprend plusieurs fonctions très utiles, à commencer par… des notifications. Cela parait anecdotique, mais mine de rien c'est un changement de taille quand on doit comme moi se battre avec une banque — fort sympathique au demeurant — pas spécialement ouverte à la technologie (Axa Banque pour ne pas la nommer).

C'est pourtant une banque en ligne, mais la modernité ne l'a pas encore effleurée : pas d'Apple Pay, pas de Touch ID, et pas d'alerte après un achat bien sûr. Curve coche deux cases sur trois : l'app embarque Touch ID comme on l'a vu plus haut, et elle prévient immédiatement après un paiement.

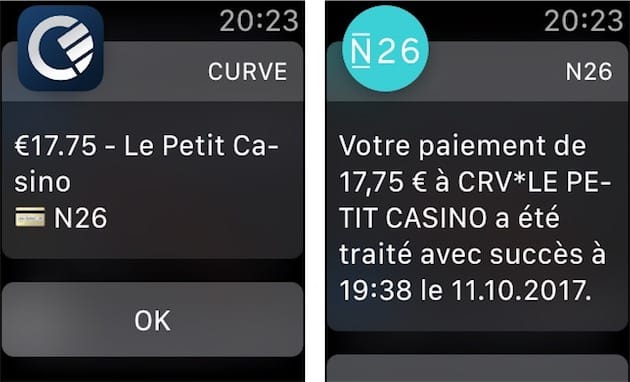

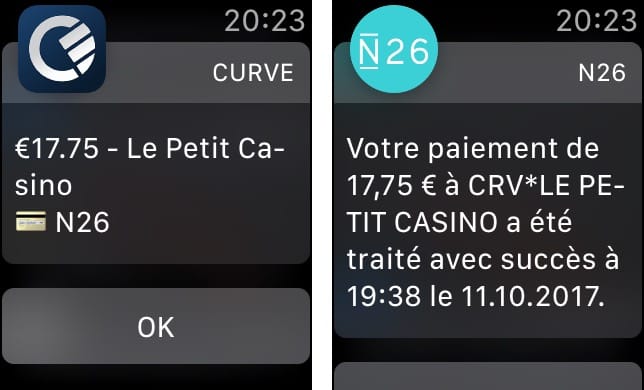

La notification (ici sur une Apple Watch) est immédiate, elle arrive plus rapidement que le ticket de caisse du commerçant, voire plus vite que la confirmation du terminal de paiement ! C'est même la fête à la notification quand la banque choisie dans l'app Curve assure aussi un service d'alertes : les notifications de Curve et de la banque (ici N26) se suivent immédiatement l'une après l'autre.

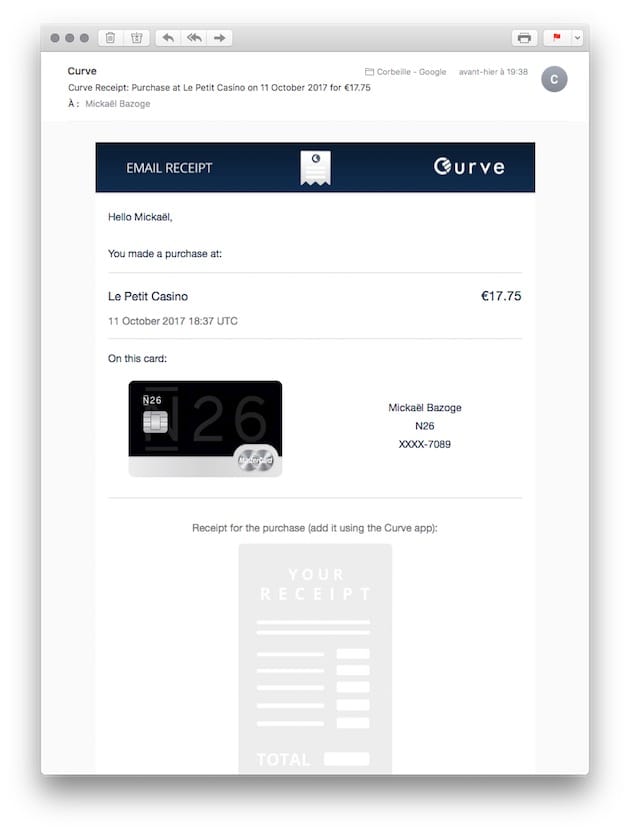

La notification de Curve affiche le montant de la transaction, le nom du commerçant, ainsi que le nom de la carte qui a servi au paiement. Le client reçoit aussi un courriel que l'on pourra archiver :

Ces services n'ont l'air de rien, mais cela a été une vraie nouveauté pour moi, client d'une banque qui n'a jamais entendu parler de ces fonctions.

Une gestion de tous les instants

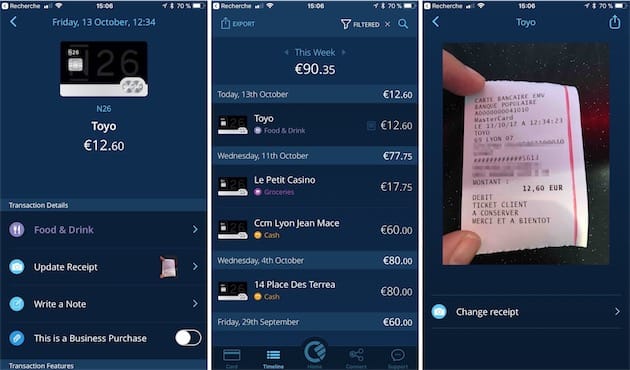

L'application Curve liste aussi les opérations pour chaque carte. Les transactions peuvent être détaillées très finement ; par défaut, l'application fait rentrer chaque opération dans une catégorie, une information renseignée par le MCC (Merchant Category Code, on utilise aussi le code NAF en France) du commerçant.

On peut évidemment changer de catégorie (shopping, divertissement, facture, transport, voyage…), dommage toutefois que l'on ne puisse pas en créer une ou les modifier. Chaque transaction peut s'accompagner du ticket de caisse (on peut le numériser) et d'une note.

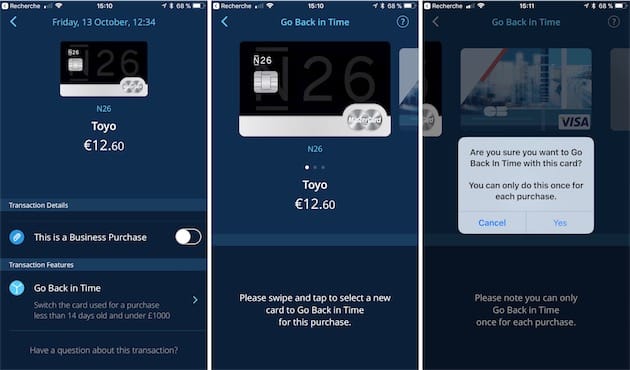

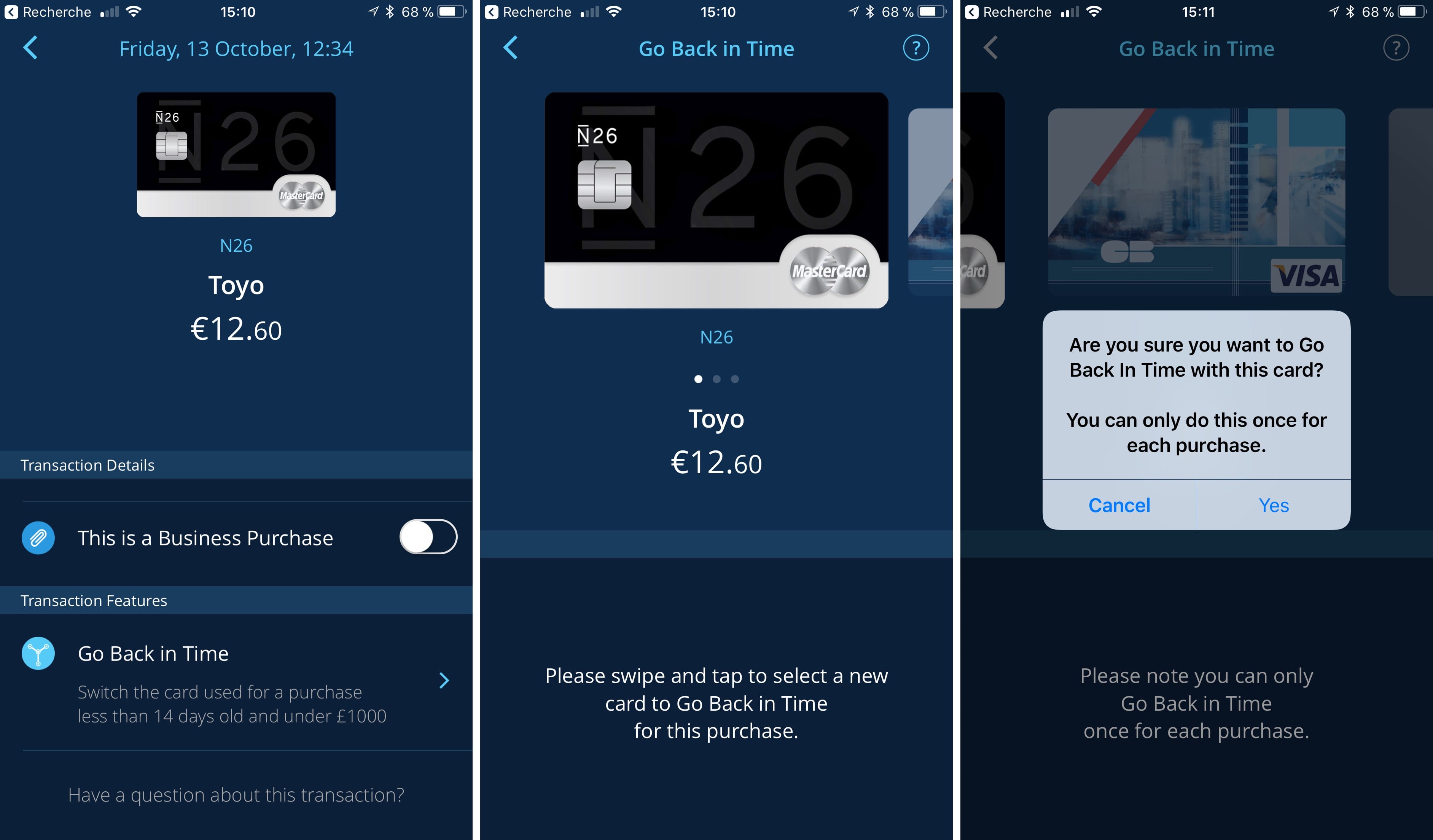

Une des fonctions les plus intéressantes de Curve est la possibilité de transférer une transaction déjà réalisée d'une carte à une autre. C'est le service "Back In Time", disponible pour chaque paiement dans les 14 jours suivant la transaction (qui ne doit pas dépasser les 1 000 £, environ 1 114 €).

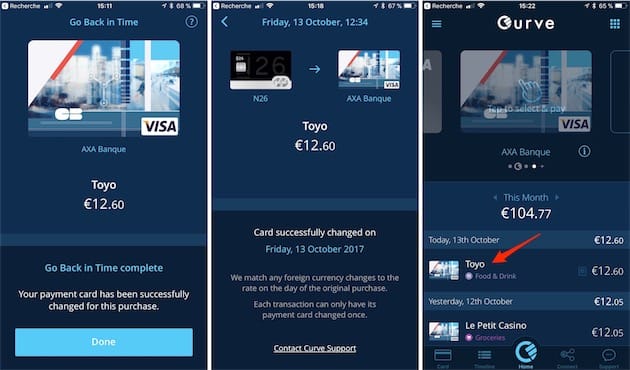

Le passage d'une carte à une autre est presque un jeu, mais attention : une fois l'opération terminée, il est impossible de transférer de nouveau la transaction vers un autre compte. Après le transfert, l'app envoie une notification ainsi qu'un courriel.

Et bien sûr, la transaction apparait sur la liste des dépenses de la carte sur laquelle a été transférée la transaction.

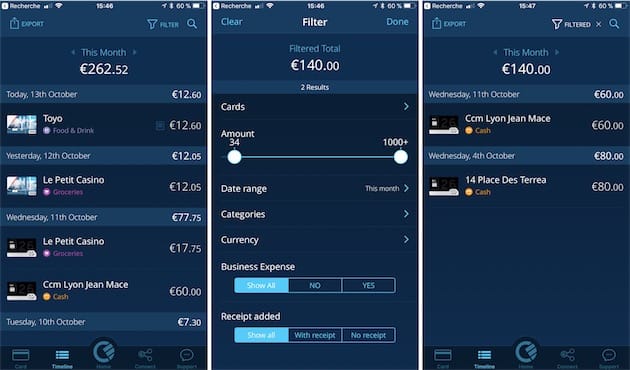

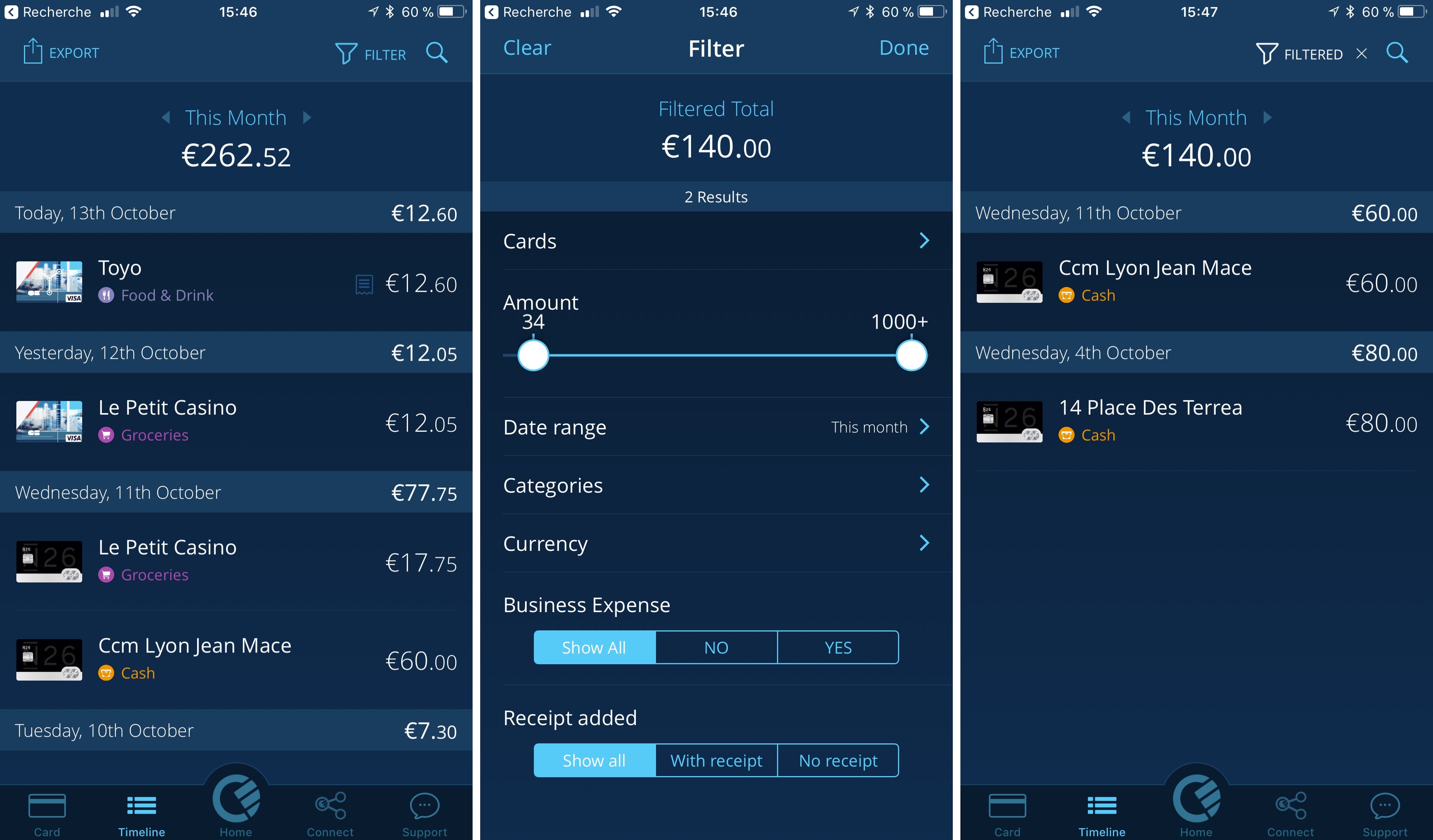

Chaque carte présente donc sa liste des opérations, mais l'utilisateur peut aussi consulter l'historique des transactions réalisées avec toutes les cartes. Des filtres sont disponibles pour une présentation granulaire des dépenses (par carte, montant, dates, catégories, devises…).

Un moteur de recherche est disponible pour fouiller dans ses dépenses, on peut saisir un montant, une catégorie ou le nom d'un commerce afin d'obtenir des résultats en fonction. L'app sait aussi générer un fichier CSV que l'on pourra envoyer par e-mail et ouvrir sur Numbers, Excel, n'importe quel tableur ou un logiciel de gestion financière. Curve promet des options d'exportation supplémentaires à l'avenir.

Une carte digitale et numérique

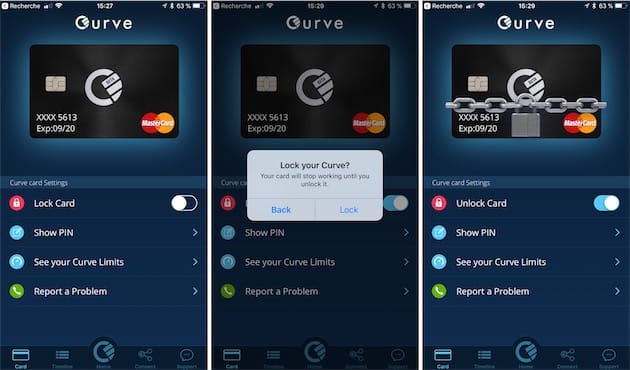

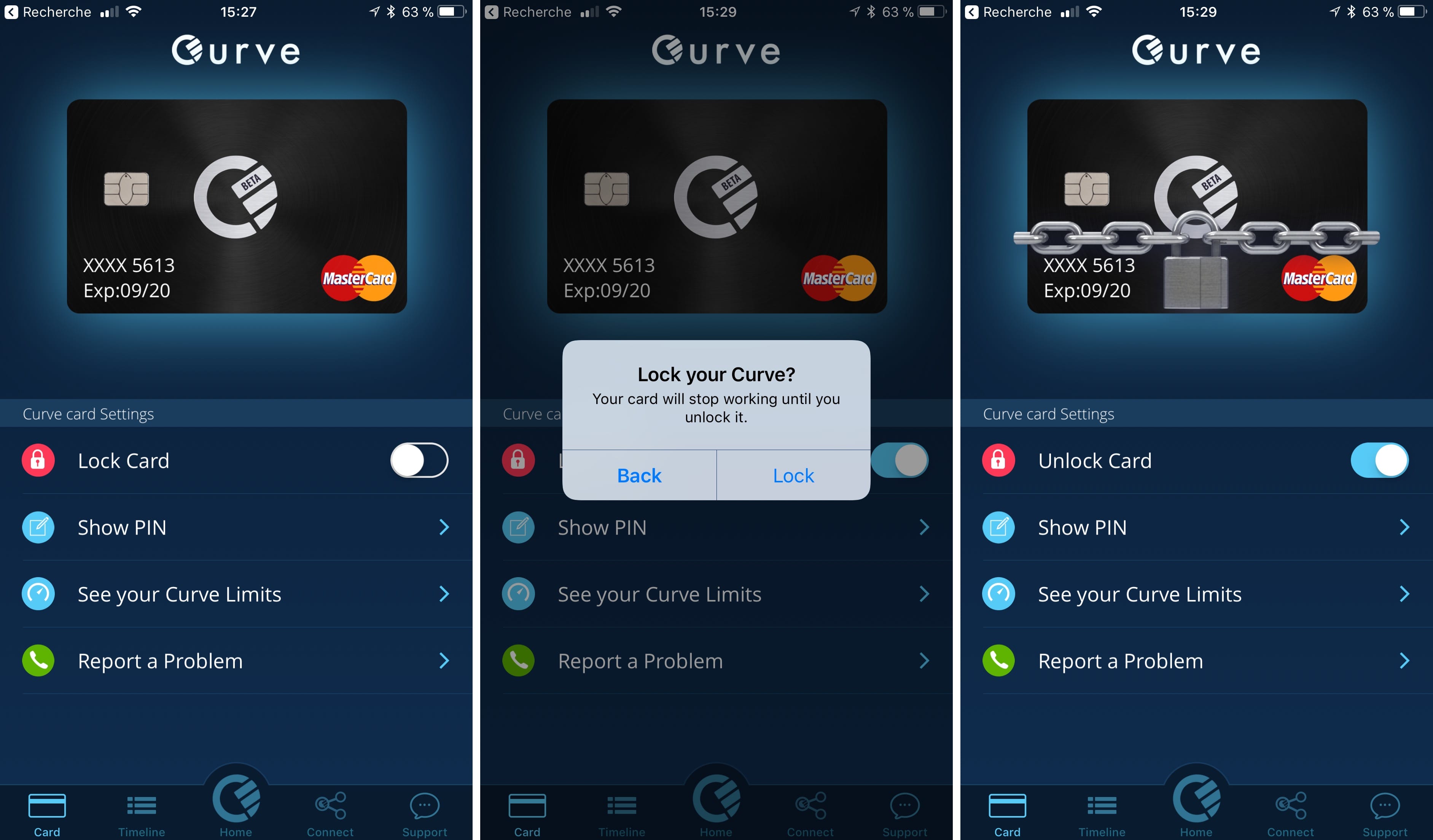

La carte Curve peut être gérée directement depuis l'application bien sûr. On peut ainsi bloquer la carte en cas de perte ou de vol, et la débloquer dans la foulée si on remet la main dessus.

Il est aussi possible de voir le code PIN à 4 chiffres attaché à la carte (non sans s'être identifié au préalable, via Touch ID ou le code de déverrouillage de l'app). Malheureusement, au contraire de N26, il est impossible de choisir ou modifier le code PIN de la carte.

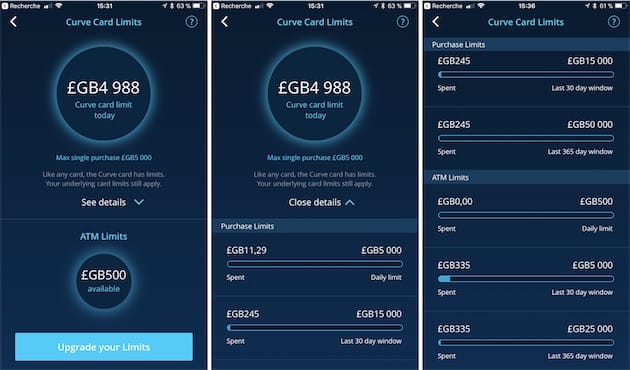

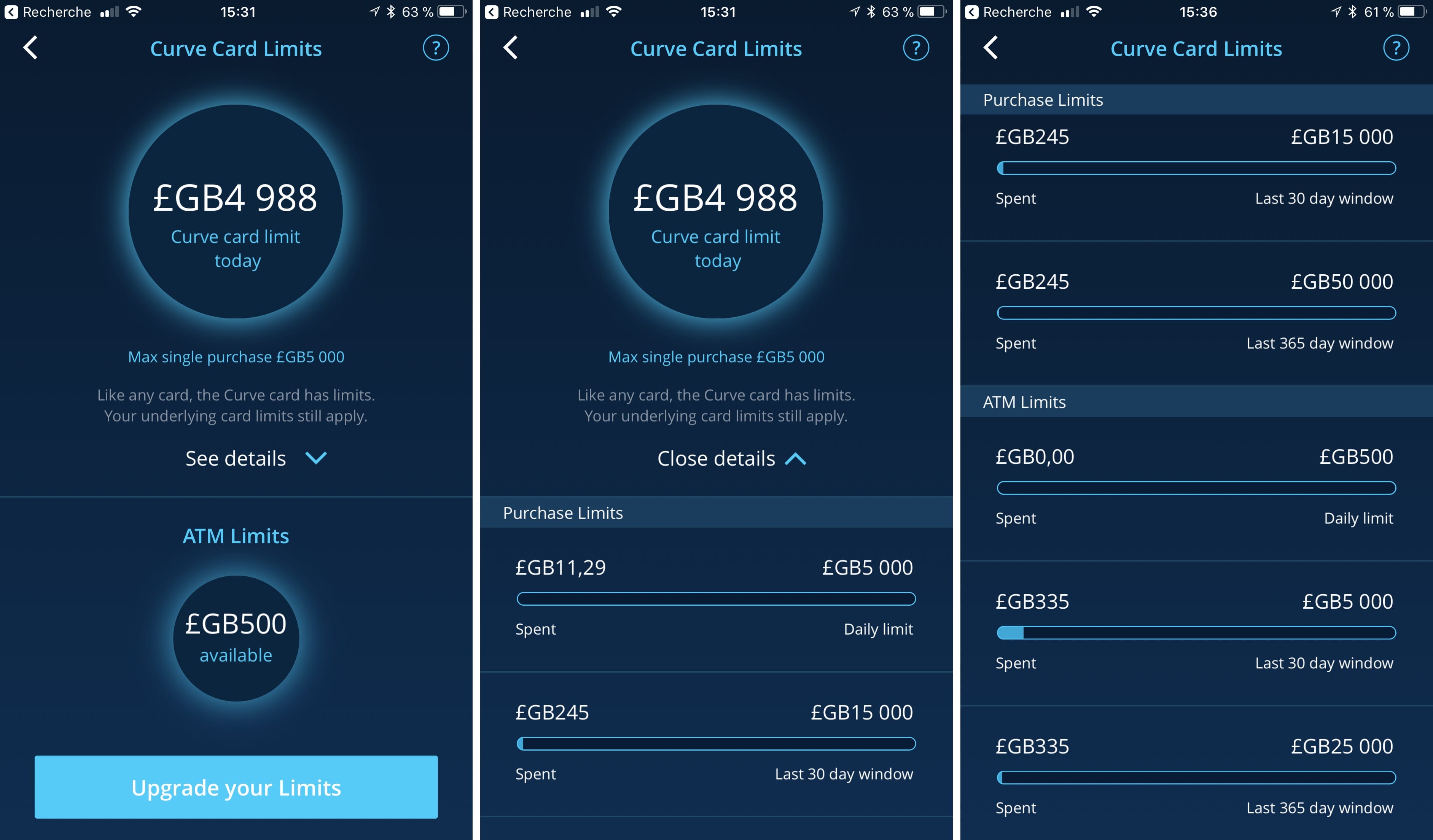

On peut également consulter les plafonds autorisés par la carte Curve : 5 000 £ (5 573 € environ) de paiement maximum par jour pour un maximum de 15 000 £ sur 30 jours glissants (16 721 €), ou encore 500 £ (557 €) pour un retrait dans un DAB. Si c'est insuffisant, on peut toujours demander à Curve de rehausser les plafonds. Bon à savoir : les retraits dans un DAB de la même devise que le compte bancaire connecté à la carte Curve sont gratuits.

Pour donner un ordre d'idée face à la concurrence, à la Banque Postale ces limites sont de 3 000 € de paiement sur 30 jours glissants, ou 1 000 € de retrait sur 7 jours glissants depuis un distributeur de la banque.

Curve à l'étranger

Lors d'un paiement dans un commerce à l'étranger (dans un pays situé en dehors de la devise « domestique » de son compte bancaire), Curve applique le taux de change Mastercard du moment plus une commission de 1% sur la transaction. La Banque Postale prend par exemple une commission de 2,30%, en plus bien sûr de l'application du taux de change.

Curve ajoute 2 £ de commission (environ 2,22 €) lors d'un retrait dans un distributeur de billets à l'étranger, en plus de ses conditions standard (taux de change + 1%). C'est bien plus intéressant qu'à la Banque Postale, qui prélève 3,30 € par opération de retrait dans un DAB à l'étranger, plus une commission variable de 2,30%. Chaque banque applique sa propre recette (un coup d'œil sur les tarifs pratiqués est plus que recommandé si vous comptez voyager à l'étranger).

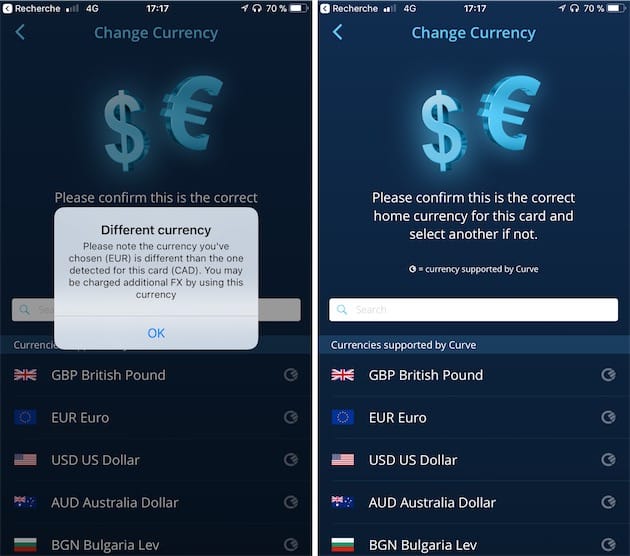

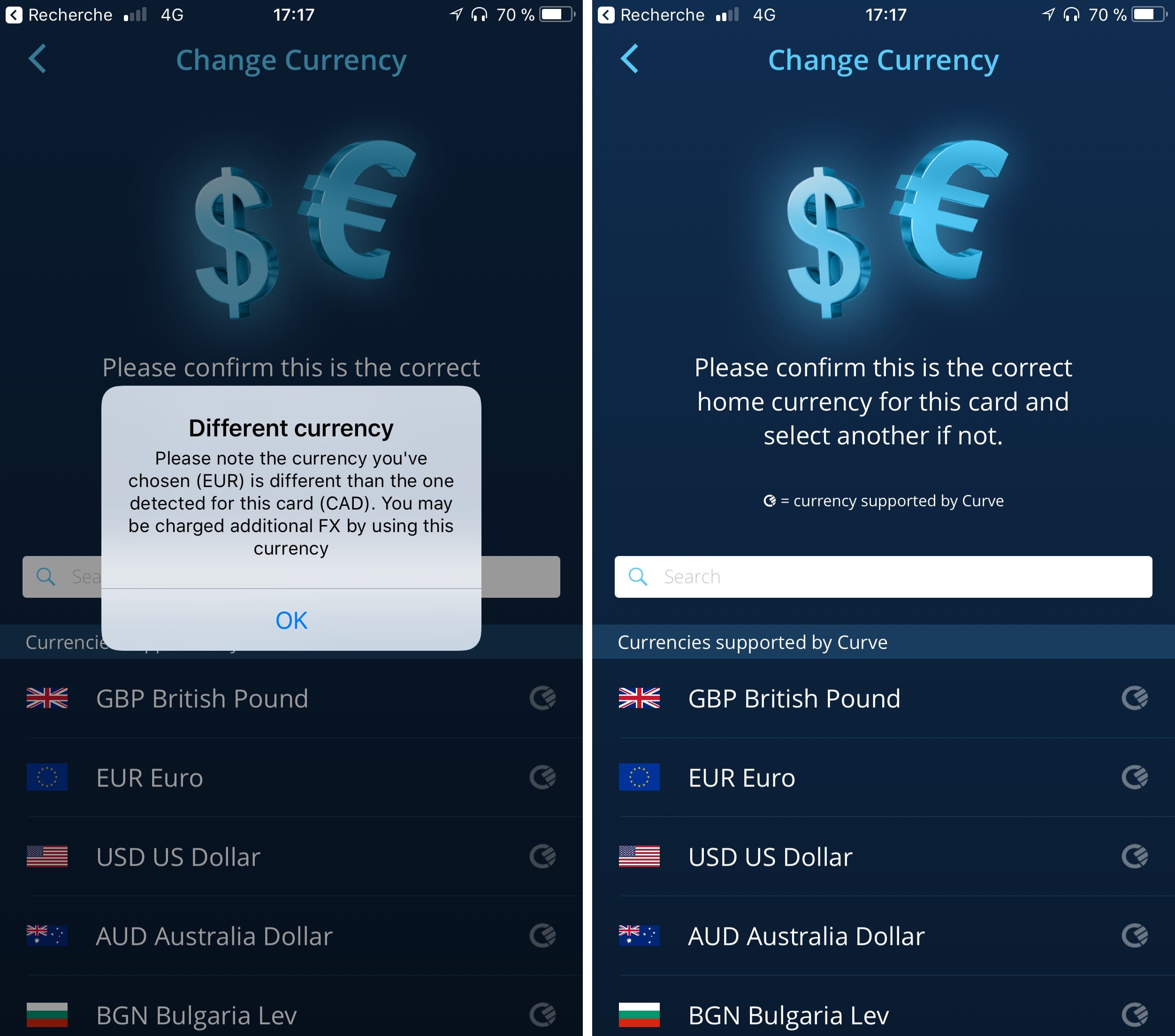

L'application Curve permet de changer la devise dans laquelle vous souhaitez gérer la carte bancaire afférente (touchez le bouton « i » à côté de la carte). Curve supporte la plupart des grandes devises internationales : euro et livre sterling évidemment, dollar US et canadien, yuan, yen, franc suisse (la liste est ici).

La fonction Back In Time peut aussi être utilisée pour transférer une transaction d'une devise à une autre, mais sous conditions : un achat réalisé en euros depuis un compte en euros ne peut être transféré que sur un compte en euros ; un achat réalisé en euros depuis un compte en livres peut être transféré sur un compte en euros ou en livres.

Pour conclure

Curve est un service bien pensé pour tous ceux qui en ont soupé de jongler avec plusieurs cartes bancaires. L'idée de base, à savoir une carte qui permet d'utiliser toutes ses autres cartes, est séduisante et l'application lui donne corps. L'app n'oublie pas d'être agréable et pratique à utiliser.

On regrette d'autant plus qu'il n'y ait pas d'équivalent pour l'Apple Watch et qu'Apple Pay ne soit toujours pas de la partie. Il faut aussi attendre la disponibilité pour le grand public pour en profiter (c'est prévu pour novembre ou décembre). Pour le moment, les conditions d'octroi de la carte sont encore floues, il faut justifier de sa condition de freelance ou de patron ; pour les autres, on peut toujours s'enregistrer sur le site.

Le programme de récompenses se limite toujours au Royaume-Uni : il faudra voir dans quelle mesure il s'étendra à la France. Enfin, il y a la question du prix : la carte Blue est gratuite et la carte Black coûte 50 £. Il s'agit d'une promotion durant la période de bêta-test, ensuite les prix devraient être de 35 £ et 75 £ respectivement.

La carte Curve est bien commode, mais les services qu'elle rend permettent-ils de rentabiliser son coût ? La réponse penchera d'autant plus vers le oui si vous possédez beaucoup de cartes bancaires…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}