Un compte courant sans frais et une MasterCard gratuite entièrement pilotés depuis une application mobile à la pointe, c’est la promesse de N26. Trop beau pour être vrai ? Retour d’expérience après cinq mois d’utilisation.

Le secteur bancaire est agité depuis quelques années par l’arrivée de nouveaux acteurs numériques qui repensent certains dispositifs et en introduisent de nouveaux. Parmi ces start-up de la FinTech, il y a les « néo-banques », qui remplacent notamment le conseiller de chair et d’os par une application mobile. N26, qui s’est relancée en France en début d’année après une première phase sous le nom de Number26, en fait partie.

En se présentant comme une « banque 100 % mobile », N26 vise bien sûr les technophiles, mais elle fait aussi valoir des arguments qui peuvent faire mouche auprès d’un public plus large, à commencer par la gratuité du compte courant (soumise à une condition que l’on verra plus tard) et de la carte MasterCard Standard fournie, alors que les comptes gratuits se font de plus en plus rares et que les frais augmentent de manière générale.

Mais ce n’est pas pour cette raison, en tout cas pas pour elle seule, que j’ai franchi le pas en février et que je me suis inscrit. C’est l’approche d’un voyage à l’étranger — au Japon en l’occurrence —, qui m’a décidé.

Inscription

J’avais le souvenir d’une addition salée de frais bancaires à la fin de mon précédent voyage dans l’archipel. Confirmation de ma conseillère du Crédit Agricole — très sympathique au demeurant : pour chaque paiement, il m’en coûtera 0,32 € + 2,25 % du montant. Quant aux retraits d’espèces, les frais s’élèveront à 3,25 € par retrait + 2,25 % du montant.

À côté, N26 est beaucoup plus attractif : pas de frais pour les paiements, et seulement une commission de 1,7 % du montant pour les retraits. C’est donc décidé, j’ouvre un compte chez N26 qui me servira avant tout pour mon voyage.

Mais pourquoi N26 et pas Revolut ou Curve, deux concurrents qui sont eux aussi avantageux à l’étranger ? Simplement parce que N26 est le seul à avoir été officiellement lancé en France, et donc traduit en français. Et puis je veux vérifier s’il est vraiment possible d’ouvrir un compte bancaire avec mon iPhone en 8 minutes seulement, comme la néo-banque l’affirme.

C’est ainsi que muni de mon iPhone, de l’application N26 et de mon passeport (une carte d’identité convient aussi), j’entame l’inscription. Après la validation de mon adresse email, je suis mis en contact en vidéo-conférence avec une opératrice parlant français pour la vérification de mon identité (le fait qu’elle puisse contrôler à distance les deux caméras de l’iPhone et le flash est surprenant). Une fois la vérification faite, mon compte est ouvert et ma carte bleue commandée. Durée totale de l’inscription : une quinzaine de minutes. Ce ne sont pas les « moins de 8 minutes » promises, mais ça reste beaucoup plus rapide (et simple) par rapport aux autres banques.

Mon nouveau compte courant est créé, très bien, mais il est vide. Je m’en vais donc le remplir en transférant de l’argent depuis mon compte habituel. Petit problème : je ne peux pas faire de virement vers un compte étranger aussi simplement. Mon IBAN N26 est en effet un IBAN allemand, la banque mobile étant établie outre-Rhin. Après un email à ma conseillère du Crédit Agricole accompagné d’une lettre manuscrite et d’une copie de pièce d’identité, cet IBAN est enregistré et je peux réaliser des virements comme je l’entends.

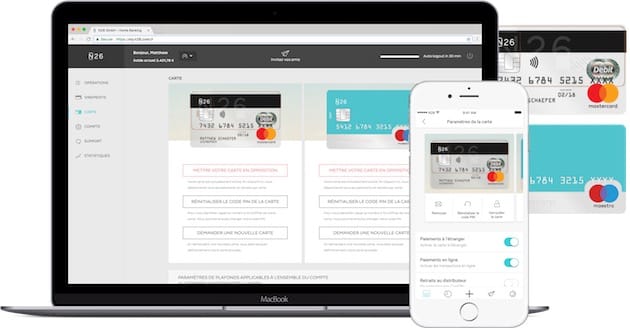

Quelques jours plus tard, je reçois la carte MasterCard qui est compatible avec les paiements sans contact et transparente — ça fait son petit effet auprès des commerçants. Pas de code PIN imposé, c’est moi qui le définis dans l’application, tout comme le seuil des plafonds de paiement et possibilités de payer en ligne et à l’étranger.

Premier essai

Moins de deux semaines après arrive ce qui ne m’était jamais arrivé jusque-là, je perds mon portefeuille qui contient ma carte N26 et ma carte Crédit Agricole — sans doute un acte manqué pour tester le nouveau service plus vite que prévu…

Du côté du Crédit Agricole, j’appelle le service client qui m’indique que même si je retrouve ma carte, celle-ci ne sera plus utilisable à la suite de ma demande d’opposition. Du côté de N26, je « verrouille » simplement la carte depuis l’application, sans en demander une nouvelle car j’ai l’espoir de retrouver mon portefeuille. La chance tourne de mon côté, le lendemain je retrouve mon portefeuille : je déverrouille la carte N26 en touchant un bouton dans l’app… et j’attends la nouvelle carte Crédit Agricole avec son nouveau code PIN non modifiable.

La MasterCard N26 devient donc mon unique carte à disposition pendant plusieurs jours. Une visite à IKEA est la première occasion de la tester… et c’est un échec. « Faux code », m’indique le terminal de paiement. Je suis pourtant sûr d’avoir tapé le bon code que j’avais choisi moi-même. En consultant plus tard la documentation, j’apprends qu’il faut d’abord synchroniser le code PIN stocké en ligne sur le réseau MasterCard avec celui inscrit sur la puce de la carte. L’opération n’est pas compliquée, il suffit de retirer de l’argent au distributeur pour effectuer la synchronisation, mais j’aurais aimé être prévenu lors de sélection du code PIN.

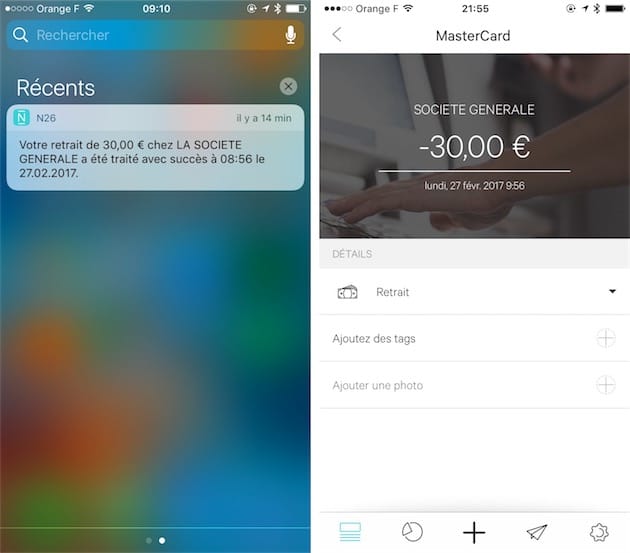

Le retrait de liquide est donc ma première opération réussie avec N26. À peine les billets en main, je reçois une notification sur mon Apple Watch et mon iPhone m’informant de la transaction, et les données de l’application sont instantanément mises à jour.

Il y a deux choses à savoir sur les opérations. N26 est gratuit, à condition de réaliser neuf paiements tous les trois mois (on peut faire neuf paiements en un jour ou espacer les transactions, on est libre sur ce plan). Si on ne respecte pas cette condition, des frais de 8,70 € (2,90 € par mois) sont appliqués. Il faut donc utiliser un minimum sa carte N26 pour éviter ces frais. Par ailleurs, les retraits en euros sont gratuits dans la limite de cinq par mois. Au-delà, il faut payer 2 € par retrait.

À l’étranger

Quelques semaines plus tard, vient enfin le moment d’utiliser N26 au Japon — c’est quand même la raison principale pour laquelle j’ai ouvert un compte.

Comme attendu, la MasterCard Standard de N26 est acceptée pour les paiements partout où les MasterCard sont prises en charge. Par contre, certains distributeurs, y compris ceux estampillés « internationaux », refusent la carte, mais c’est pareil avec ma MasterCard Crédit Agricole. Les machines qui marchent à coup sûr sont celles de la Japan Post, très nombreuses.

Ce qui m’a particulièrement attiré, à savoir les paiements à l’étranger sans frais, est respecté. La conversion en euros se fait au vrai taux de change et sans commission. De quoi économiser plusieurs dizaines d’euros, voire plus.

L’instantanéité du service est très appréciable pour suivre au plus près mon compte… sauf que cela se complique quand viennent se mêler les pré-autorisations, utilisées par une partie des commerçants pour vérifier la solvabilité des clients. Contrairement à la plupart des banques, N26 affiche ces pré-autorisations (elles sont distinguées par un petit point bleu), ce qui multiplie les mouvements sur le compte.

Pour prendre un cas concret, après des courses au konbini, j’ai une pré-autorisation immédiate de 35,06 €, puis une poignée de jours plus tard je vois apparaître le vrai règlement de 33,88 € (le montant peut varier légèrement quand la transaction est effectuée dans une devise étrangère), et une nouvelle poignée de jours plus tard, le montant de la pré-autorisation apparaît comme restitué. Pas facile à suivre quand plusieurs pré-autorisations sont en cours comme c’est le cas lors de mon voyage.

Un service en devenir

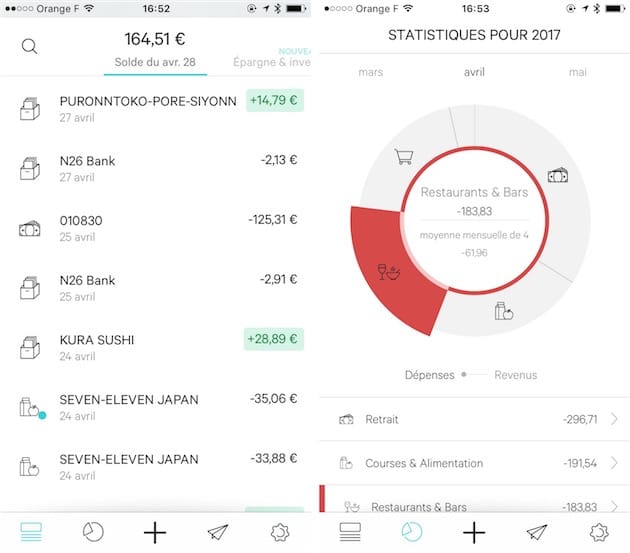

Outre des tarifs extrêmement compétitifs, N26 propose une application iPhone dont feraient bien de s’inspirer toutes les banques. Après s’être authentifié avec Touch ID, on a accès à l’historique des transactions (pas la peine de saisir un second code pour rafraîchir les données, comme le demande l’app du Crédit Agricole), à des graphiques présentant les dépenses par catégorie, aux réglages de la carte (pas la peine de télécharger une seconde app)… en fait à l’intégralité du service.

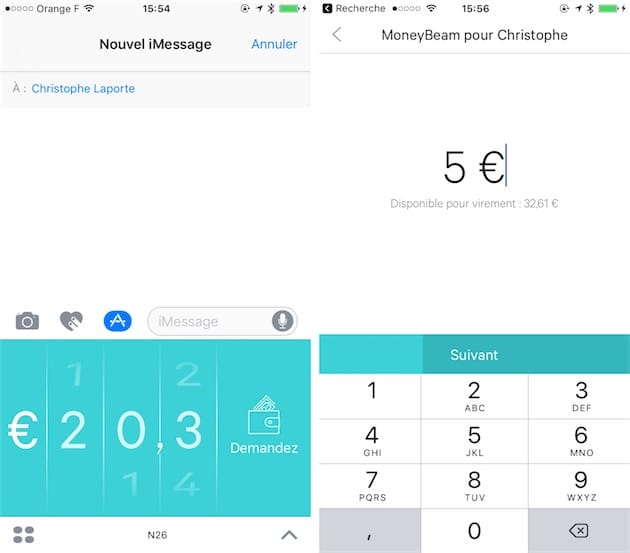

L’application est non seulement claire, mais elle prend en charge la plupart des spécificités d’iOS que les autres banques ignorent : 3D Touch, widget, compagnon Apple Watch et même application iMessage. Cette dernière permet de demander très simplement de l’argent à ses amis via Messages. L’application N26 comprend aussi une fonction baptisée MoneyBeam qui permet d’envoyer des sous en un éclair aux autres utilisateurs du service. Seul bémol, l’absence d’une application iPad. La web app peut dépanner sur tablette, mais elle ne peut pas être utilisée en mode portrait et on attend toujours l’arrivée des statistiques dessus.

Bref, le bilan global est très positif. N26 est un service économique et moderne qui ringardise ma banque habituelle. Pour autant, est-ce que je vais fermer mon compte au Crédit Agricole ? Non, en tout cas pas à court terme, et ce pour plusieurs raisons.

D’abord, l’IBAN allemand de N26 n’est pas accepté par tout le monde. Bouygues Telecom, par exemple, refuse les IBAN étrangers. N26 souligne que ce refus est une violation du droit européen et invite les utilisateurs concernés à se manifester. D'ici à ce que la situation s'améliore, un compte français reste nécessaire pour certains prélèvements. Au passage, ce compte à l’étranger, il faut le déclarer aux impôts.

Ensuite, N26 n’est pas aussi complet que peuvent l’être les banques traditionnelles. Il n’y a pas encore d’épargne, notamment, même si ça s’approche.

Enfin, il y a la question de la confiance — on parle quand même de confier son argent. Je veux voir comment évolue N26 sur la durée. Un avertissement sans conséquence a eu lieu fin 2016 quand un chercheur a soulevé plusieurs problèmes de sécurité : aucune opération frauduleuse n’a été constatée et le service a corrigé le tir. Il faudra également surveiller sa santé économique sur un marché qui s’annonce très concurrentiel — Orange Bank va arriver dans les prochains mois, Altice a des ambitions similaires, et des banques traditionnelles préparent leur réponse.

En attendant, N26 est une très bonne banque secondaire que j'utilise pour les paiements du quotidien et quand je suis à l'étranger. Si je n’avais pas franchi le pas au début de l’année dans la perspective d’un voyage, je pense que la récente annonce de la prise en charge prochaine d’Apple Pay (enfin !) aurait fini par faire pencher la balance en sa faveur.