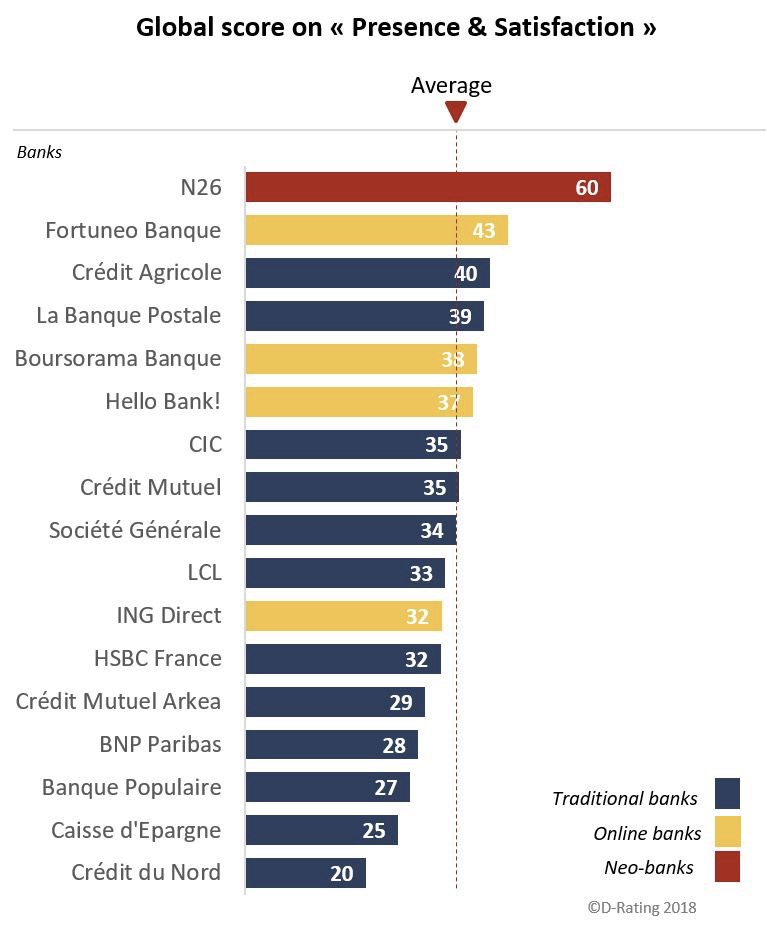

L’agence de notation D-Rating a publié une étude qui évalue la situation d’une vingtaine de banques en France sur un critère : l’expérience utilisateur numérique. Chaque banque a été jaugée en termes de présence numérique, mais aussi de satisfaction de ses clients. Et la grande gagnante de ce classement, c’est la néobanque N26 qui se positionne en première place avec un score de 60 points.

Non seulement cette banque exclusivement numérique est première du classement, mais elle est loin devant la deuxième place, occupée par Fortuneo Banque qui compte 43 points. Précisons que c’est la seule néobanque de l’étude, Orange Bank ayant été recalée en raison de sa jeunesse. D-Rating a analysé douze mois de données et la banque d’Orange a ouvert pendant cette phase.

Dans le détail, N26 est en tête du classement sur deux des trois critères utilisés pour le critère de présence : l’app mobile évidemment, mais aussi les réseaux sociaux (ex-aequo avec le Crédit Agricole). Sur internet, N26 n’est pas dans le trio de tête, c’est assez logique, son site internet est assez secondaire et même s’il est plus complet qu’au lancement, l’app reste prioritaire. Sur ce point, c’est La Banque Postale qui se hisse en tête, le site de la banque étant davantage utilisé que la moyenne apparemment.

De manière générale, l’étude note que les relations bancaires se font de plus en plus de manière numérique, et à 50 % désormais depuis un appareil mobile. Ce qui explique l’importance d’avoir une app satisfaisante et surtout fonctionnelle. D-Rating a essayé d’évaluer quel critère comptait le plus pour les clients des banques et sa conclusion est que la quantité de fonctions proposées est un critère secondaire. Ce qui compte avant tout, c’est l’absence de bugs et le bon fonctionnement de l’app, ce qui apparemment est toujours un problème dans la majorité des cas.

L’étude évoque de nombreux autres points, notamment la sécurité des sites web des banques qui n’est pas toujours optimale. Néanmoins, D-Rating fait payer l’accès aux données complètes et on imagine que les banques mentionnées dans l’étude seront les premiers clients.