Tous les développeurs sont-ils égaux devant l'App Store ? C'est une des questions que le procès entre Epic et Apple va chercher à trancher, mais pour Matt Fischer, le vice-président de l'App Store (c'est lui qui gère les opérations de la boutique au jour le jour), la réponse est très claire : c'est oui.

Durant l'audition du dirigeant d'Apple, ce dernier a assuré que lorsqu'un changement était apporté à la politique qui régit l'App Store, celui-ci s'appliquait ensuite à tous les développeurs. Aucun ne reçoit de traitement de faveur, a-t-il martelé. Il admet néanmoins qu'Apple peut organiser des expérimentations avec des petits groupes avant de les proposer à tous les développeurs.

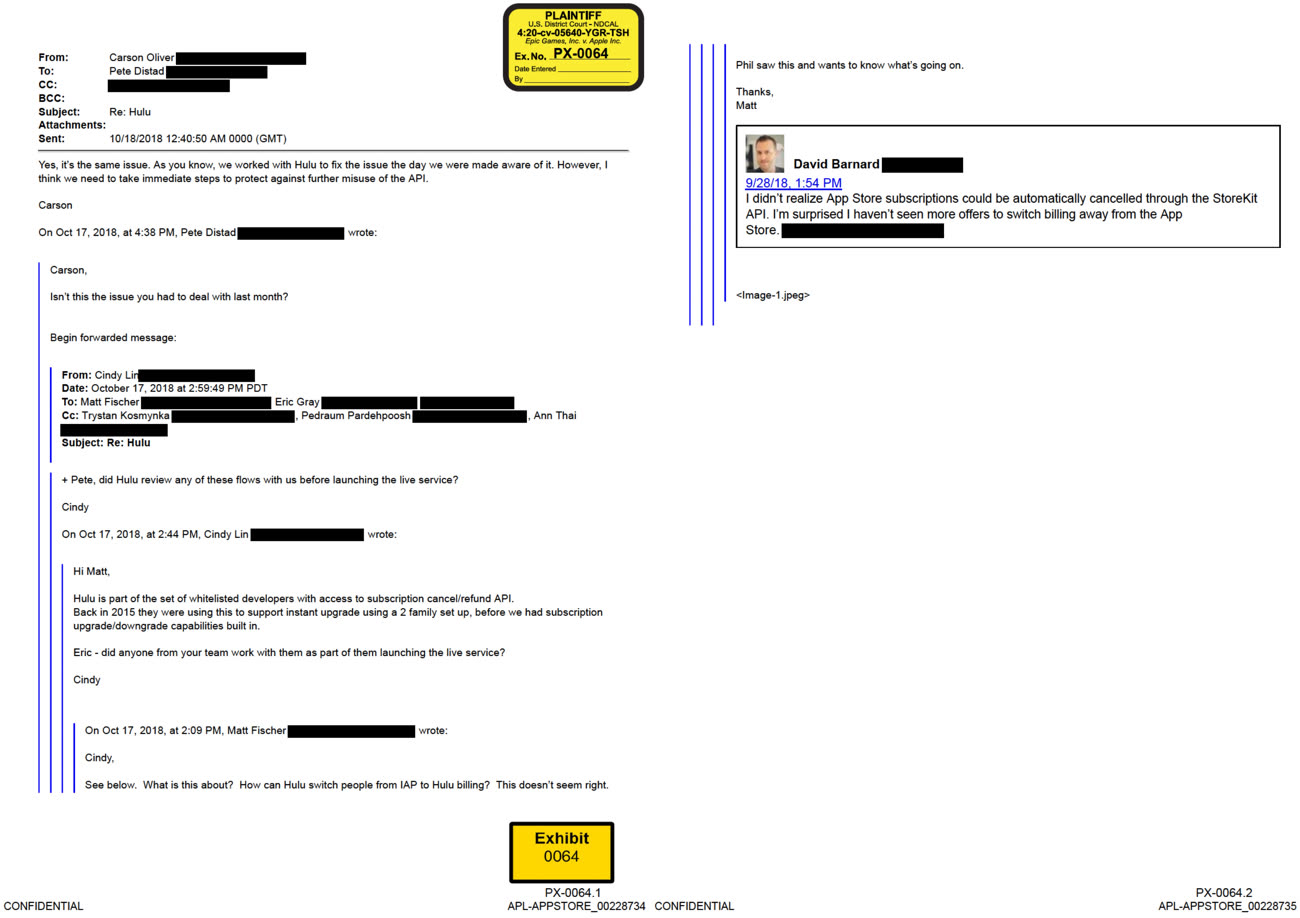

Un des exemples souvent avancés pour contredire ce beau message d'égalité, c'est le passe-droit qui a permis à Prime Video (et quelques autres) de contourner le système d'achat intégré. Les documents publiés avant l'audition font également mention d'une « liste blanche » de développeurs bénéficiant de privilèges. C'était le cas de Hulu qui a pu utiliser une API pour annuler et rembourser un abonnement.

L'échange de courriels, qui impliquait Matt Fischer, date de 2018 mais le privilège de Hulu remontait à 2015, il avait été attribué à la plateforme de streaming avant qu'Apple mette au point des options pour passer d'un palier d'abonnement à l'autre. S'il s'agissait bel et bien d'un accès spécial réservé à un éditeur, le courriel indique que Fischer n'était pas au courant, et manifestement il a rapidement demandé à faire en sorte que Hulu ne puisse plus accéder à cette API.

Au tribunal, les représentants d'Epic ont aussi pressé de questions le patron de l'App Store sur un sujet précis, celui des menaces que feraient peser les systèmes de paiement alternatifs. Selon Matt Fischer, Apple n'a jamais produit d'études internes validant les craintes sur la sécurité et la confidentialité de ces moyens de paiement. C'est pourtant ce qui justifie, en partie, leur interdiction sur l'App Store, mais finalement Apple n'en sait rien.