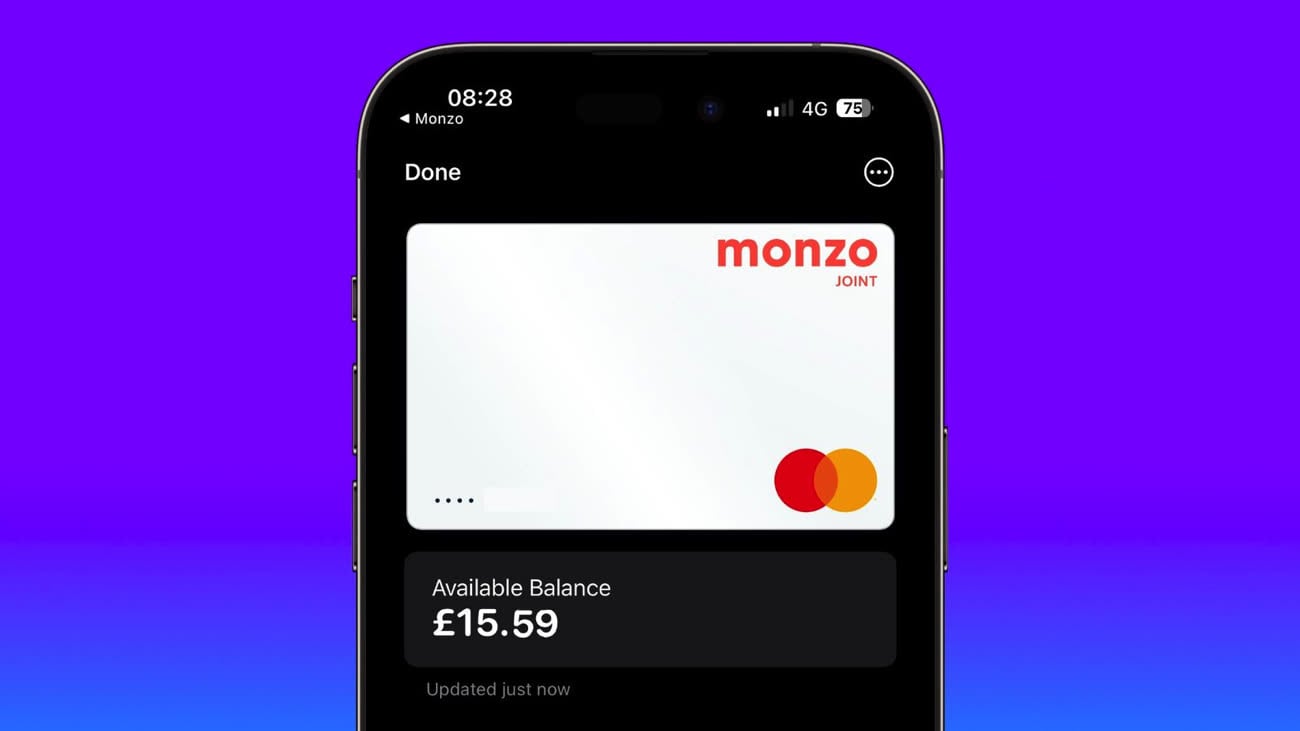

iOS 17.1 a activé une nouvelle fonction bien pratique pour les clients de plusieurs banques britanniques : ils peuvent activer l’affichage du solde de leur compte bancaire directement dans l’app Cartes, ainsi qu’un historique des dernières transactions. Ce n’est pas le cas par défaut, mais s’ils le souhaitent et si leur banque le permet, ils peuvent activer la nouveauté dans l’app Cartes. C’est une fonction exclusive au Royaume-Uni et qui concerne au moins six banques nationales dans la première bêta : Barclays, HSBC, Lloyds, RBS, Monzo, et Starling.

Toute la difficulté avec une telle fonctionnalité est de communiquer avec les serveurs des banques pour obtenir des informations. Apple n’a pas signé des accords individuels avec chaque enseigne, l’entreprise a utilisé une API commune que toutes les grosses banques britanniques doivent utiliser depuis quelques années. Ce socle commun est bien pratique pour construire une telle fonctionnalité et on peut imaginer que d’autres banques du Royaume-Uni seront rapidement prises en charge dans Cartes.

Est-ce qu’une telle fonction pourrait également arriver dans d’autres pays, dont la France ? L’Union européenne impose bien depuis 2018 qu’un accès aux comptes bancaires doit être possible par le biais d’une API. La directive DSP2 ne va toutefois pas aussi loin que la législation britannique, en n’imposant pas une API commune à toutes les banques. Cela pourrait venir, mais en attendant, il est peu probable qu’Apple s’amuse à intégrer une à une les banques de chaque pays européen.