Bruxelles semble prête à manier le bâton pour obliger Apple à donner un accès à l'utilisation de la puce NFC des iPhone. La Commission Européenne avait ouvert une enquête l'été dernier, et d'après les sources de Reuters le contenu du dossier devrait amener Bruxelles à prononcer des accusations à l'égard d'Apple.

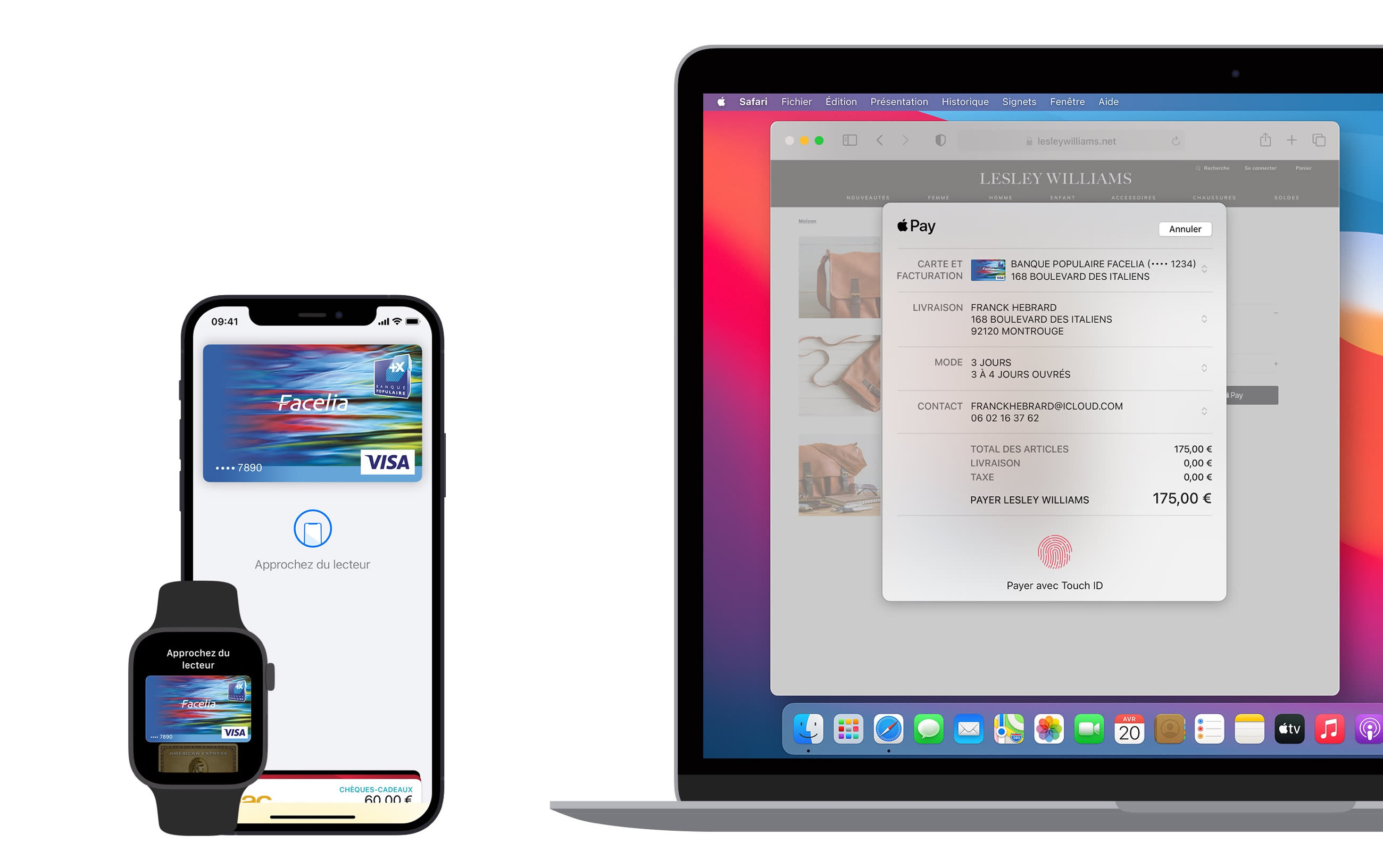

Avec comme corollaire de permettre à des systèmes concurrents d'Apple Pay, par exemple, de s'installer sur l'iPhone. Ou encore de simplifier la vie des régies et fournisseurs de transports qui doivent impérativement passer par Apple pour proposer la validation d'un trajet depuis son iPhone aux bornes des bus, trains ou métros.

Cependant ce sont les moyens de paiement sur mobile qui intéressaient en premier lieu les équipes bruxelloises. L'enquête ne visait pas Apple spécifiquement, même si elle est de fait au coeur du cyclone, mais les constructeurs d'appareils mobiles en général qui ont une offre de paiement parmi leurs services.

Les enquêteurs en sont à la rédaction de leurs conclusions et des objections qu'ils entendent formuler à l'encontre de la manière dont Apple verrouille cette puce. Bruxelles devrait en informer Apple l'année prochaine, conclut l'agence.

La Commission européenne pourrait forcer l'ouverture de la NFC de l'iPhone