Interview de Bunq : « nous voulons être une banque différente »

Vous vous intéressez aux néobanques ? Vous connaissez forcément N26 et Revolut, qui captent la moitié du marché, avec 1,54 million de clients cumulés. Vous avez peut-être entendu parler de Max, adossé au Crédit Mutuel Arkéa, de Ma French Bank, filiale du Groupe La Poste, ou encore d’Orange Bank. Mais le nom de Bunq ne vous dit probablement rien, alors que cette néobanque néerlandaise est parmi les plus originales.

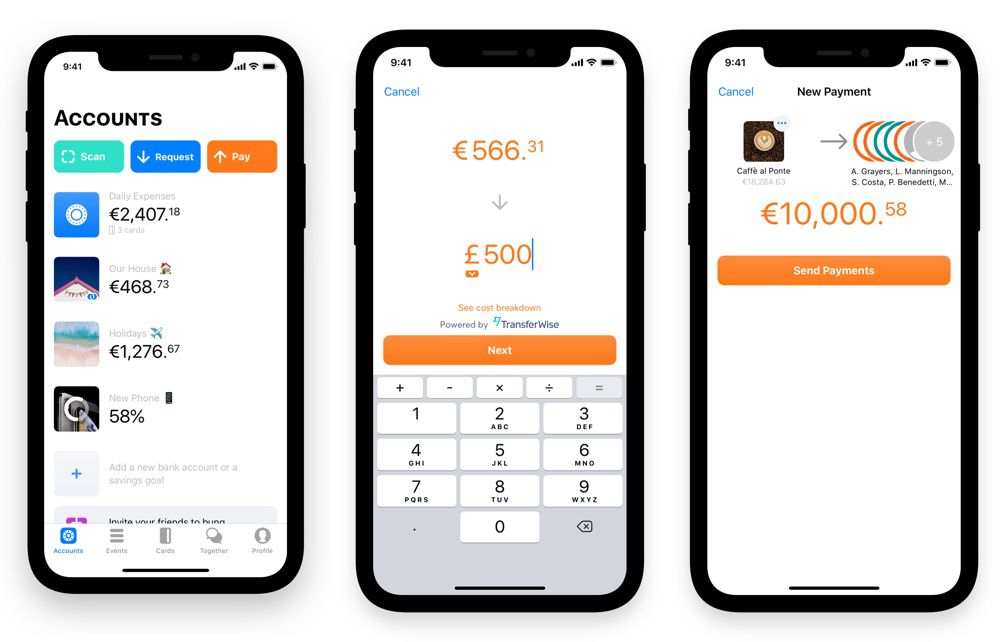

Bunq est l’une des rares banques mobiles concentrées sur des offres payantes, même si elle a récemment présenté une carte gratuite. Elle intègre un forum d’utilisateurs au sein même de son application, et organise des keynotes pour présenter ses nouveautés. Et bien sûr, elle prend en charge Apple Pay[1]. Pourquoi choisir Bunq ? Entretien avec Ali Niknam, fondateur et CEO de Bunq.

Cette interview a été réalisée en anglais, et a été éditée pour des raisons de concision et de clarté.

Bunq n’est pas la néobanque la plus connue en France. Comment vous différenciez-vous de Revolut ou N26 ?

Nous voulons être une banque différente, une banque qui écoute ses utilisateurs, et crée des produits qu’ils adoreront utiliser. Nous voulons faire en sorte que vous ayez la meilleure expérience mobile possible lorsque vous utilisez Bunq.

Nous nous attachons aussi à créer des fonctionnalités qui aident nos clients professionnels à gagner du temps. Avec Bunq Update 11, par exemple, nous avons présenté une fonction qui met automatiquement la TVA de côté, et une autre qui permet d’envoyer automatiquement des relevés bancaires à votre comptable. Nous n’arrêtons pas de présenter de nouveaux outils conçus pour les entrepreneurs.

Je pense que ce sont les deux points qui distinguent Bunq. Notre détermination à faire gagner du temps aux entrepreneurs, afin qu’ils puissent se concentrer sur leur entreprise. Et notre ambition est de fournir la meilleure expérience possible aux particuliers.

Je comptais vous poser une question sur votre refus de proposer une interface de gestion sur le web. Et puis vous avez changé d’avis avec Bunq Update 11, pour répondre aux demandes de vos utilisateurs. Vous intégrez « Bunq Together », la communauté des utilisateurs de Bunq, au sein même de votre application. Comment gérez-vous le flot de suggestions plus ou moins sympathiques ?

Ce n’est pas facile. Je ne sais pas si vous connaissez les Néerlandais. Ils ont leur franc-parler. C’est un défi : les gens sont parfois très directs, ils ne mâchent pas leurs mots. Vous devez faire attention, vous devez comprendre ce qu’ils veulent vraiment dire. Vous connaissez la phrase [NDLR : apocryphe] d’Henri Ford — « si j’avais demandé aux gens ce qu’ils voulaient, ils m’auraient répondu "des chevaux plus rapides". » Mais les gens ne veulent pas des chevaux plus rapides, ils veulent aller plus rapidement d’un point A à un point B.

Une fois que vous comprenez ce que les gens veulent vraiment dire, vous comprenez ce qu’ils veulent vraiment, et vous pouvez concevoir des produits qu’ils aiment vraiment. En prime, ils se sentent écoutés. C’est comme cela que l’on réussit à former une communauté. Ils se disent : « hé, attends, j’ai demandé un truc, et ils m’ont écouté, ils l’ont conçu pour moi ! »

Bunq était la seule néobanque entièrement payante. Cela a changé avec la Travel Card, votre nouvelle carte de crédit gratuite, conçue comme « le compagnon de voyage ultime ». Pourquoi ?

Nous voulons créer des produits durables, pas des gadgets sans lendemain. Nous ne pouvons pas proposer Bunq Premium et Bunq Business gratuitement, en tout cas pas sans rogner sur le niveau de prestations. La Travel Card n’est vraiment rien d’autre qu’une carte pour les voyageurs. Les avantages sont clairs : vous bénéficiez du taux de change réel, vous avez tous les avantages d’une carte de crédit sans le fardeau de la dette, et vous n’avez pas d’abonnement mensuel. La carte n’est pas gratuite [NDLR : Bunq facture 9,99 € de frais de fabrication et d’envoi], mais vous n’avez pas d’abonnement mensuel.

Pour l’offre Premium, comme nous voulions créer la meilleure expérience bancaire possible, c’est l’inverse. Il n’y a pas de frais d’envoi, vous devez vous abonner comme pour Netflix, c’est aussi simple que cela. Les cartes sont incluses, le service client est inclus, toutes les fonctions que nous avons développées sont incluses. Nous faisons tout notre possible pour assurer votre sécurité et la sécurité de votre argent, et nous utilisons toujours les technologies bancaires les plus avancées, si bien que nous lançons souvent des produits en première mondiale.

On pourrait dire, en somme, que nos produits ont une valeur et une valeur ajoutée. Et nous déterminons le prix en conséquence. Dans le cas de la Travel Card, vous payez une fois, pour les frais de fabrication et d’envoi. Dans le cas du compte bancaire que vous utilisez tous les jours, vous avez besoin d’un service client, vous voulez que nous développions les fonctions que vous demandez, alors vous payez un abonnement mensuel.

Pourquoi fournissez-vous deux cartes, une Mastercard et une Maestro, avec les offres Premium et Business ?

Parce que beaucoup de nos utilisateurs voyagent un peu partout dans le monde. Même au sein de l’Europe, beaucoup de nos utilisateurs ont un pied dans plusieurs pays. Les Pays-Bas, l’Allemagne, l’Autriche, utilisent Maestro. La France, l’Espagne, la Grande-Bretagne, les États-Unis, utilisent plutôt Mastercard. Nous voulons fournir un jeu de cartes complet, pour que vous puissiez voyager où vous voulez.

Au moins en France, vous êtes l’une des rares néobanques offrant de véritables comptes joints, et la seule proposant un compte rémunéré. Pourquoi ?

Nous avons la chance d’avoir pu financer la création de Bunq nous-mêmes, sans devoir lever de fonds. Cela nous donne le temps de nous consacrer à la création d’un produit que les gens veulent vraiment utiliser, plutôt que d’être distraits, de devoir nous concentrer sur la croissance à marche forcée et d’autres choses dans le genre. Tandis que nos concurrents ont connu une croissance très rapide, et ont réussi à se développer dans toute l’Europe, nous avons choisi une autre approche. Nous prenons notre temps, nous consacrons nos efforts et notre énergie à la conception d’un produit qui est vraiment, vraiment bon.

Bunq vient des Pays-Bas, un pays connu pour ses institutions bancaires et financières. Est-ce un avantage ou un inconvénient ?

Sans exagération aucune, il est plus difficile de lancer une banque aux Pays-Bas que dans n’importe quel autre pays. Vraiment. Le secteur financier est très développé — pour autant que je sache, ING est la banque traditionnelle la plus avancée du marché, de très loin. Le marché est redoutablement efficace. Le régulateur néerlandais est le plus strict de la planète. Et les Néerlandais sont très critiques et très directs.

Mais vous savez ce que l’on dit de New York, « si tu peux réussir ici, tu peux réussir n’importe où ? » Eh bien, je pense que c’est la même chose pour les Pays-Bas avec les banques. Si tu peux créer une banque qui convainc les Néerlandais, qu’ils sont prêts à utiliser, qu’ils sont prêts à payer, à laquelle ils sont prêts à passer, alors cette banque réussira aussi en Allemagne, en France, en Italie, dans n’importe quel autre pays.

Mais il aurait été plus simple d’obtenir une licence dans un pays de l’Est, et d’utiliser le « passeport européen » pour vous développer dans toute l’Union européenne, comme d’autres l’ont fait…

Le plus simple aurait été d’obtenir une licence en Lituanie ou en Estonie, de nous lancer en Grande-Bretagne, et ensuite en France [NDLR : une référence à peine voilée à Revolut, dont les pratiques sont extraordinairement critiquées dans le milieu, qui a obtenu sa licence bancaire en Lituanie]. Cela aurait été plus simple. Mais je pense que c’est un marathon, pas un sprint. C’est pour cela que nous avons commencé par les Pays-Bas : nous avons commencé avec les conditions les plus difficiles, nous avons pris le chemin le plus ardu, et maintenant c’est plus facile. Nos concurrents, eux, entrent seulement maintenant dans le dur.

Nous allons accélérer le rythme dans les prochains mois, parce que nous avons une relation forte avec nos utilisateurs, parce que nous comprenons ce qu’ils veulent, parce que nous pouvons continuer à développer un produit qu’ils aiment vraiment utiliser, et pas seulement parce qu’il est gratuit. Ce n’est absolument pas pareil, utiliser un produit que vous payez, et utiliser un produit gratuit. L’état d’esprit est complètement différent.

Est-ce que l’on peut dire que vous n’êtes pas intéressé par les cryptomonnaies, comme Revolut peut l’être ?

Non, je ne crois pas. Nous sommes dans un secteur règlementé, nous devons respecter les règles. Nous sommes la seule banque néerlandaise qui n’ait pas opposé un « non » ferme aux cryptomonnaies. Ça ne veut pas dire que nous disons « oui » à toutes les cryptomonnaies, mais nous n’avons pas dit « non ». Et quelques-unes des entreprises les plus populaires du domaine sont maintenant dans nos locaux.

Vous n’avez pas dit « non », mais contrairement à certains de vos concurrents, vous n’avez pas sauté sur l’occasion.

Je pense que c’est lié aux levées de fonds. Nous n’avons pas à nous demander ce qui pourrait faire joli sur les documents destinés aux investisseurs.

Donc le jour où vous aurez une bonne idée, vous intègrerez les cryptomonnaies ?

À condition que la législation nous le permette. Les régulateurs sont extrêmement vigilants, et je pense qu’avant de se décider, il faut avoir sérieusement investi pour le faire en toute sécurité. Sinon, on aura des problèmes.

Est-ce que la prise en charge d’Apple Pay est un facteur clé dans le choix de Bunq ?

Apple Pay est incontournable. Que vous soyez une banque traditionnelle qui essaye de rester au gout du jour, ou que vous soyez une néobanque, vous devez proposer Apple Pay. À chaque fois que je me rends en France, des gens sont étonnés lorsque j’utilise Apple Pay, et ils me demandent comment l’avoir. Donc je pense que c’est incontournable.

Que vous inspire Apple Card ?

Je pense que la carte est vraiment très belle. Être Apple, avoir le pouvoir de changer ou tordre les règles, c’est génial…

…mais vous faites déjà tout ce qu’il est possible de faire en suivant les règles de Mastercard [Bunq utilise une disposition verticale, et rejette toutes les informations personnelles au dos de la carte]…

Mais si tu es Apple, tu peux changer les règles. (Rires.) Grâce à Apple, de plus en plus de sociétés pourront créer de nouveaux modèles de cartes.

Apple Card est principalement destinée au marché américain. Leur approche me semble cohérente, mais je me demande si elle peut vraiment faire concurrence aux cartes Amazon Prime Reward et aux autres cartes dans le genre. Tout ce que je sais, c’est que cette carte est absolument magnifique.

Justement, les cartes métalliques sont à la mode. Est-ce que c’est la prochaine nouveauté de Bunq ?

Eh bien, certains utilisateurs veulent une carte métallique. Comme pour toutes les autres fonctions, si suffisamment d’utilisateurs la réclament, on en proposera une. Mais nous ne dévoilons jamais nos projets avant leur lancement.

-

Sauf sur la Travel Card, mais la prise en charge d'Apple Pay pour celle-ci est prévue à la fin du mois. ↩

Interview très intéressante. Merci iGen

Possibilité de domiciliation de salaire ?

Je cherche une neo-banque qui puisse réellement remplacer ma banque traditionnelle.

@wolwerine69

Bien sûr

Il n’y a aucun handicap à domicilier son salaire sur Bunq

@wolwerine69

Ça va être compliqué aucunes ne proposent de crédits immobiliers

@Maitre muqueux

Pas très grave pour les crédits, je suis par younited crédit ils ont les taux les moins chers ne sont disponibles qu’en ligne

@stef41

Faux, younited crédit est juste une interface pour meilleur taux.com.

Ce qui veut dire qu’à l’arrivée tu fear ton crédit avec une banque classique qui te demandera s’ouvrir un compte chez elle et d’y poser ton salaire.

Les neobanques sont un bon gadget pour le porte monnaie de monsieur tout le monde mais ne supplanteront pas les banques. Un beau discours séduisant mais les meme procédures administratives et régulations derrière pour lesquelles elles ne sont pas équipées.

@Maitre muqueux

C’est faux, j’ai Credit chez younited crédit et pas avec une banque classique et j’ai rien ouvert il prélève sur mon compte directement

@stef41

Pas de crédit immobilier

Bonjour @Stef41 et @Maitre muqueux

Vous avez tous les 2 raisons :

* Younited Credit propose bien des crédits à la consommation, et les finance grâce à des "investisseurs" via son modèle de plateforme (https://www.younited-credit.com/comment-ca-marche"). Aucun compte à créer, la demande se fait en quelques minutes.

* Younited Credit ne propose pas de crédits immobiliers mais a noué un partenariat avec MeilleurTaux, référence du secteur, pour rediriger les demandes de crédit immobilier.

@Lahire

Merci d'avoir établi la vérité.

@Lahire

Merci des précisions !

@Lahire

Ce qui implique donc d’avoir un compte classique à la fin

@wolwerine69

Vas chez HelloBank. Tout est gratuit et c’est une « vraie » banque avec chéquiers, réseau , et surtout , un rib Français

@informatix33

+1 c’est pour moi la meilleure banque du moment pour qui répond aux critères de salaire

Les conditions d'accès à HelloBank sont assez exigentes contrairement à la plupart des banques en ligne...

Et tout le monde ne peut pas justifier des revenus relativement élevés que demande HelloBank...

@weagt

Faux. HelloBank ne demande rien pour avoir une carte Electron. Rien n’empêche de souscrire cette offre et avoir une Fintech à côté

Voici les conditions de revenu :

Sous condition d’un revenu net minimum mensuel de 1 000 € pour un compte individuel et 2000 € pour un compte collectif ou d’un dépôt de 5000 € pour un compte individuel ou collectif. Pas de condition de revenu net minimum pour les étudiants (munis d’une carte étudiante).

Il reste toujours Apple Pay sur la Travel card

Dommage pour le compte de base qui vient d’être supprimé

Très intéressant... merci

Merci pour cette interview particulièrement intéressante.

Je me demande ce que vaut cette néobanque en comparaison avec N26 et s’il est possible d’y domicilier ses revenus.

S’il y a des utilisateurs qui peuvent faire un retour, je suis preneur.

@Mvlik

Bonjour

Jusque-là nickel

On peut même opérer des transferts de n’importe quelle banque vers Bunq. Les virements sont très rapides maxi 2h comme Revolut

C’est une bande vraiment révolutionnaire; De l’interfaces jusqu’à la gestion des comptes.

Car on peut créer plusieurs comptes jusqu’à 25 et avoir trois cartes. Franchement rien à redire ; du moins pour l’instant.

N26 métal je ne m’en sers plus vraiment !

@joregarvit

Bonjour et merci pour cette réponse. Je viens d’ouvrir un compte gratuit pour essayer Bunq, le processus est particulièrement rapide, tout comme N26.

Après avoir visité l’appli, j’ai enfin pu trouver mon RIB qui est néerlandais :/

@Mvlik

J’aimerais avoir votre avis par la suite.

Pour moi c’est l’expérience la plus vivante en matière de neobanque

@joregarvit

Je vous le donnerai avec plaisir, il ne me reste plus qu’à attendre ma carte bancaire.

Merci encore pour ces informations et bon dimanche.

@Mvlik

De rien

Bon dimanche à vous pareillement!

Bonjour à tous, après lecture de l'interview je me suis rendu sur leur site internet pour avoir plus de renseignements concernant cette banque. Malheureusement, je n'en trouve aucune concernant les assurances etc... Quelqu'un peut-il m'eclairer ?

Une des seules différences c’est qu’elle est payante quoi.

@Ro.

Exactement.

Mais on se laisse vite convaincre par les atouts et le côté pratique du produit et de l’interfaces de gestion

Mouaih...des banques pour Geeks...

Aucun intérêt! Du moins pour moi.

Justement, j’ai regardé les conditions générales (introuvables en direct, j’ai dû faire une recherche avec Google): aucune assurance n’est prévue. Pour ceux qui voyagent, c’est rédhibitoire pour payer (et garantir) billets d’avion, hôtel…

Pour ma part, N26 est très complète (mais pas assez du point de vue assurance pour que j’en fasse mon compte principal).

"Nous voulons être une banque différente, une banque qui écoute ses utilisateurs, et crée des produits qu’ils adoreront utiliser"

J’en peux plus de ce genre de phrases complètement niaises, ressassées par les banques et par tellement d’autres sociétés...

@HappyHour

Le forum est bien plus vivant et plus étoffé qu’une simple foire aux questions

@HappyHour

C’est clair. On imagine mal une banque dire :

« Nous voulons être une banque comme toutes les autres, une banque qui n’écoute pas ses utilisateurs, et crée des produits qu’ils détesterons utiliser ».

Je suis à la caisse d’épargne et tout ce que font ces neos banques la caisse d’épargne le fait .

Et pas besoin d’un forum d’utilisateur, j’ai un conseillé qui me répond dans la journée et avec qui je peux même prendre rendez vous ( truc de fou).

@HappyHour

+1

Différentes pour mieux vous plumer...😜

@HappyHour

+1

Difficile de croire à de telles paroles quand le marché commence à être saturé.

Non cher CEO, tu ne réponds plus a un besoin, tu veux simplement surfer sur la vague... et saisir l’opportunité.

Bref, pas convaincu.

@HappyHour

300% d’accord. C’est insupportable et j’ai eu la même réaction à la lecture de cette phrase.

Bonjour à tous

Pour ceux qui souhaiteraient s’y lancer, je propose ci-dessous mon lien de parrainage

https://bunq.com/invite/joregarvit

Merci à tous

@joregarvit

Est-ce qu’il est possible d’encaisser des chèques ? C’est ce qui me manque avec mon compte N26 pour auto-entrepreneur.

@John McClane

Ce n’est toujours pas possible.

Il y a deux semaines ils ont lancé le dépôt d’espèces !!

Pour les chèques est-ce une option à venir ?

Ça reste une Neo banque chez laquelle tout bouge constamment!

@joregarvit

Bonjour,

Comment faire pour déposer des espèces sur un compte Bunq ?

@Mvlik

Pour l’instant cela n’est possible qu’aux Pays-Bas et en Allemagne il me semble.

En France ce n’est pas encore possible.

@John McClane

Chez Shine tu peux encaisser tes chèques

@John McClane

Qonto le fait si tu es pro. Moyennant un ridicule frais.

@joregarvit

Bonsoir,

J’ai utilisé votre code de parrainage.

Merci pour le retour d’expérience 👍🏻

Cordialement, Olivier

@Dumber@Redmond

Merci à vous pareillement Olivier.

Ça fait plaisir !

J’ai également reçu le message de Bunq!

@joregarvit

Merci..!

Pour moi le duo parfait c’est N26 et ING pour le compte joint

En gros, en dehors de la partie business qui ressemble à ce que fait Shine , le côté « particuliers » n’a rien de plus que N26, qui est gratuite.

Les fintech sont bien pour faire un compte secondaire sur lequel on verse son argent de poche du mois ou pour les vacances.

Mais sinon, le simple fait d’avoir un rib étranger (DE, GB ou NL) va vous gêner pour domicilier vos revenus (certaines grosses boites sont contre) et vos abonnements peuvent ne pas passer.

Bref, ING ou HelloBank pour la vie courante et N26/Revolut pour le shopping

@informatix33

Intéressant.

Peux tu dérailler pourquoi plus hello Banq pour le quotidien que N26 ?

Merci

t'arrives pas comprendre apparement, il l'explique pourtant. parce que sont des banques étrangères tandis que l'autre française (hello bank). pour le RIB qui ne passe pas chez ton patron peut-être, et les abonnements, etc.

Pages