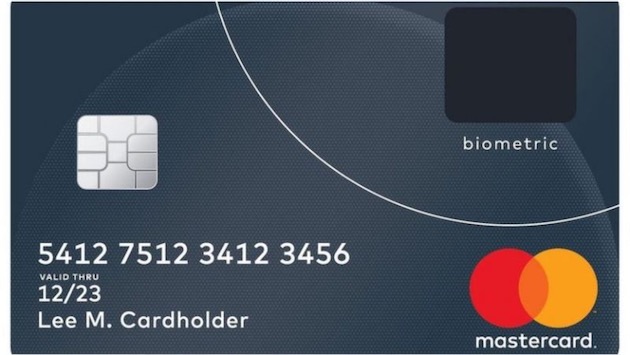

Mastercard teste actuellement une carte de paiement qui ressemble à n'importe quelle autre, à ceci près qu'elle contient une zone pour poser un doigt et valider son achat au moyen de son empreinte digitale.

On s'affranchit ainsi de tout code à taper ou d'une signature à faire sur le ticket de caisse, même si ces deux options restent possibles. C'est également un bon moyen pour assurer au vendeur que l'on est bien le titulaire de la carte. Les terminaux de paiement actuels n'ont pas besoin d'être mis à jour et dans un second temps, cette carte fonctionnera aussi sans contact. D'une certaine manière on retrouvera alors le principe d'un paiement type Apple Pay.

Mastercard ne donne pas tous les détails du fonctionnement, si l'on peut par exemple enregistrer plusieurs empreintes — d'après la vidéo d'Engaget on peut en avoir deux différentes. Par contre, il est précisé qu'il faut aller dans son établissement bancaire pour enregistrer ses empreintes qui sont ensuite stockées dans la carte.

Est-ce que l'établissement conserve la trace de cette opération d'enregistrement ? Dans le cadre d'Apple Pay, ces données sont stockées dans le téléphone et aucun protagoniste extérieur n'y a accès.

Cette expérimentation a démarré en Afrique du Sud avec le concours d'une banque et d'une chaîne de supermarchés. Elle a vocation à s'étendre en Europe ainsi qu'en Asie avant la fin de l'année.