Apple lance aujourd'hui aux États-Unis un nouveau service de crédit lié à Apple Pay, baptisé Apple Pay Later. Il avait été annoncé l'an dernier et testé doucement depuis le mois de mars.

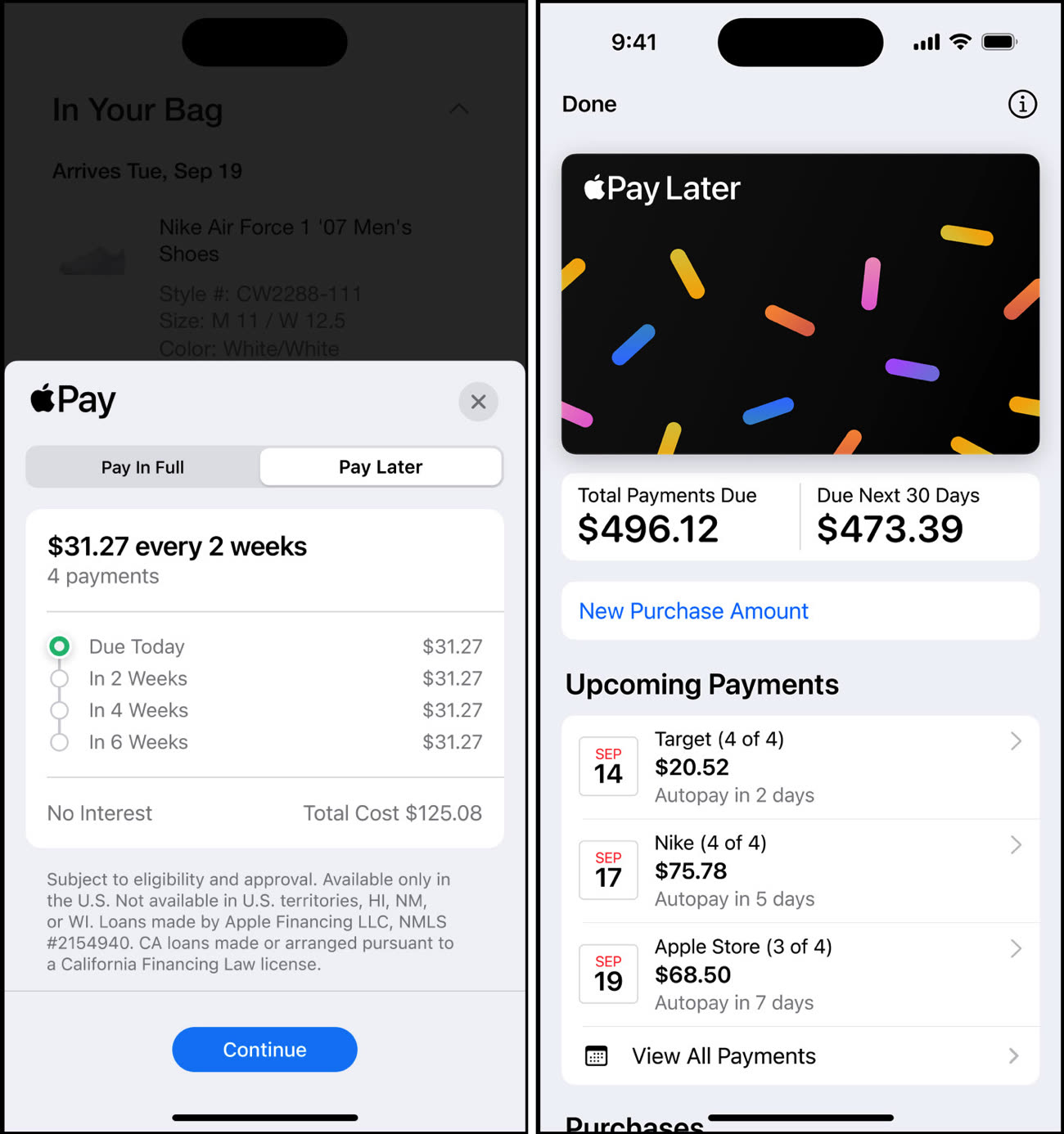

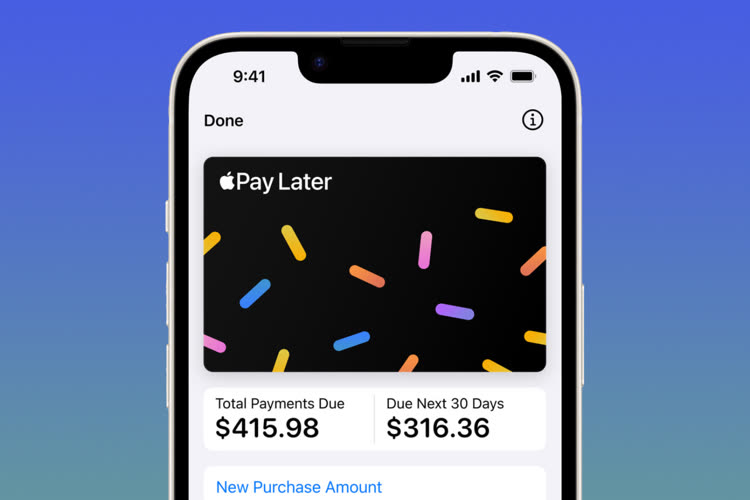

Le principe n'a pas évolué depuis cette période de test. Apple Pay Later permet d'emprunter une somme correspondant à des achats compris entre 75 et 1 000 $ et d'effectuer les réglements en quatre fois, sans frais ni intérêts, sur une période de six semaines.

Apple Pay Later lancé aux États-Unis : une offre de crédit pour des paiements en quatre fois sans frais

Toute l'opération (demande, obtention et suivi du crédit) se fait sur son iPhone. Au moment d'un paiement avec Apple Pay, on choisit la nouvelle option et en quelques étapes plus tard, la demande est validée et l'achat peut être réalisé. L'interface affiche ensuite de manière claire les échelonnements avec les montants à payer ainsi que leur calendrier. Ce service n'est disponible qu'aux États-Unis — pour les utilisateurs de 18 ans au moins — mais il fonctionne automatiquement avec n'importe quel site ou boutique en ligne (basés aux États-Unis aussi) dès lors qu'ils proposent déjà un règlement avec Apple Pay.

Apple Card : on fait le point sur la carte de crédit d'Apple