Avec son Apple Card, la Pomme se lance franchement sur le marché du crédit bancaire. Cette manière de régler ses achats est très courante en Amérique du Nord et dans les pays anglo-saxons, beaucoup moins en France. Faisons le point !

Il y a peu de chances pour que vous ayez dans votre portefeuille une carte de crédit. En France, par abus de langage, on parle fréquemment de « carte de crédit », mais la plupart du temps il s’agit d’une carte de débit. Les cartes de crédit sont en revanche omniprésentes aux États-Unis et dans la plupart des pays anglo-saxons. Il n’est pas rare d’en avoir plusieurs sur soi, ce qui contraint le consommateur à une gymnastique financière parfois pesante.

Apple veut une part de cet énorme gâteau avec l’Apple Card. Conçue en partenariat avec Goldman Sachs et Mastercard, cette carte et surtout le crédit qui va derrière méritent quelques explications.

Une carte de crédit, qu’est-ce que c’est ?

Comme son nom l’indique, une carte de crédit c’est… un crédit prêté par la banque, en fonction du profil du client. La somme peut être utilisée pour tous les achats du quotidien, des courses au paiement du taxi, en passant par la chambre d’hôtel ou le billet d’avion. Ces cartes de crédit peuvent être émises par des banques, mais aussi par des entreprises et des commerces (Best Buy en propose une, par exemple).

Il peut arriver qu’un commerce ou qu’un organisme refuse un règlement par carte de crédit (c’est généralement le cas pour régler le loyer, par exemple). En plus de payer chez les commerçants ou en ligne, les cartes de crédit permettent d’obtenir une avance de fonds sous forme d’argent comptant. En fonction des banques et des cartes, des avantages peuvent être offerts comme des assurances, des rabais, un programme de fidélisation…

Évidemment, un crédit ça se rembourse : chaque mois, il faut régler tout ou partie du solde pour éviter de subir des intérêts et/ou de payer des frais supplémentaires. Le client bénéficie d’une période de grâce entre le jour de réception du relevé et la date d’échéance du paiement. Habituellement, ce délai est compris entre 21 et 25 jours durant lequel aucun frais d’intérêt n’est à payer.

Mais alors, c’est le paradis ?

Bien gérée, une carte de crédit peut effectivement être d’une aide secourable en offrant une souplesse financière intéressante. Mais bien sûr, l’enfer est pavé des meilleures intentions. Le crédit proposé par la banque n’est pas gratuit : elle impose des taux d’intérêt qui peuvent rapidement faire très mal si on ne règle pas son solde en temps et en heure.

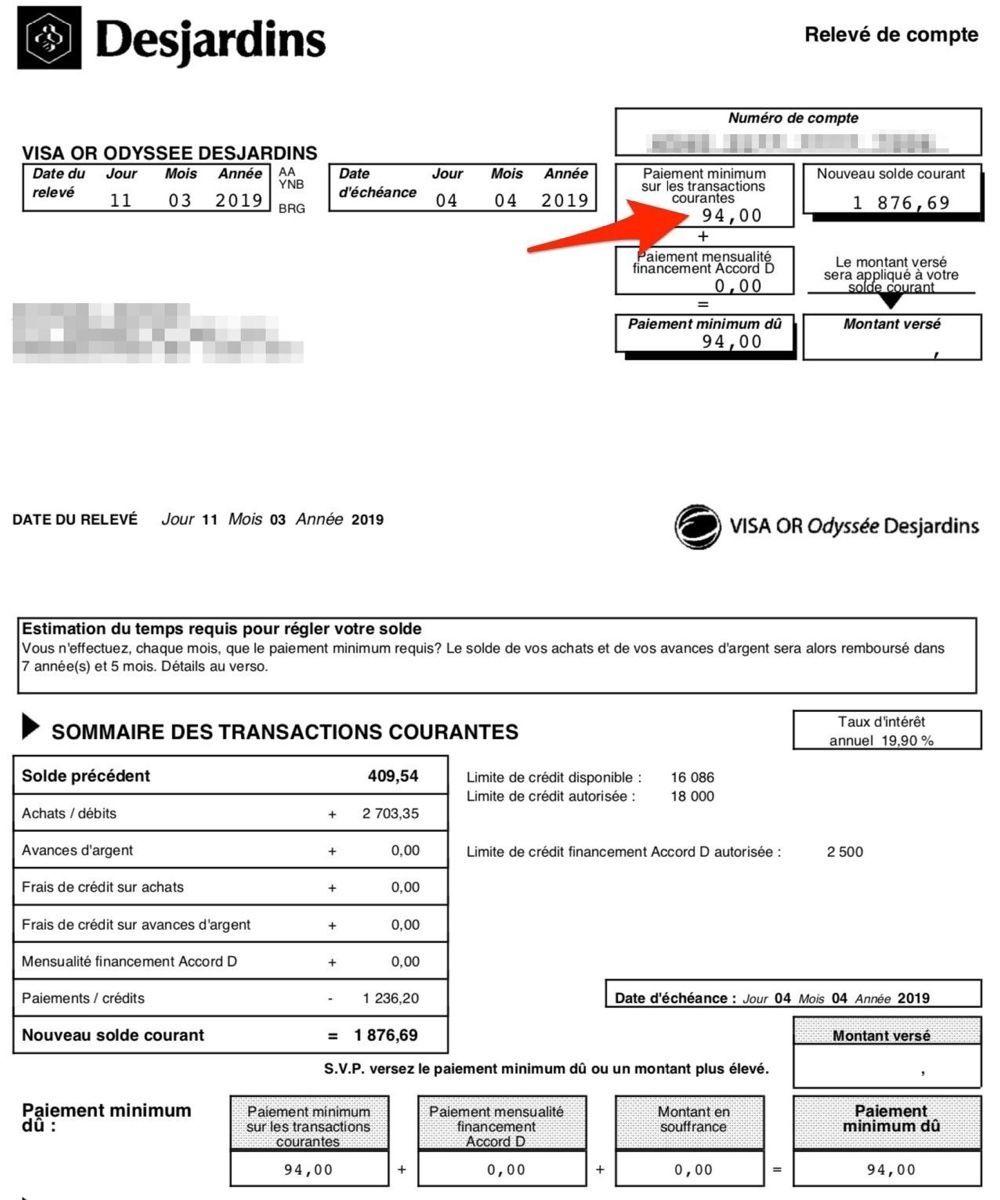

Ces intérêts varient en fonction des banques et du profil du client, mais pour vous donner une idée, les intérêts des différentes cartes de crédit Desjardins (la plus grande institution financière du Québec) varient entre 9,9 % et 19,9 %. Il y a pire, certains organismes poussent les feux jusqu’à 30 % et au-delà.

À cela s’ajoutent des frais et des pénalités si le solde n’est pas remboursé ou si l’on dépasse le montant autorisé. Dans ce domaine, l’imagination des banques est sans limites. Il arrive également que le taux d’intérêt augmente si le client ne règle pas le montant minimum dû chaque mois.

Les avances de fonds, que l’on peut obtenir directement à un guichet automatique, sont soumises à des frais d’intérêt qui s’appliquent à compter du jour de la transaction. C’est pourquoi il vaut mieux résister à l’attrait de l’argent facile et éviter les risques d’endettement. De nombreux ménages jonglent entre plusieurs cartes de crédit, l’une servant à rembourser le solde de l’autre et inversement. Ces histoires cauchemardesques sont malheureusement légion.

Pourquoi je voudrais d’une carte de crédit alors ?

Déjà, pour bénéficier d’une plus grande flexibilité de paiement en piochant dans une réserve d’argent qui ne coûte rien… tant qu’on rembourse consciencieusement son solde. C’est également un moyen pratique pour réaliser des achats sur internet, où il arrive que seules les cartes de crédit soient acceptées.

Utiliser une telle carte à bon escient permet aussi — et c’est sans doute le plus important — d’établir un bon profil de crédit : plus la gestion du crédit est saine, meilleur sera la cote de crédit. Au Canada, le score Equifax ou TransUnion varie généralement entre 300 et 900 (aux États-Unis, le score FICO oscille entre 300 et 850). Plus cette cote est élevée, plus la réputation du client est bonne auprès des institutions financières.

Présenter une cote de crédit élevée permet de décrocher plus facilement un prêt pour une acquisition immobilière ou pour financer l’achat d’une voiture. À l’inverse, si le pointage de crédit est dans les basses eaux, l’organisme prêteur peut refuser l’octroi d’un crédit.

Pire encore, avant de louer un appartement ou signer une embauche, le propriétaire et l’employeur ont accès à la cote de crédit. Cela peut réduire les chances d’obtenir la location ou l’emploi de ses rêves…

- Pour en savoir plus : Californian way of life : télécoms et iPhone Upgrade Program, une histoire de crédit

Est-ce que les cartes de crédit existent en France ?

En France comme ailleurs en Europe, les consommateurs utilisent une carte de débit rattachée à leur compte bancaire. En résumé, ce qu’on achète en ligne ou dans les commerces au moyen d’une carte de débit est directement débité sur son compte. Le principe de la carte de crédit est donc différent puisqu’il s’agit de réaliser des achats depuis une réserve de liquidités offerte par l’institution financière.

Il existe de telles cartes en France : Aurore (adossé à un crédit Cetelem), 4 Étoiles (Cofidis), Kangourou (Sofinco), les cartes des grandes enseignes (Accord pour Auchan, carte Carrefour, Casino, Cora…) et les cartes de crédit proposées par les banques. 20 % des cartes en circulation en France sont des cartes de crédit, selon nos informations.

Qu’est-ce qu’apporte l’Apple Card ?

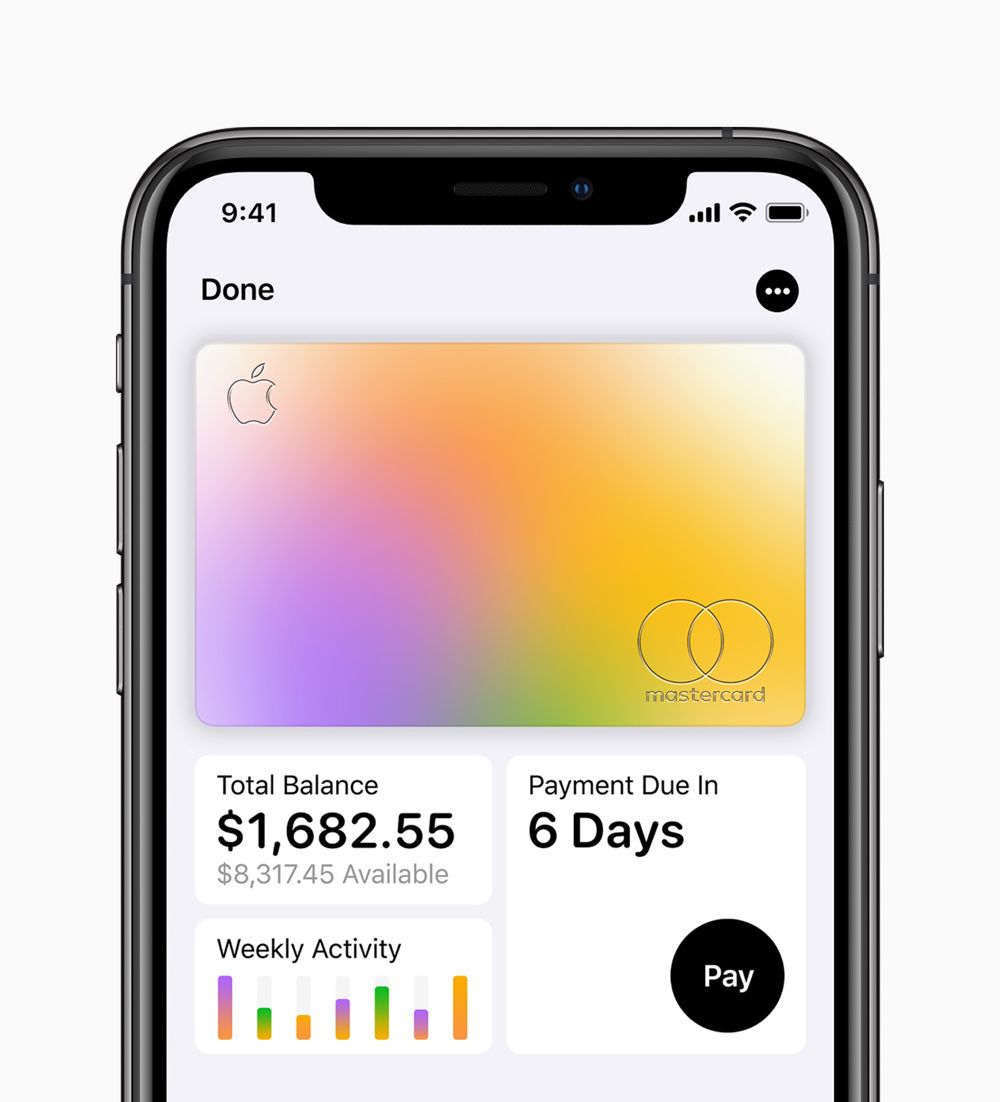

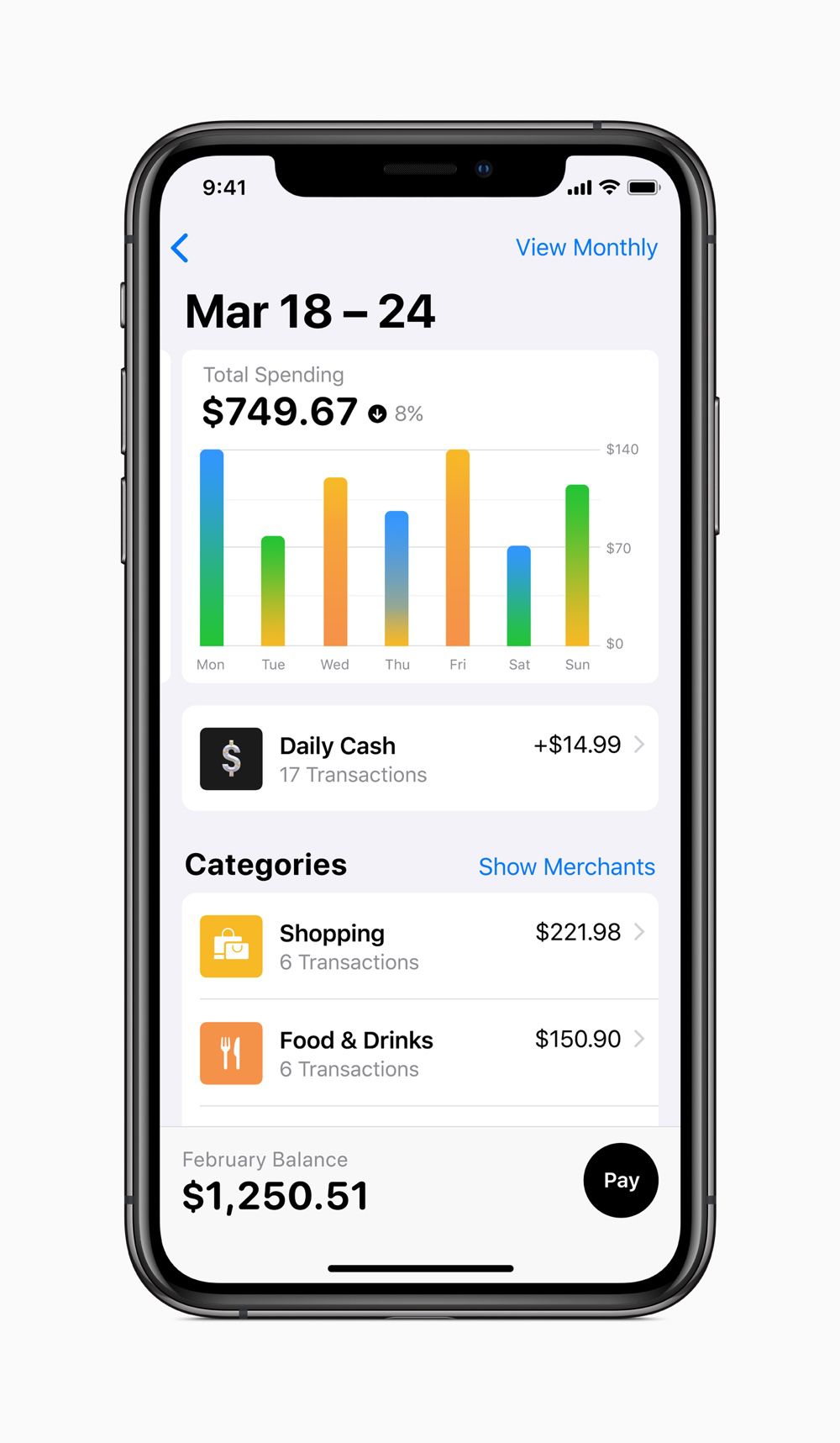

La carte de crédit Apple Card a plusieurs mérites. Le premier, c’est de présenter clairement les différentes informations au consommateur. Wallet affiche en effet le solde de crédit, le nombre de jours restant avant de devoir rembourser le solde, ainsi que les dernières transactions effectuées.

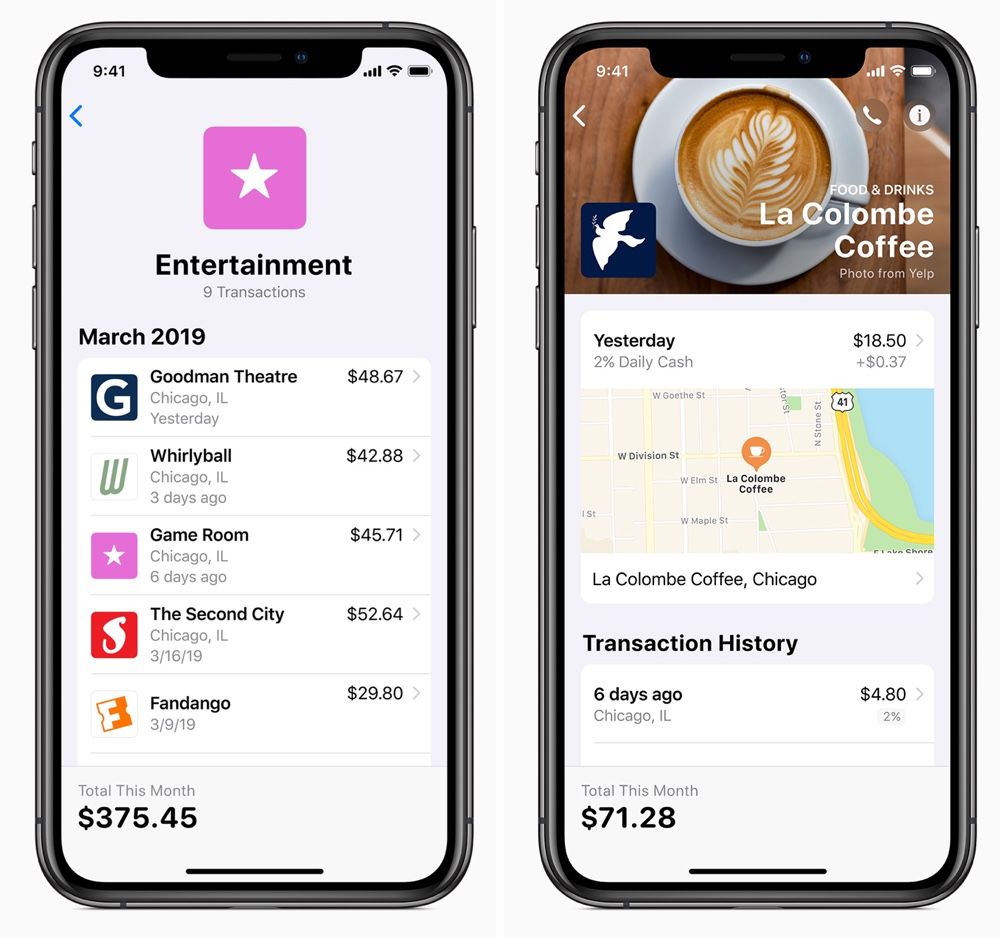

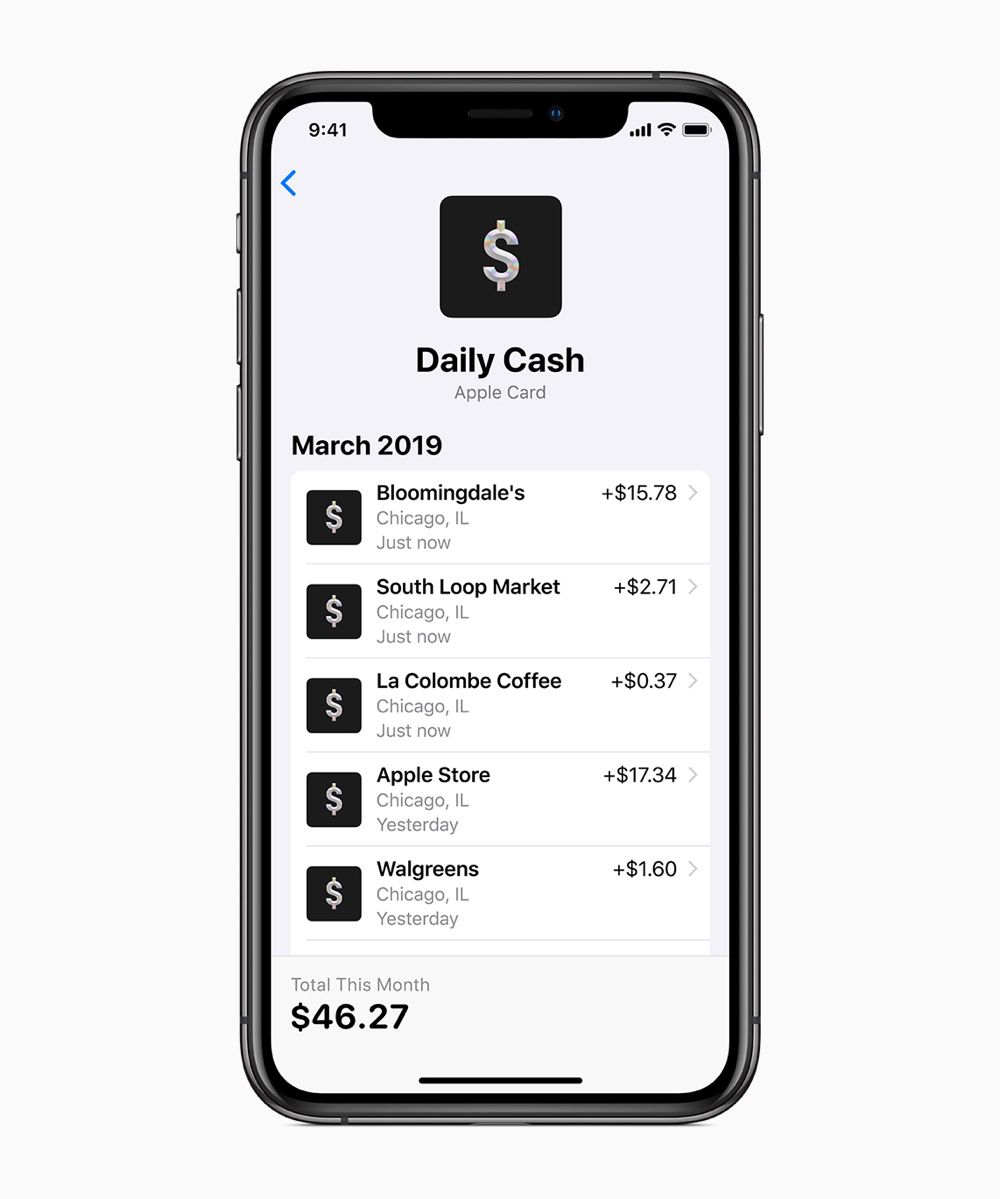

Mieux encore, à grand renfort d’intelligence artificielle et de Plans, on peut identifier facilement le commerce où une transaction a été effectuée. Si Apple respecte cette promesse, le changement sera de taille pour les consommateurs !

À l’instar de N26 et d’autres, Wallet affichera également l’activité de la carte de crédit sous la forme de graphiques. Apple a imaginé des couleurs par catégories (violet pour les dépenses de divertissement, orange pour les frais de bouche, jaune pour le shopping). En dehors de l’aspect ludique, cette information permettra aussi d’identifier rapidement les types de dépenses qui reviennent souvent.

L’Apple Card a un autre mérite, il n’y a aucun frais attaché : pas de frais de gestion annuelle, pas de frais non plus sur l’avance de fonds et les achats réalisés en dehors des États-Unis. La carte Apple ne prélèvera pas non plus de frais en cas de dépassement du solde autorisé, et le client qui aura oublié un paiement ne subira pas de pénalité (mais les intérêts seront plus élevés).

Les taux d’intérêts pratiqués par l’Apple Card s’échelonnent entre 13,24 % et 24,24 % (en fonction de la cote de crédit du consommateur) [MàJ le 6/08 : qui sont devenus entre-temps 12,99 % et 24,24 %]. C’est élevé ? Oui et non, en fait Apple et son partenaire Goldman Sachs sont à peu près dans la moyenne de ce qui se pratique aux États-Unis. La moyenne nationale y est de 17,67 %.

Tout le monde n’aura pas droit à une Apple Card. Pour en bénéficier, il faudra montrer patte blanche, c’est-à-dire disposer d’une cote de crédit correcte — un score de 600 devrait suffire, selon des experts. En gros, les consommateurs qui peuvent avoir une carte de crédit en général pourront aussi souscrire à Apple Card. Attention : plus la cote est petite, plus les intérêts seront élevés…

Pour aider à rembourser son solde, Apple a imaginé un outil permettant de déterminer le montant minimum à verser pour éviter de payer des intérêts.

Le remboursement du solde peut être manuel, ou automatiquement fixé à la semaine ou tous les quinze jours. Une notification préviendra quelques jours à l’avance qu’il faudra bientôt passer à la caisse.

Le programme de cashback (remise en argent), Daily Cash, est un autre aspect intéressant d’Apple Card. Chaque achat réalisé avec la carte Apple permet d’accumuler des dollars : 3 % du montant d’un achat dans un Apple Store, sur iTunes ou l’App Store ; 2 % en utilisant l’Apple Card via Apple Pay en magasin ; 1 % en utilisant l’Apple Card en titane chez les commerçants qui ne prennent pas en charge le paiement sans contact.

La somme accumulée peut être versée sur son compte bancaire, virée à un ami, ou elle peut servir à rembourser son solde de crédit. Toutes les banques proposent un programme de récompenses du même tonneau, mais ce qu’offre Daily Cash n’est pas dénué d’intérêt. Avec ma carte de crédit Desjardins, je cumule non pas des dollars mais des « bonidollars » pour rembourser des produits bancaires (assurances…). De plus, ce programme est limité à 1 % sur chaque achat.

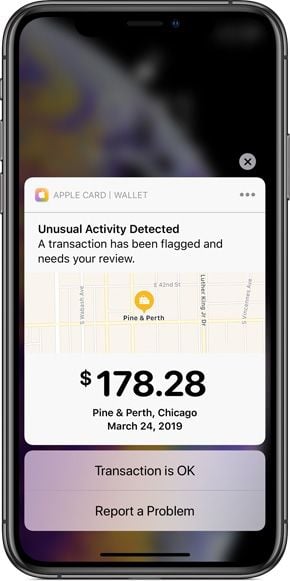

L’aspect sécuritaire de l’Apple Card a lui aussi été pensé pour être le plus efficace possible. Ainsi, le client reçoit une notification à chaque achat. Et si jamais la transaction paraît suspicieuse, l’utilisateur peut signaler un problème. Apple indique que le client ne sera pas responsable pour les frais frauduleux.

Le service client est assuré par l’entremise de Messages, 24/7. L’Apple Card a véritablement été pensée comme une carte de crédit à destination des utilisateurs d’iPhone.

Moi aussi, je veux une Apple Card !

Sur le papier, l’Apple Card présente de solides atouts. Mais elle ne sera proposée qu’aux États-Unis, à partir de cet été. Goldman Sachs, le partenaire d’Apple dans cette aventure, a laissé entendre que d’autres pays étaient envisagés.

L’institution financière, qui cherche à se faire une place sur le marché de la banque de détail, a lancé Marcus, son offre bancaire pour les particuliers, aux États-Unis et au Royaume-Uni. Le prochain pays visé est l’Allemagne. Néanmoins, rien ne dit qu’Apple ne peut pas s’appuyer sur d’autres partenaires bancaires pour déployer sa carte de crédit ailleurs dans le monde.

L’hypothèse d’un lancement prochain de l’Apple Card en France exigera sans doute du constructeur un gros travail de pédagogie pour expliquer l’intérêt de s’embêter avec une carte de crédit qui n’est pas du tout dans notre culture. Mais après tout, on ne prête qu’aux riches…