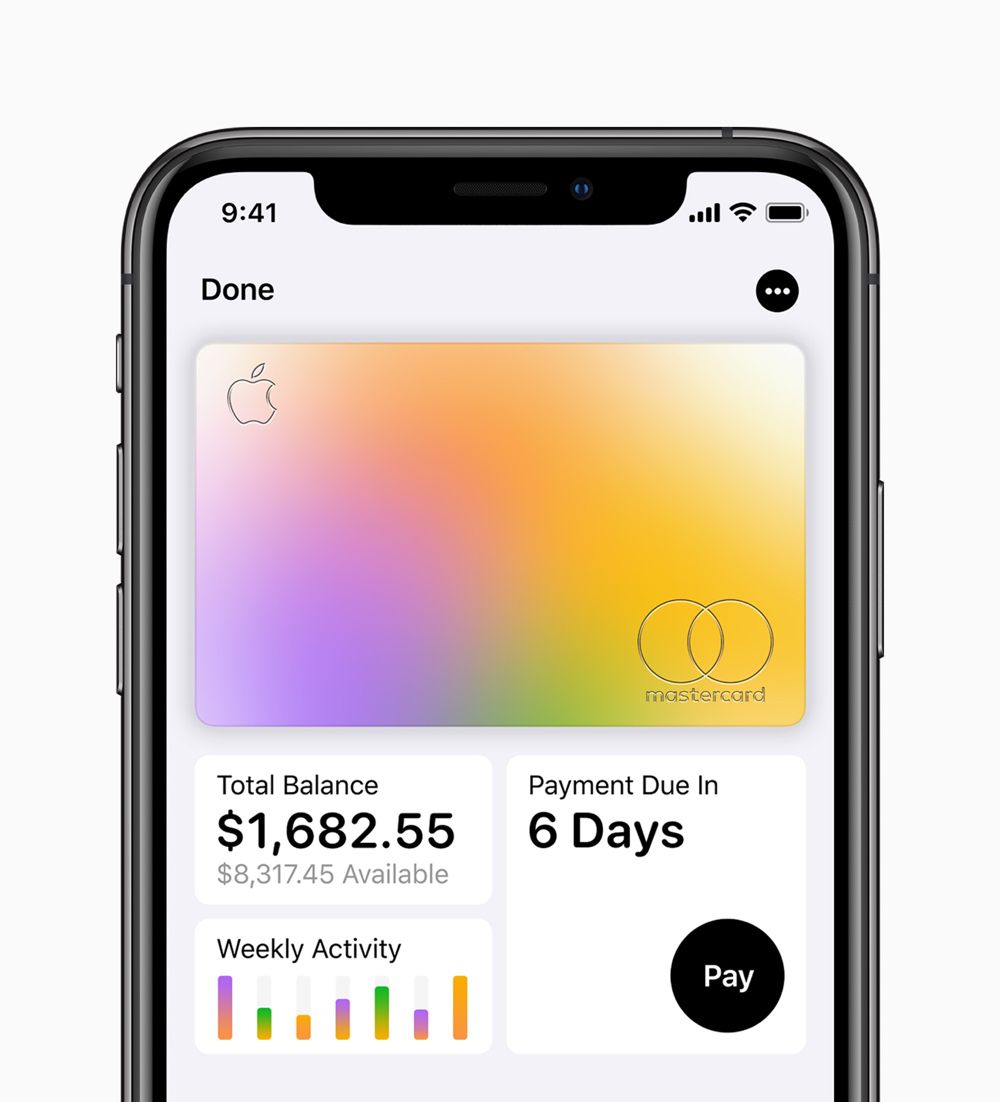

La carte de crédit Apple Card ne devrait pas être réservée indéfiniment aux États-Unis. Le patron de Goldman Sachs International a déclaré à CNBC qu’un lancement dans d’autres pays était envisagé. « Avec [l’Apple Card] nous allons commencer aux États-Unis, mais dans le futur nous allons absolument réfléchir aux opportunités internationales », a indiqué Richard Gnodde.

La banque d’affaires cherche depuis quelques années à diversifier son activité avec Marcus, une banque de détail en ligne. Ouverte depuis 2016 aux États-Unis et depuis l’année dernière au Royaume-Uni, Marcus compte plus de trois millions de clients (dont 200 000 outre-Manche). Le prochain pays visé est l’Allemagne.

On ne sait pas cependant si le partenariat entre Apple et Goldman Sachs est exclusif (la déclaration de Richard Gnodde va tout de même dans ce sens) ou si Apple peut lancer sa carte bancaire avec d’autres acteurs locaux. Il faudra voir aussi comment Apple compte s’y prendre dans des pays comme la France où les cartes de crédit (les dépenses du mois sont prélevées en une seule fois) sont très minoritaires par rapport aux cartes de débit (les dépenses sont prélevées immédiatement) et où le système de cashback (remise en argent après chaque achat) est peu répandu.