Test de N26, une banque mobile prometteuse

Un compte courant sans frais et une MasterCard gratuite entièrement pilotés depuis une application mobile à la pointe, c’est la promesse de N26. Trop beau pour être vrai ? Retour d’expérience après cinq mois d’utilisation.

Le secteur bancaire est agité depuis quelques années par l’arrivée de nouveaux acteurs numériques qui repensent certains dispositifs et en introduisent de nouveaux. Parmi ces start-up de la FinTech, il y a les « néo-banques », qui remplacent notamment le conseiller de chair et d’os par une application mobile. N26, qui s’est relancée en France en début d’année après une première phase sous le nom de Number26, en fait partie.

En se présentant comme une « banque 100 % mobile », N26 vise bien sûr les technophiles, mais elle fait aussi valoir des arguments qui peuvent faire mouche auprès d’un public plus large, à commencer par la gratuité du compte courant (soumise à une condition que l’on verra plus tard) et de la carte MasterCard Standard fournie, alors que les comptes gratuits se font de plus en plus rares et que les frais augmentent de manière générale.

Mais ce n’est pas pour cette raison, en tout cas pas pour elle seule, que j’ai franchi le pas en février et que je me suis inscrit. C’est l’approche d’un voyage à l’étranger — au Japon en l’occurrence —, qui m’a décidé.

Inscription

J’avais le souvenir d’une addition salée de frais bancaires à la fin de mon précédent voyage dans l’archipel. Confirmation de ma conseillère du Crédit Agricole — très sympathique au demeurant : pour chaque paiement, il m’en coûtera 0,32 € + 2,25 % du montant. Quant aux retraits d’espèces, les frais s’élèveront à 3,25 € par retrait + 2,25 % du montant.

À côté, N26 est beaucoup plus attractif : pas de frais pour les paiements, et seulement une commission de 1,7 % du montant pour les retraits. C’est donc décidé, j’ouvre un compte chez N26 qui me servira avant tout pour mon voyage.

Mais pourquoi N26 et pas Revolut ou Curve, deux concurrents qui sont eux aussi avantageux à l’étranger ? Simplement parce que N26 est le seul à avoir été officiellement lancé en France, et donc traduit en français. Et puis je veux vérifier s’il est vraiment possible d’ouvrir un compte bancaire avec mon iPhone en 8 minutes seulement, comme la néo-banque l’affirme.

C’est ainsi que muni de mon iPhone, de l’application N26 et de mon passeport (une carte d’identité convient aussi), j’entame l’inscription. Après la validation de mon adresse email, je suis mis en contact en vidéo-conférence avec une opératrice parlant français pour la vérification de mon identité (le fait qu’elle puisse contrôler à distance les deux caméras de l’iPhone et le flash est surprenant). Une fois la vérification faite, mon compte est ouvert et ma carte bleue commandée. Durée totale de l’inscription : une quinzaine de minutes. Ce ne sont pas les « moins de 8 minutes » promises, mais ça reste beaucoup plus rapide (et simple) par rapport aux autres banques.

Mon nouveau compte courant est créé, très bien, mais il est vide. Je m’en vais donc le remplir en transférant de l’argent depuis mon compte habituel. Petit problème : je ne peux pas faire de virement vers un compte étranger aussi simplement. Mon IBAN N26 est en effet un IBAN allemand, la banque mobile étant établie outre-Rhin. Après un email à ma conseillère du Crédit Agricole accompagné d’une lettre manuscrite et d’une copie de pièce d’identité, cet IBAN est enregistré et je peux réaliser des virements comme je l’entends.

Quelques jours plus tard, je reçois la carte MasterCard qui est compatible avec les paiements sans contact et transparente — ça fait son petit effet auprès des commerçants. Pas de code PIN imposé, c’est moi qui le définis dans l’application, tout comme le seuil des plafonds de paiement et possibilités de payer en ligne et à l’étranger.

Premier essai

Moins de deux semaines après arrive ce qui ne m’était jamais arrivé jusque-là, je perds mon portefeuille qui contient ma carte N26 et ma carte Crédit Agricole — sans doute un acte manqué pour tester le nouveau service plus vite que prévu…

Du côté du Crédit Agricole, j’appelle le service client qui m’indique que même si je retrouve ma carte, celle-ci ne sera plus utilisable à la suite de ma demande d’opposition. Du côté de N26, je « verrouille » simplement la carte depuis l’application, sans en demander une nouvelle car j’ai l’espoir de retrouver mon portefeuille. La chance tourne de mon côté, le lendemain je retrouve mon portefeuille : je déverrouille la carte N26 en touchant un bouton dans l’app… et j’attends la nouvelle carte Crédit Agricole avec son nouveau code PIN non modifiable.

La MasterCard N26 devient donc mon unique carte à disposition pendant plusieurs jours. Une visite à IKEA est la première occasion de la tester… et c’est un échec. « Faux code », m’indique le terminal de paiement. Je suis pourtant sûr d’avoir tapé le bon code que j’avais choisi moi-même. En consultant plus tard la documentation, j’apprends qu’il faut d’abord synchroniser le code PIN stocké en ligne sur le réseau MasterCard avec celui inscrit sur la puce de la carte. L’opération n’est pas compliquée, il suffit de retirer de l’argent au distributeur pour effectuer la synchronisation, mais j’aurais aimé être prévenu lors de sélection du code PIN.

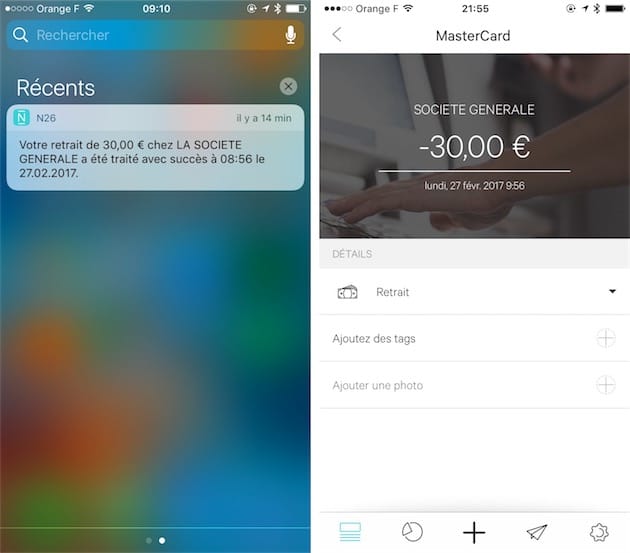

Le retrait de liquide est donc ma première opération réussie avec N26. À peine les billets en main, je reçois une notification sur mon Apple Watch et mon iPhone m’informant de la transaction, et les données de l’application sont instantanément mises à jour.

Il y a deux choses à savoir sur les opérations. N26 est gratuit, à condition de réaliser neuf paiements tous les trois mois (on peut faire neuf paiements en un jour ou espacer les transactions, on est libre sur ce plan). Si on ne respecte pas cette condition, des frais de 8,70 € (2,90 € par mois) sont appliqués. Il faut donc utiliser un minimum sa carte N26 pour éviter ces frais. Par ailleurs, les retraits en euros sont gratuits dans la limite de cinq par mois. Au-delà, il faut payer 2 € par retrait.

À l’étranger

Quelques semaines plus tard, vient enfin le moment d’utiliser N26 au Japon — c’est quand même la raison principale pour laquelle j’ai ouvert un compte.

Comme attendu, la MasterCard Standard de N26 est acceptée pour les paiements partout où les MasterCard sont prises en charge. Par contre, certains distributeurs, y compris ceux estampillés « internationaux », refusent la carte, mais c’est pareil avec ma MasterCard Crédit Agricole. Les machines qui marchent à coup sûr sont celles de la Japan Post, très nombreuses.

Ce qui m’a particulièrement attiré, à savoir les paiements à l’étranger sans frais, est respecté. La conversion en euros se fait au vrai taux de change et sans commission. De quoi économiser plusieurs dizaines d’euros, voire plus.

L’instantanéité du service est très appréciable pour suivre au plus près mon compte… sauf que cela se complique quand viennent se mêler les pré-autorisations, utilisées par une partie des commerçants pour vérifier la solvabilité des clients. Contrairement à la plupart des banques, N26 affiche ces pré-autorisations (elles sont distinguées par un petit point bleu), ce qui multiplie les mouvements sur le compte.

Pour prendre un cas concret, après des courses au konbini, j’ai une pré-autorisation immédiate de 35,06 €, puis une poignée de jours plus tard je vois apparaître le vrai règlement de 33,88 € (le montant peut varier légèrement quand la transaction est effectuée dans une devise étrangère), et une nouvelle poignée de jours plus tard, le montant de la pré-autorisation apparaît comme restitué. Pas facile à suivre quand plusieurs pré-autorisations sont en cours comme c’est le cas lors de mon voyage.

Un service en devenir

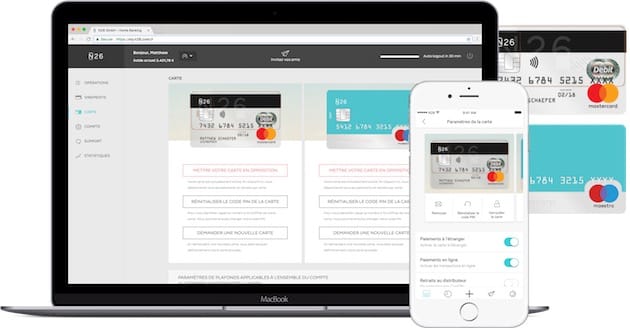

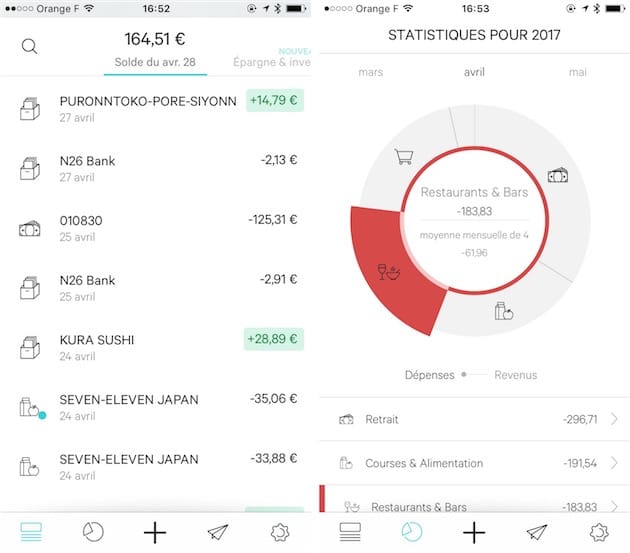

Outre des tarifs extrêmement compétitifs, N26 propose une application iPhone dont feraient bien de s’inspirer toutes les banques. Après s’être authentifié avec Touch ID, on a accès à l’historique des transactions (pas la peine de saisir un second code pour rafraîchir les données, comme le demande l’app du Crédit Agricole), à des graphiques présentant les dépenses par catégorie, aux réglages de la carte (pas la peine de télécharger une seconde app)… en fait à l’intégralité du service.

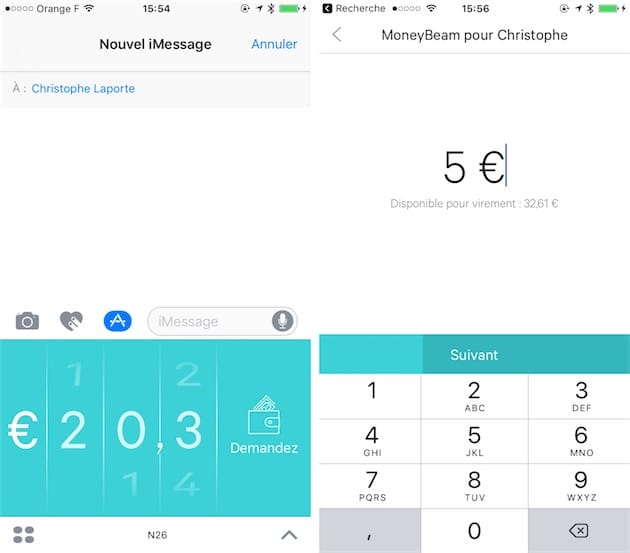

L’application est non seulement claire, mais elle prend en charge la plupart des spécificités d’iOS que les autres banques ignorent : 3D Touch, widget, compagnon Apple Watch et même application iMessage. Cette dernière permet de demander très simplement de l’argent à ses amis via Messages. L’application N26 comprend aussi une fonction baptisée MoneyBeam qui permet d’envoyer des sous en un éclair aux autres utilisateurs du service. Seul bémol, l’absence d’une application iPad. La web app peut dépanner sur tablette, mais elle ne peut pas être utilisée en mode portrait et on attend toujours l’arrivée des statistiques dessus.

Bref, le bilan global est très positif. N26 est un service économique et moderne qui ringardise ma banque habituelle. Pour autant, est-ce que je vais fermer mon compte au Crédit Agricole ? Non, en tout cas pas à court terme, et ce pour plusieurs raisons.

D’abord, l’IBAN allemand de N26 n’est pas accepté par tout le monde. Bouygues Telecom, par exemple, refuse les IBAN étrangers. N26 souligne que ce refus est une violation du droit européen et invite les utilisateurs concernés à se manifester. D'ici à ce que la situation s'améliore, un compte français reste nécessaire pour certains prélèvements. Au passage, ce compte à l’étranger, il faut le déclarer aux impôts.

Ensuite, N26 n’est pas aussi complet que peuvent l’être les banques traditionnelles. Il n’y a pas encore d’épargne, notamment, même si ça s’approche.

Enfin, il y a la question de la confiance — on parle quand même de confier son argent. Je veux voir comment évolue N26 sur la durée. Un avertissement sans conséquence a eu lieu fin 2016 quand un chercheur a soulevé plusieurs problèmes de sécurité : aucune opération frauduleuse n’a été constatée et le service a corrigé le tir. Il faudra également surveiller sa santé économique sur un marché qui s’annonce très concurrentiel — Orange Bank va arriver dans les prochains mois, Altice a des ambitions similaires, et des banques traditionnelles préparent leur réponse.

En attendant, N26 est une très bonne banque secondaire que j'utilise pour les paiements du quotidien et quand je suis à l'étranger. Si je n’avais pas franchi le pas au début de l’année dans la perspective d’un voyage, je pense que la récente annonce de la prise en charge prochaine d’Apple Pay (enfin !) aurait fini par faire pencher la balance en sa faveur.

ATTENTION à bien remplir un formulaire CERFA 3916 pour déclarer votre compte N26 lors de votre déclaration des revenus, comme précisé dans l'article !

@iG

Justement je me demandais comment ça marche cette déclaration auprès des impôts?

Comme c'est un compte courant ils ne prélèvent rien par la suite je suppose? Quoiqu'ils seraient près à tout pour récupérer un peu d'argent...

Tu ne fais qu'une déclaration pour que Tracfin et Ficoba soient au courant et puissent surveiller tes mouvements monétaires entre tes différents comptes.

@leaggael

La déclaration de comptes à l'étranger, c'est plus pour surveiller les mouvements d'argent que pour t'imposer sur l'argent que tu as là bas. (Je crois me rappeler)

Je l'utilise en banque secondaire depuis 2 ans et j'en suis très satisfait, l'annonce pour Apple Pay la rend encore plus attractive. Et à l'étranger c'est vraiment top

Merci pour l'article. Mais on est souvent ficelé à une banque classique pour le crédit immobilier. Mais la pauvreté de ma CB pourrait m'obliger à prendre une banque de ce genre pour aligner le paiement d'un ? sans être bloqué par le plafond

Est-ce que l’IBAN allemand de la MasterCard fonctionne sur l’app store français? (ou Belge dans mon cas)

@DrZoidberg j’utilise N26 comme moyen de payement sur l’Apple store ou pour mes abonnements iCloud et Music

@DrZoidberg:

Pareil

Mon compte Français Apple store a uniquement ma carte N26.

J'ai mon abonnement iCloud, abonne via apple store a Netflix et iCloud.

Du coup 3 payements car carte bleu par moi (donc compte gratuit)

J’utilise N26 depuis + d’un an et Revolut depuis presque autant.

N26 est vraiment très bien fait. Même si le service client en cas de problème laisse encore à désirer en France.

D’un autre côté j’ai eu un problème alors que N26 n’était pas encore vraiment disponible ici.

Revolut était au départ plutôt un pendant de Viabuy ou PCS, c’est à dire des cartes prépayées mais a bien évolué, surtout dernièrement avec l’ouverture des IBAN perso. Ça change la vie.

Que ce soit N26 ou Revolut, ces cartes sont acceptées quasiment partout dans le monde. Je les utilises quotidiennement a l’étranger, hors Europe, sans surprise.

Par contre, régler une facture chez Free ou BT ce n’est pas possible avec, ni même payer un parking en borne de sortie si celle n’est pas connectée et ne peut donc pas vérifier la disponibilité des fonds.

Même problème d’ailleurs pour acheter de l’essence directement aux pompes, car N26 et Revolut ne sont que des cartes de débit et non pas des cartes de crédit, une subtilité des réseaux MasterCard et Visa qui permet aux « banques » de ne pas prendre de risque financier puisque on ne peut pas dépenser plus que disponible.

Au quotidien je n’utilise plus ma carte de la banque postale qu’en backup, au cas où.

Finalement c'est moins chère mais il y a quand même beaucoup de contrainte j'ai l'impression. Puis si le paiement ne marche pas partout et que l'on est obligé de conserver une carte d'une banque traditionnelle, je ne vois personnellement pas l'intérêt d'aller dans toute ses banques en lignes...

Et Compte Nickel dans tout ça ? Vous en parlez pas ? C'est français, ils jouent pas avec notre argent (d'après ce qu'ils disent) et y a pas de condition d'ouverture de compte (ah si, une carte d'identité je crois)

@Fenkiou Sauf que c’est payant 20& par an + 1€ par retrait et 2€ par retrait à l’étranger et j’en oublie. Effectivement c’est bien Français

et puis la fintech des origines s'est fait racheter récemment par bnp ...

@Fenkiou

Compte Nickel est hors jeu pour les frais et opérations hors zone euro. D'évidence le profil de clientèle visé est différent.

@Fenkiou

Ça appartient à la BNP maintenant... niveau jeu avec les comptes et arnaqueurs, ils se placent là...

Franchement merci pour le témoignage ! Je vais ouvrir un compte et essayer, vu que je suis souvent à l'étranger. En plus le côté infantilisant de ma banque me saoule ! J'aime pas le fait de passer par ma conseillère pour des actions que je pourrais faire seule.

L'idée des banques, c'est de garder votre argent le plus longtemps possible (pour en faire des trucs pas toujours recommandables). Quand on pense que dans la majorité des banques, il faut une autorisation et plusieurs jours pour retirer ses propres fonds...

« N26 est gratuit, à condition de réaliser neuf paiements tous les trois mois (on peut faire neuf paiements en un jour ou espacer les transactions, on est libre sur ce plan). »

Sauf pour les moins de 21 ans il me semble :-)

@Nitneuqq

Moins de 26 ans, ah moins que cela ait changé depuis les 3-4 derniers mois

J'avais ouvert un compte au tout début quand ça s'appelait encore Number26. J'ai abandonné quand ils ont commencé à rendre des trucs payants...

Merci pour ce super témoignage. Moi qui doit partir en Croatie dans 10 jours ça m'arrange bien ! Je suis à la société générale et je dois dire que les frais sont énormes à l'étranger :(

en insistant sur le fait quand meme que toutes ces cartes sont inutilisables chez les gros loueurs de

vehicules!

Du coup vous l'a conseillez en banque secondaire mais pas en banque principale ?? J'hésitais mais avec l'IBAN qui passe pas partout j'ai un doute

La bonne idée est d'avoir ce compte et un compte back up.

En back up tu prend un compte banque populaire avec la carte la plus simple (maestro).

Le compte banque postale te permet de recevoir ton salaire et faire passer tes quelques prélèvement.

Tu programmes en fonction de l'arrivé de ton salaire un virement automatique.

Pour les achats de tout les jours (courses.....) tu utilises ta cb N26.

Le jour ou tu voyages as ta carte N26.

Ton compte banque postale te permet de recevoir des cheques (j'ai pas pas encaissé depuis au 4 ans mois) ou d'encaisser de l'espece.

@perrudja

Je l’avais ouvert en janvier car dans le cadre de mon travail je part régulièrement à NYC, et effectivement, aucun frais, c’est super appréciable ! Un collègue avec sa carte crédit mutuel a eu en moyenne une bonne dizaine d’euros de frais par retrait lors de notre premier séjour. J’ai opté pour la N26 Black, ce qui évite de payer des assurances supplémentaires pour les voyages. Depuis, mon collègue m’a rejoint chez N26 :)

Je commence à songer à fermer mon compte à la banque populaire, qui me coûte beaucoup plus cher pour pas grand chose de plus... c’est juste psychologique je pense ! Ça rassure de savoir qu’on a un contact en france pour un éventuel problème, mais bon..

Un truc qui peut être aussi un frein en banque principale, je suis par exemple chez Boursorama et il est impossible de déposer du cash et ça n’arrive pas souvent mais ça arrive. Obligé de le donner à une connaissance qui me fait ensuite un virement. Quand ça arrive 2-3 fois par mois c’est chiant pour tout le monde.

Pourquoi pas choisir une CB carfour banque où ils prélève directement sur votre compte sans le recharger?

Je voulais opté pour cette solution che Carrefour.

Mais le fait de prendre un rdv et d'apporter mes déclarations d'impôts m'a un peu refroidi.

Elle est gratuite la carte carrefours ? Les conditions d'obtention on changé ?

Adepte de la n26 black depuis plusieurs mois, j'en suis toujours très satisfait, surtout à l'étranger. L'application est un vrai plus par rapport aux autre banques ansi que les notifications temps réel.

Les petits bémols :

- pas de 3D secure pour l'instant (ca va arriver dixit n26), donc parfois ca ne passe pas quand on veut payer sur internet

- pas d'apple pay (mais ca va arriver d'ici la fin de l'année)

- les préautorisations : chiant pour ceux qui sont très limites avec leur compte. Par exemple, pour un plein d'essence ca peut devenir chiant. Pre autorisation (parfois 100 euros), puis achat refusé. Ca apparait comme débité même si c'est recredité quelques jours après (jusqu'à 11 jours de mémoire).

Ces petits bémols n'enlèvent en rien tous les autres avantages que procurent cette carte.

Après être passé par des banques historiques (BNP, CA) j'ai trouvé entière satisfaction dans la banque en ligne. Frais réduits, liberté d'interaction sur les comptes, création de bénéficiaires... Je n'ai pas entendu parler de N26 jusqu'à aujourd'hui et je vais m’intéresser à cette société. Pour l'instant pour ma part, le duo gagnant c'est un compte HelloBank (qui me coûte 0) et qui me sert uniquement de compte de transit pour déposer les chèques ou espèces avant de les transférer vers mon compte principal ING Direct. Ce dit en passant je suis entièrement satisfait de ING Direct très réactive, compétente et sans frais mais il me manque une fonctionnalité importante à mes yeux sur ma carte Gold --> le NFC. (Le design des carte N26 est très réussi, en espérant que ING puisse s'en inspirer !)

@lorisb

Je travaille pour ING Direct, et en effet, une nouvelle carte arrive très (très) prochainement. Et on s’est en effet rapproché énormément de ce que fait N26. Bref, je n’ai pas l’autorisation d’en dire plus :). Encore un peu de patience.

@Sebr2611

Merci pour ton commentaire. Dans ce cas je vais attendre impatiemment ! Même si l'application et le site web ING est clairement dans ce qui ce fait de mieux (de part mon expérience BNP CA CIC Boursorama) la carte quant à elle est clairement dépassée...! Vivement le NFC, la possibilité de personnaliser son code PIN et un design plus "2018" !

Amitiés

Enfin une réponse intéressante et moins creuse que ce que débitent les conseillers sur vos forums ;)

Alors il faut s'attendre à quoi ? Très prochainement c'est en juillet ? ?

@lorisb

Le NFC sur une CB ? Le truc qui se pirate à distance les doigts dans le nez ?

@mmenfin

Non encore pire. Ma femme s’est fait voler sa carte. Plainte le jour même au commissariat (5h d’attente), blocage de la CB dans l’heure. Sauf que bien évidemment le NFC n’est pas bloqué. Donc plusieurs retrait sur le compte de 19€ les jours qui suivent. La banque demande un nouveau dépôt de plainte pour rembourser et cela sous plusieurs jours. Donc retour au commissariat perdre 3h. Vive le NFC.

@Tomtomrider

Plusieurs retraits NFC après carte volée, ça fait max 5 retraits/paiements. Non ?

Donc genre 100-125€ à se faire rembourser.

Pas un gros problème, comparer aux avantages de tous les jours en paiement sans contact. (À mon avis)

Perso à l'étranger et en France j'utilise la carte Nickel. Les frais à l'étranger sont fixés 1 € par achat et 2€ par retrait peut importe les montants. Il y a une appli sur iPhone et les virements sont simple.

@tolbach :

Bah c'est de la merde quoi vu que t'as des frais à l'étranger

vous ne voyez tous que des avantages mais impossible de louer un vehicule avec ces cartes! elles sont refusées!

T'es sûr ? C'est pas une question de pré-autorisation / de caution ?

Par exemple, tu loues une voiture 50€ / jour mais la caution est de 1000 €. Pré autorisation de 1000 €... Si tu n'as pas au moins 1000 euros sur ton compte n26, la pré autorisation est refusée et tu ne peux pas louer ?

@moivince06

Je crois qu’au bout de la 3ème fois on a compris...

Nous vivons dans un pays absurde ou les chèques sont obligatoirement gratuits alors qu'ils coûtent une fortune à gérer et ou on payent les service que nous réalisons à la place de la banque.

Et des associations familiales et de consommateurs qui ont toujours un siècle de retard qui montent au créneau dès que l'on souhaite modifier cet situation.

@JLG01

+1

Heureusement que des entreprises comme n26 existe (et revolut mais bon avec le brexit alac'...), ça nous permet de mieux comprendre nos dysfonctionnements en espérant que ça fasse bouger un petit peu les lignes des banques (Compte-Nickel rachetée par la bnp, ça ne présage rien de bon non plus) et entreprises françaises parce que l'Allemagne, c'est quand même dans l'UE ^_^

@Stephane

J'ai une préférence pour Revolut. Mais N26 a un atout: leur carte est acceptée sur l'iTunes Store français :-)

Sinon avec BforBank, le taux est de 1,95% sans commission forfaitaire.

Vous avez une vraie banque (groupe crédit agricole) avec une visa premier et des produits d'épargne.

Pas d'Apple Pay en revanche et pas d'affichage instantané des opérations, pas d'obligation de versement mensuel. Il faut faire 3 transactions par trimestre et il y a des conditions de revenus ...

Sinon pour m'être rendu au japon avec une mastercard ... je vous avoue que c'est pas des plus pratique. Le réseau VISA y est beaucoup plus développé. Comme indiqué dans l'article, seule Japan Post a des distributeurs mastercard (mais ils ont des horaires d'ouvertures pas hyper larges).

Merci pour cet article.

Je pense qu'on est nombreux à vouloir plus de liberté et gratuitement en plus !

Ce qui m'inquiète, c'est la sécurité, les garanties...je suis sans doute vieux jeux, mais très prudent.

Concernant le Japon, si tu te sers de l'article pour régler tes comptes, fallait pas venir. Dans ce pays comme dans beaucoup d'autres, si ta pas les moyens, passe ton chemin. Pas de social ici. C'est comme ça et il faut l'accepter ou aller ailleurs.

Chaque pays à ses règles et ses contraintes.

D'autre part, ta banque t'enfume grave !

Je vis au Japon et mes deux banques françaises ne m'arnaquent pas autant quand j'utilise mes cartes de paiement.

Le système bancaire japonais est assez fermé et cher. Tout est payant, sauf une carte visa, master...à condition de l'utiliser un certain nombre de fois par mois ou par an...

J'ai plusieurs compte juste pour payer moins de frais bancaires (même banque que le propriétaire, même banque que l'employeur...) et je transfère manuellement mon argent d'une banque à une autre, via les distributeurs, pour éviter les frais bancaires.

Pour un touriste, le mieux est de faire des retraits à la Japan Post et de tout payer en liquide. Ici, c'est normal.

Je paie très rarement par carte.

C'est le service le moins cher.

Mais il est préférable de vérifier les commissions avec sa banque avant de partir.

Autre bon point avec N26

Cette banque est ouverte a tous.

Pas conditions de revenus et ouvert au interdit bancaire ou fichier FiCP (dans les autres banques tu as qu'une carte de retrait je crois).

Pages