N'attendez pas votre banque pour utiliser Apple Pay

Chaque fois qu’Apple Pay compte un nouveau partenaire, c’est le même vacarme. Les banques incompatibles se font alpaguer par leurs clients mécontents d’être privés de cette nouvelle méthode de paiement pratique. Les slogans prônant l’écoute et la modernité reviennent alors comme des boomerangs dans la tête des community managers.

Illustration hier encore avec l’ajout de Boursorama Banque. Les possesseurs d’iPhone n’ont pas manqué de rappeler au Crédit Agricole, à BNP Paribas (qui montera dans le wagon à la fin de l’année) ou encore à ING Direct qu’ils voulaient Apple Pay.

#ApplePay disponible chez @Boursorama , une banque de plus ! Et pendant ce temps au @CreditAgricole ... « L’avenir c’est Paylib et Eko car dans la vie on ne maîtrise pas toujours tout…

— Μπαπτίστ (@bapt_weet) March 6, 2018

mais avec EKO au moins vous maîtrisez votre budget ! » ... Ouais d’accord ... 👎 pic.twitter.com/etDxWSxbMx

@ingdirectfrance Bonjour ING, vous attendez quoi pour activer Apple Pay et devenir la meilleure banque en ligne française ? https://t.co/OnP3nEljHv

— Thomas (@thomascui94) March 6, 2018

@mabanque_bnpp et vous ? Toujours au 20eme siècle ? https://t.co/RbNr1V7mvy

— 🖖🏻🖖🏻Anghulu 🖖🏻 (@SalicetiAnge) March 6, 2018

Mais pourquoi attendre que votre banque prenne en charge Apple Pay alors que d’autres acteurs peuvent très bien faire de votre iPhone un porte-monnaie électronique ? Mine de rien, les façons d’activer Apple Pay sont assez nombreuses et faciles aujourd’hui. D’après notre dernier sondage, vous êtes d’ailleurs plus d’un quart à posséder au moins deux cartes compatibles avec le service d’Apple.

Pas la peine de vous embêter à changer de banque, vous pouvez vous inscrire à un service complémentaire en un rien de temps. Le choix est relativement large et diversifié.

Rien qu’Apple Pay

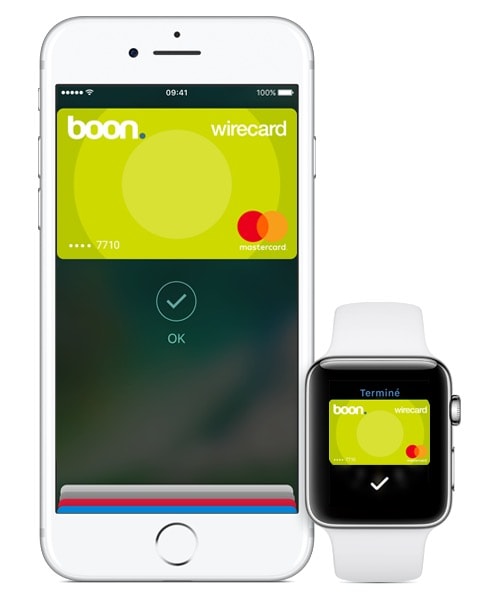

Si vous ne voulez rien d’autre qu’Apple Pay, deux options s’offrent à vous. boon permet de créer une carte virtuelle dans l’app Wallet que vous pourrez utiliser pour tous les paiements sans contact avec votre iPhone et votre Apple Watch. Cette carte, vous pouvez l’approvisionner par virement ou carte bancaire. La première année est gratuite. Il faut ensuite payer 1,49 €/mois.

Orange Cash est similaire, mais réservé aux clients mobiles d’Orange. Le service a l’avantage de proposer régulièrement des bons plans permettant de gagner quelques sous (en ce moment 5 € sont offerts pour 10 paiements réalisés). Attention, ses conditions générales vont se durcir à partir de juin : il faudra se servir d’Orange Cash tous les mois sous peine de payer 1 € de frais et les virements bancaires deviendront payants.

Apple Pay et des services en plus

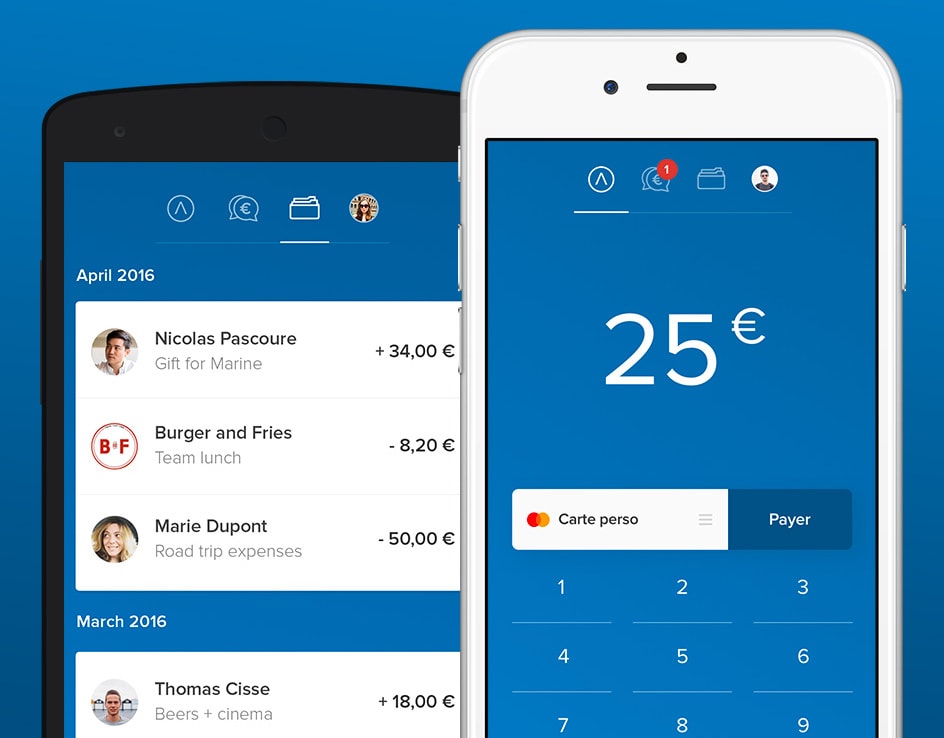

Quitte à s’inscrire à un nouveau service compatible avec Apple Pay, pourquoi ne pas en choisir un qui facilite d’autres aspects des paiements quotidiens ? Avec ses fonctionnalités de remboursement entre particuliers et de cagnotte, Lydia est pile sur ce créneau. Lydia propose également une carte MasterCard optionnelle qui coûte 10 € puis 3,99 €/mois. Une offre payante à 2 €/mois avec des fonctionnalités supplémentaires est en préparation.

max est le service le plus atypique du lot. Cet « assistant personnel » qui émane du Crédit Mutuel Arkéa veut vous aider à optimiser votre budget en vous proposant des bons plans et en agrégeant vos différents comptes bancaires à la manière de Linxo. Un service de conciergerie pour réserver des billets d’avion ou trouver un baby-sitter, entre autres, est également intégré.

En ce qui concerne Apple Pay, max a un atout unique : sa carte (virtuelle comme physique) agrège vos autres cartes bancaires. Pas besoin de transférer de l’argent sur un nouveau compte, vous pouvez utiliser votre carte habituelle avec Apple Pay par le biais de la carte max. Et en plus c’est gratuit.

Apple Pay et une banque derrière

Enfin, vous pouvez ajouter Apple Pay à votre panoplie de moyens de paiement en ouvrant un compte dans une banque en ligne. Fortuneo et Boursorama sont compatibles depuis peu, mais de nouveaux acteurs émergent.

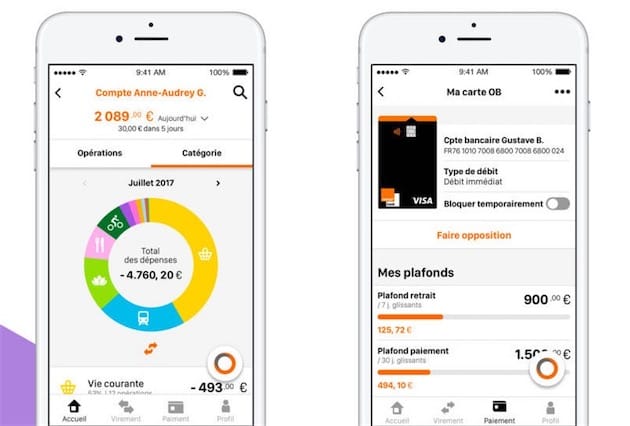

Outre une carte Visa compatible Apple Pay, Orange Bank fournit un compte courant (IBAN français) et un chéquier (sur demande) sans condition de ressources. La carte et la plupart des opérations sont gratuites, mais il faut réaliser au moins trois paiements ou retraits par mois, sans quoi des frais de 5 €/mois sont appliqués. 80 € de bienvenue sont offerts. Des nouveautés sont prévues pour les semaines et les mois à venir, à commencer par du crédit à la consommation et une carte Visa Premier.

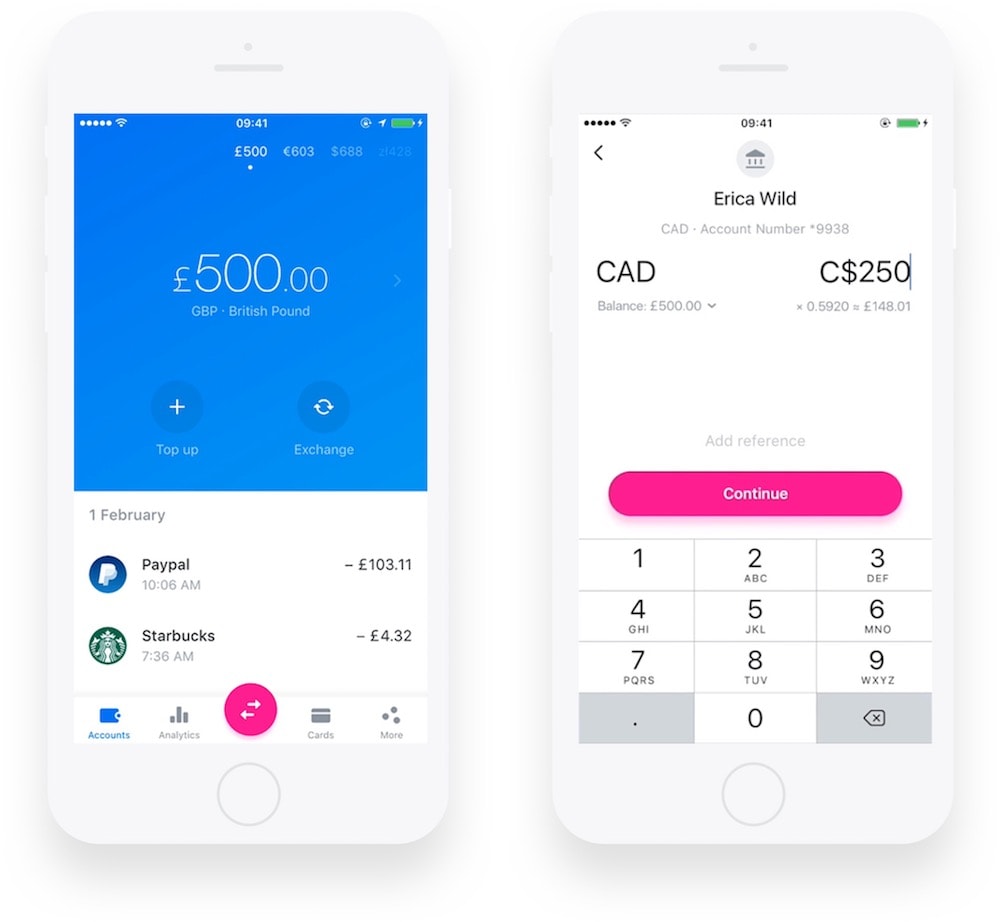

Il y aussi N26, un des précurseurs sur le marché des banques mobiles, qui intéressera plus particulièrement les voyageurs puisque les paiements à l’étranger sont sans frais. N26 propose des offres de crédit depuis peu et va s’enrichir d’autres services. Son principal bémol est son IBAN allemand qui, en dépit de la législation européenne, n’est pas accepté par tous les marchands français. N26 est majoritairement gratuit, à condition de réaliser au moins neuf transactions par trimestre. Sinon des frais de 8,70 € sont appliqués. Une offre payante à 5,90 €/mois avec des frais en moins et des services en plus est disponible.

À venir

Si vous n’avez pas trouvé votre bonheur parmi toutes ces possibilités, sachez que d’autres services prendront en charge Apple Pay prochainement. Morning se démarque par sa formule Jump (1,5 €/mois) destinée aux ados qui comprend un compte et une carte bancaire supervisés par les parents.

Pour les plus financiers, il y aura Revolut, qui permet notamment de stocker de l’argent dans plusieurs devises et d’acheter des cryptomonnaies.

Ça y est, j’ai clôturé mon compte ING direct pour Boursorama

@Greensnake

Chez eux il faut encore envoyer le dossier en papier. J’ai abandonné et j’ai aussi ouvert un compte chez boursorama

@reborn

C’est super rapide, le courier est généré par le site ING direct

Regarde les paramètres de ton compte courant / clôturer mon compte / tu confirmes tes coordonnées et imprime le PDF à envoyer en AR

@Greensnake

Ah nan, c’est de l’ouverture dont je parlais ?

@Greensnake

Vous ne trouvez pas qu'Apple nous extorque suffisement de pognon comme ça ???

C'est aux banques de nous proposer un système équivalent sans nourrir encore et encore les Gafas ...

Encire faur-il avoir des consommateurs qui réfléchissent au lieu d'être des acheteurs compulsifs ...

Àqueuhoi ?

Si t'as pas encore ta banque rien qu'à toi …

tu peux pas multiplier les mises en gage,

y'a que toi qu'était pas au courant ou quoi ?

@melaure

Si c'est pour ca que je ne l'utiliserai pas.

Pour N26, pensez à préciser que la carte est gratuite pour les moins de 26 ans, ce qui est assez intéressant.

Sinon une date annoncée pour Revolut ?

@Maxime A.

Je ne paie pas ma carte N26 et j’ai plus que l’âge dont vous parlez.....

@arowbase Je parle évidemment pour les nouveaux clients. Si vous ne payez pas, deux solutions :

1) + de 9 paiements par trimestre

2) client avant qu'ils se retirent de la France il y a deux/trois ans

@Maxime A.

Pour les plus de 26 ans il faut faire plus de 3 transaction par mois pour qu’elle soit gratuite il me semble.

@reborn

Sauf si tu as la black

@Maxime A.

Ils ont annonces « soon » l’an passé et « around the corner » il y a peu. Après si tu perçois la nuance ;)

Même quand il le prenne en charge le résultat est aléatoire (SG). Plusieurs fois refusé chez des commerçant de proximités. Appel au service spécialisé de la SG : « les terminaux doivent être updaté et cela peut prendre plusieurs semaines »...

Pas rassurant sur la durée que cela peut prendre.. pas

Prêt de lâcher N26 qui fonctionne super bien partout...

@arowbase

Cela m’est arrivé à moi aussi, en revanche je n’ai pas appelé le service client, est-ce que c’est un problème de limite???

@BlauJobs

Non pas d’après le spécialiste que j’ai eu au téléphone. Selon ses explications il fait que chaque TPE soit mis à jour pour pouvoir reconnaitre le paiement via Apple Pay sur le réseau SG. Il m’a d’ailleurs cité la situation avec le groupe Carrefour qui accepte au compte goutte les paiements via Apple Pay.

Quand j’ai parlé d’une limitation dû au montant il m’a été dit que la limite du montant était associé à la limite de paiement de la carte bancaire... ce que je trouve extrêmement curieux...

@arowbase

Cela dépend des terminaux,

Sur certains je suis limité au montant du "sans contact", c'est à dire 30 ou 20€ selon que le terminal soit à jour ou pas, mais sur d'autres j'ai déjà payé jusqu'à 100€ avec Apple Pay.

@Stefou

Oui quand c’est bien configuré la seule limite est celle de la carte elle-même.

Par contre ça m’étonne le coup de la mise à jour spécifique à chaque banque... ça va faire un max de mises à jour !

Je croyais qu’il ne fallait qu’une seule màj pour Apple Pay et basta ?

@arowbase

Non c’est correct. Apple Pay n’est limité que par les plafonds de ta carte.

J’ai acheté mon Macbook par Apple Pay et crois moi c’était un poil plus que 30€ ?

J’ai N26 et c’est nickel Apple Pay ?♂️

On utilise Max, ça marche super bien et ça débite directement sur ma carte HelloBank :-)

@soccarfr

Idem j’utilise Max depuis peu et j’ai mon premier achat avec ma nouvelle Apple Watch aujourd’hui...

Le seul « hic » j’ai l’impression que ça doit demander une autorisation de paiement à chaque fois, il me semble que la validation du paiement n’est pas instantanée...

Mais bon c’est pas bien grave pour moi...

@zideo

J’utilise Max aussi en remplacement de Boon qui était loin d’être pratique. Et en effet le paiement prend plus de temps que fortuneo avec Apple Pay que j’utilise aussi, parce qu’ils vérifient le solde de la carte liée. Ce qui n’est pas trop un problème vu le service rendu je trouve.

@zideo

Ça dépend des terminaux en réalité . Et la société qui la loue.

@soccarfr

Ils se rémunèrent sur les autres services Max ?

Je pense passer par ce service pour avoir Apple Pay chez ING. Je n’ai pas besoin de baby-sitter ou autres services.

Donc aucune restriction liée à la carte fournie comme les autres ? C’est vraiment gratuit gratuit ?

@roccoyop

Il n’y a aucune restriction. Je n’utilise pas les autres services donc je ne paye pas Max :-)

@soccarfr

ET oui gratuit gratuit .

Et ça marche pour les achats en ligne ,et à l'étranger ;pareil pour les retraits !!!!

Sympa l’article.

J’ai utilisé Orange Cash pendant un an, en attendant que la société générale active Apple pay et ça a pris du temps.

Le seul avantage D’utiliser Apple Pay avec sa propre banque, pour moi, c’est de ne pas avoir à recharger.

Patience pour ceux qui ne l’ont toujours pas activé, mais cet article donne pas mal d’alternatives.

J'en déduit que j'ai eu de la chance que ma banque soit la première à adopter Apple Pay

Apple Pay est la seule raison que me fait rester à la banque populaire (ma banque depuis ma naissance on va dire, mais qui ne répond pas à mes besoins de jeune actif).

Je compte très vite rejoindre une banque en ligne (j’ai revolut mais je m’en sers que pendant des voyages)

Perso, j’ai une carte chez carrefour banque. Et j’ai bien apprivoisé applepay.

J’avoue : c’est pratique pour les petites dépenses. Et le système inspire confiance ?

J’ai utilisé Apple Pay pendant longtemps mais je l’ai complètement zappé. Trop de commerçants ne connaissent pas et insistent que ça va pas fonctionner etc...

C’est perçu comme un gadget qui fait sourire, c’est tout. Pourtant ça fonctionne très bien.

@Dazoudaz

Ouais c’est chiant de se taper les remarques genre « ah ça passera pas en sans contact, c’est 20 € maxi », et si effectivement ça passe pas car le terminal n’est pas à jour, ils ne comprennent pas et pensent avoir eu raison, ou alors c’est nous qui passons pour des chieurs à leur demander de le mettre à jour ?

@iDanny

Exact. J’ai défendu Apple Pay surtout au tout début mais honnêtement les français ne sont pas prêts pour ce genre de techno.

Comme tu l’as dit, le pire c’est quand t’insistes, que ça passe pas et que la caissière est heureuse alors qu’elle ne connaît pas Apple Pay... bref, ma carte reste bien plus pratique car il n’y a aucun doute au moment de payer.

Ceux qui viennent dire le contraire à chaque article n’ont jamais eu l’occasion de servir d’Apple Pay.

Je me répète, le service est au top mais ça passe pour un gadget plus qu’autre chose.

Passé l’euphorie des premiers paiements avec Apple Pay, on se rend compte que la carte est plus pratique. De toute façon, la carte est inévitable pour prendre de l’essence, retirer du liquide etc...

@Dazoudaz

Ça dépend où tu es !

Sur Paris c’est rare que j’ai eu des soucis de paiement Apple Pay ( seul Leclerc m a refusé) !

Essence aucun soucis avec Apple Pay non plus

Donc non je ne suis pas d’accord avec toi après ça dépend des usages mais il arrive que je ne sorte jamais ma cb de la semaine !

@ifranz67

Oui, il arrive qu’on ne sorte pas la carte de la semaine mais c’est ça le problème. Pour le moment, Apple Pay ne remplace pas vraiment une carte car on n’est jamais sûr à 100% que ça va fonctionner. Je n’ai pas ce problème avec ma carte qui, elle, fonctionne à coup sûr.

Apple Pay est une très bonne idée et j’ai eu la chance d’en profiter dès le lancement mais si tu regardes bien autour de toi, très peu de gens connaissent vraiment ce moyen de paiement donc pas étonnant que ça bloque parfois (voir souvent) à la caisse.

À paris ou ailleurs, il est fréquent de tomber sur des commerçants qui ne s’intéressent pas aux nouvelles technologies.

@Dazoudaz

Je suis d’accord ! Via plan tu peux savoir qui prend Apple Pay ou pas ! Je n hésite pas à faire de la pédagogie ! Je travail en centre co, + de 90 % des commerçants prennent Apple Pay, l affiche souvent donc ça bouge ! Les grosses banques comme SG font la promo auprès des commerçants !

Ce n est qu une question de temps !

Ça dépend sans doute des endroits. Depuis bientôt un an et demi que j'utilise Apple Pay près de Bordeaux, je n'ai eu le soucis qu'une seule fois (il y a un an), et c'était chez un gros commerçant (qui s'est mis à jour depuis).

Euh... J'utilise Apple Pay pour 9 achats sur 10 ! AUCUN PROBLEME ! je partage ma vie entre Saint Malo et Paris et quelque soit l'endroit, les échecs sont (TRES) rares !

@iDanny

+1

Moi aussi j’en ai marre de me taper les réflexions en caisse « bah je vous l’avais dit que le sans contact c’était en dessous de 20€ »... ? ca m’est arrivée tellement souvent que je ne l’utilise presque plus.

@thenewthing j'utilise ApplePay à 99% du temps. Avec l'Apple Watch c'est quand même super pratique et pour peu que le terminal utilise le sans contact cela fonctionne, même si ce n'est pas indiqué.

@Wolf

Ben non justement, ça arrive encore que le terminal accepte le sans contact mais pas Apple Pay.

Même dans des régions civilisées (Ile-de-France) ?

@thenewthing

Yep, au bout d’un moment on se fait une carte mentale des commerçants chez qui ça passe ou pas ?

@Dazoudaz

Application et toujours eu cette image hélas.

En même temps, il ne faut pas répondre au caissier ou à la caissière que vous payez avec Apple Pay. Il faut dire que vous payez en carte, le TPE s'allume alors et on voit si le logo sans contact apparaît ou non sur l'écran.

Si le logo sans contact apparaît sur le TPE même pour une somme au-delà de 20-30€, c'est qu'il est compatible Apple Pay. Sinon sortez la CB.

Depuis son lancement en France à la CE, je paye la quasi-totalité de mes achats avec mon iPhone, les rares fois où je ne le fais pas c'est parce que le commerçant a encore un vieux TPE qui ne prend même pas le sans contact.

J'ai pas encore rencontré de limite au montant, je paye mes grosses courses à Carrefour avec, déjà payé plus de 200€ avec à Boulanger.

Et toujours pas au crédit mutuel (en région Rhône Alpes tout du moins)... ?

J’ai Apple Pay avec la Banque populaire depuis le début, et aussi avec N26.

Je reviens un peu à la carte avec leur nouveau compte N26 Black Métal, même si je me sers aujourd’hui à 90% d’Apple Pay.

@sebr2611

Bonjour

Avez-vous déjà reçu la Black Metal svp?

Ce qui est toujours dommage c’est qu’on mélange tout et n’importe quoi quand il s’agit de banque...

On ne peut pas comparer un établissement comme la société générale ou BOURSORAMA avec N26 ou Revolut.

Vous pouvez tout faire pour les deux premières, crédit immo, placements, livrets, chèque de banque, etc... les néo-banques sont pour la plupart des services bancaires complémentaires.

Perso, je trouve que BOURSORAMA est un excellent compromis qui cumule tous les services d’une banque standard (sauf le dépôt d’espèces) aux performances d’une neobanque avec la GRATUITÉ !!

@steph0678

Mais Boursoama perd de son intérêt pour les paiements à l’étranger contrairement à Revolut et N26

Pages