L'annonce d'Apple Pay et son lancement aux États-Unis en octobre font bouger les lignes sur le front du paiement électronique. Une des premières conséquences du raz-de-marée qui s'annonce a été aujourd'hui l'annonce de la séparation de PayPal d'avec eBay : les deux entreprises vont désormais vivre leur propre vie en Bourse, tout en conservant des liens forts (d'ailleurs, la « séparation » à proprement parler n'aura lieu qu'au second semestre 2015). Cette solution, préconisée de longue date par un certain Carl Icahn actionnaire d'eBay et d'Apple, devrait permettre à PayPal de retrouver de la souplesse et de la flexibilité — notamment pour acquérir des start-up et rester au sommet de la chaine alimentaire de l'innovation.

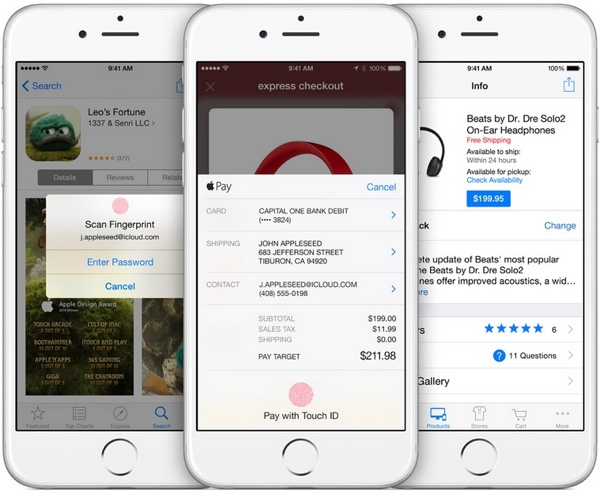

Il en faudra pour contrer Apple Pay. Le constructeur de Cupertino s'est de suite entendu avec les principales sociétés émettrices de cartes de crédit et signé des accords avec plusieurs grandes chaînes de distribution et de restauration qui accepteront son système de paiement sans contact dans les semaines qui viennent (lire : Apple Pay rebat les cartes bleues). Ce sont autant de consommateurs qui n'utiliseront pas PayPal en magasin, ni en ligne (Apple Pay permet d'acheter des biens virtuels sur iTunes ou dans des boutiques virtuelles partenaires). La marginalisation de PayPal pointait à l'horizon : il fallait prendre les mesures qui s'imposaient, ce qui a sans doute été au cœur de la réflexion d'eBay, propriétaire du service depuis 2002.

Mais PayPal ne fait là que payer une lourde faute. Bank Innovation rapporte en effet qu'Apple a cherché à se rapprocher de la société d'eBay; PayPal devait même devenir le « processus de paiement de prédilection » pour Apple Pay. Des rumeurs avaient d'ailleurs circulé sur l'intérêt d'Apple pour PayPal (lire : PayPal veut avoir une place dans le système de paiement d'Apple). Que s'est-il passé ? PayPal et son CEO John Donahoe ont été trop gourmands. Les discussions entre les deux groupes ont abruptement pris fin dès que l'accord entre PayPal et Samsung a été divulgué : le premier devenait le partenaire du second pour le paiement depuis un Galaxy S5 et son lecteur d'empreintes digitales.

Piqué au vif, Apple a non seulement décidé d'annuler toutes les négociations, mais également d'exclure PayPal d'Apple Pay. Et on sait à quel point le constructeur de Cupertino peut être têtu quand un partenaire le déçoit. PayPal de son côté a décidé de jouer la carte de la dérision, en recyclant la polémique sur le CelebGate pour une campagne virale.