« J’aimerais maintenant vous parler d’une nouvelle catégorie de services », Tim Cook n’avait pas à en dire plus pour déchaîner le public du Flint Center. Sauf qu’il a dit « service », pas « produit » : plutôt que d’une montre, le CEO d’Apple compte parler de paiement mobile. « Notre ambition est de remplacer le portefeuille », et c’est Apple Pay qui doit le remplacer.

Gardez à l’esprit qu’en matière de carte de paiement, les Américains sont très en retard : ils commencent à peine à utiliser les cartes à puce à code PIN qui sont la norme depuis quelques décennies en Europe. Alors que nous n’avons pas toujours l’impression que nos transactions sont parfaitement sécurisées, les leurs le sont encore moins. Sans surprise donc, Apple Pay est pour le moment réservé aux États-Unis, où il fonctionnera avec les cartes American Express, MasterCard et Visa des six plus grandes banques.

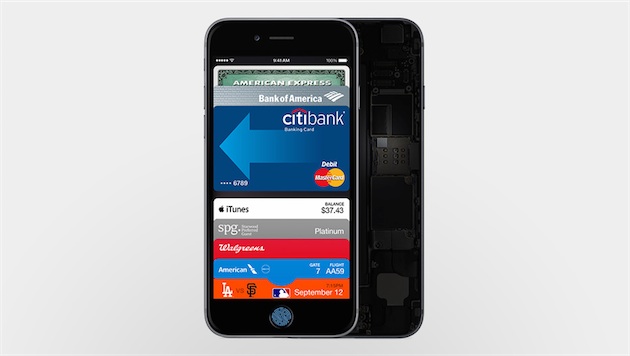

Les centaines de millions de cartes bancaires associées à des comptes iTunes pourront être ajoutées à Passbook pour être utilisées avec Apple Pay — on pourra en ajouter de nouvelles en les prenant simplement en photo. Le numéro de la carte n’est jamais transmis à Apple, et ne quitte pas la « secure enclave » du téléphone. Apple Pay est réservé à l’iPhone 6, car il se repose sur la NFC : on approche le téléphone d’une borne compatible, on s’authentifie avec Touch ID, un identifiant unique de transaction remplace le numéro CVS au dos de la carte, et la transaction a lieu.

Apple assure ne pas savoir ce que vous avez acheté, ni où vous l’avez acheté ; la boutique, elle, ne voit ni votre nom, ni votre numéro de carte, ni votre code de sécurité. En cas de perte de l’iPhone, Localiser mon iPhone permettra de suspendre Apple Pay sans annuler les cartes elles-mêmes. Apple Pay peut évidemment être utilisé dans les Apple Store, mais aussi chez Disney, Sephora, McDonald, Nike, Subway… Apple espère pouvoir l’exporter hors des États-Unis « dans un futur proche ».