Apple a offert une réaction à l'actualité autour d'Apple Pay qui se voit volontairement bloqué par quelques enseignes américaines de premier plan. Le ton est diplomatique, Apple se contentant d'assurer du bon accueil fait à son système de paiement. Il ne s'agit pas non plus de se brouiller avec des gens qui seront peut-être des partenaires demain.

Les retours que nous avons de clients et des détaillants à propos d'Apple Pay sont extrêmement positifs et enthousiastes. Nous travaillons de manière à ce que le plus grand nombre possible d'enseignes utilise ce mode de paiement pratique, sécurisé et confidentiel. Beaucoup de détaillants en ont déjà perçu les avantages et en font profiter leurs clients dans plus de 220 000 magasins.

Alors que certains refusent Apple Pay - et par ricochet Google Wallet qui fonctionne aussi avec la NFC - d'autres sont prêts à payer leurs clients pour qu'ils dégainent leurs iPhone 6. La banque Wells Fargo, la quatrième du pays et déjà partenaire d'Apple, propose 20 dollars à ses clients pour qu'ils payent au moins une fois avec Apple Pay.

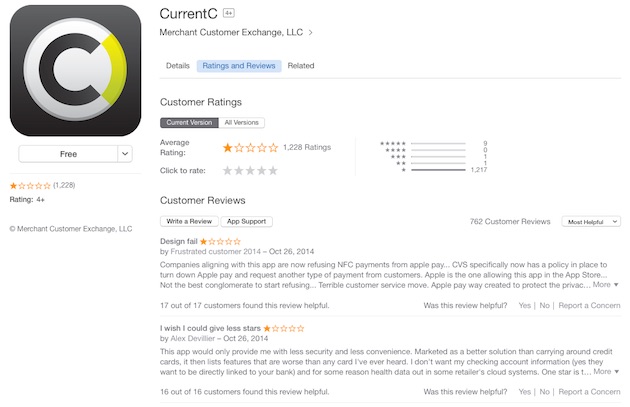

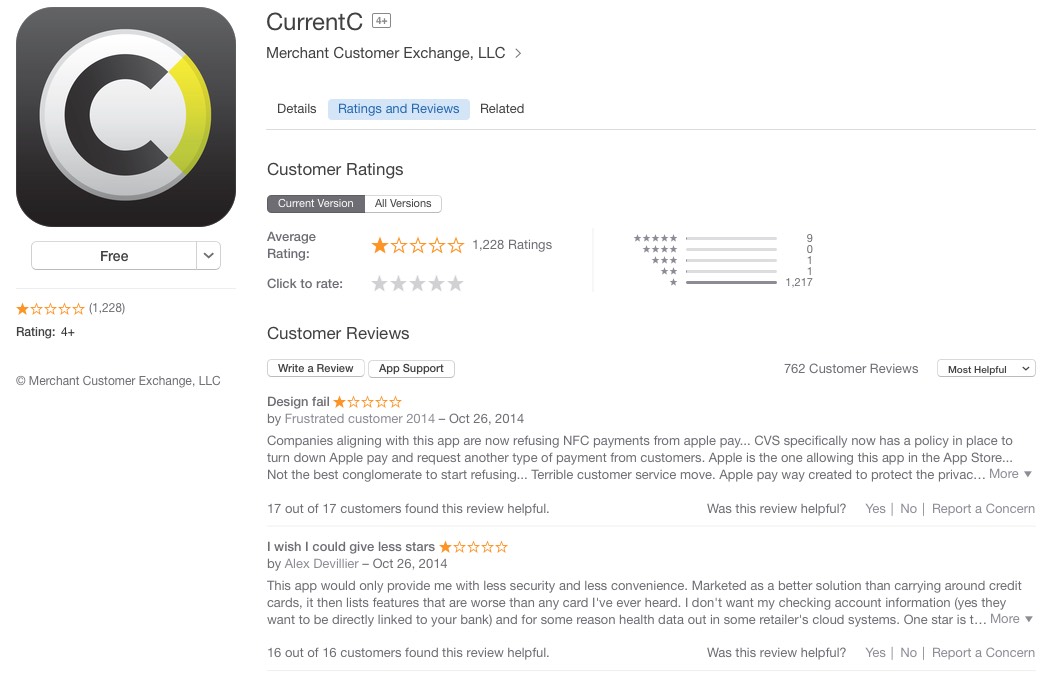

CurrentC, l'application fonctionnant sur un principe de QR Codes, est déjà sur l'App Store mais elle n'est utilisable que par des testeurs triés sur le volet. Depuis ce week-end où certains de ses promoteurs ont annoncé qu'ils désactivaient les bornes NFC dans leurs boutiques, l'app est devenue un défouloir avec le dépôt de 1217 notes et commentaires négatifs sur 1228.

{kind=link}