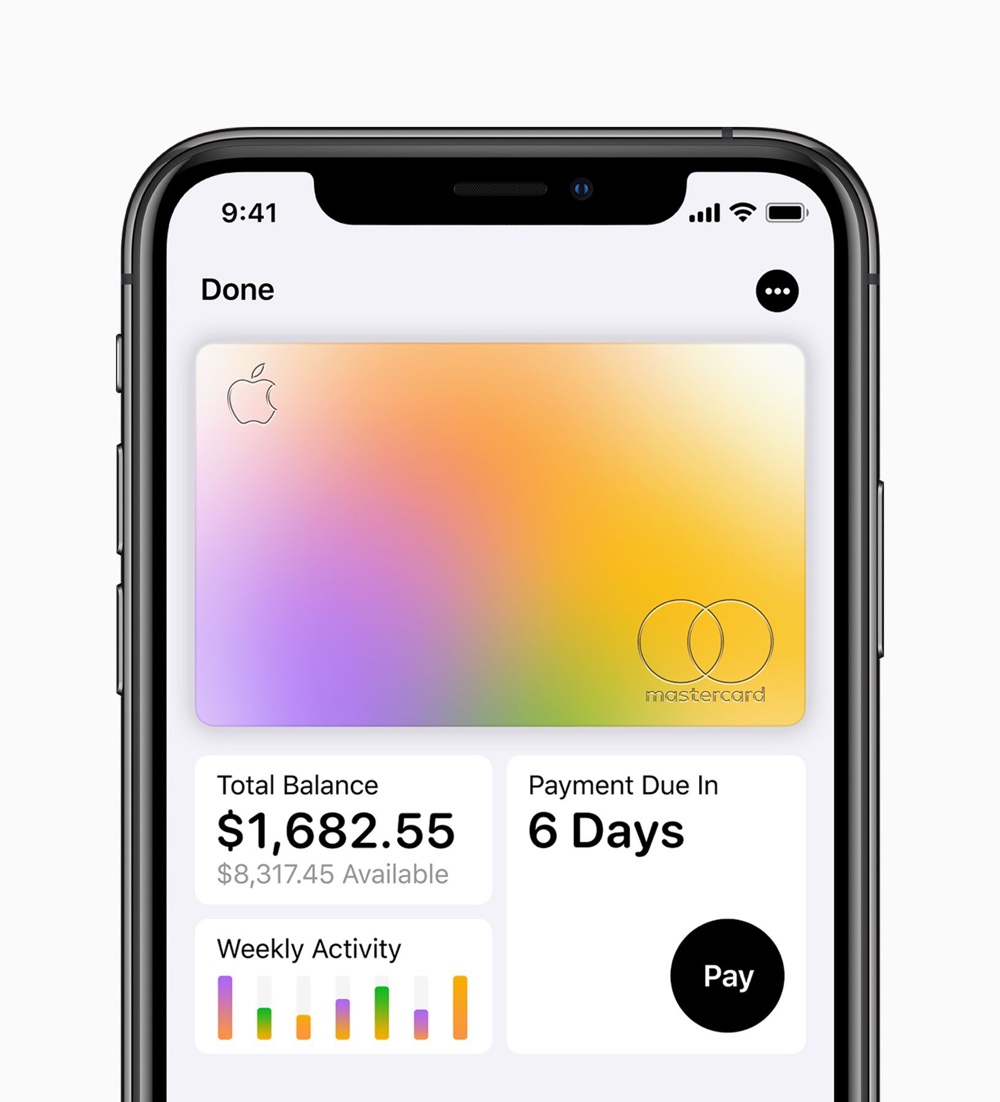

À quelques encablures de son lancement officiel aux États-Unis (prévu en août comme l'a confirmé Tim Cook pendant les résultats du dernier trimestre), l'Apple Card se dévoile un peu plus… du moins ses conditions d'utilisation ! Goldman Sachs, le partenaire d'Apple dans cette nouvelle aventure, a mis en ligne le contrat qui liera le client à son offre de crédit.

Parmi les nombreuses informations du document, on apprend que Goldman Sachs interdit le jailbreak de l'iPhone1 : après la bidouille, l'hôte de l'Apple Card pourrait ne plus être éligible au service et se voir refuser d'utiliser la carte. Il ne sera pas non plus possible d'acheter des cryptomonnaies, et le crédit attaché à la carte ne permettra pas d'obtenir des jetons de casino et des billets de loterie.

Ces interdictions peuvent surprendre, mais elles sont communes à la plupart des banques américaines (et sans doute aussi de ce côté-ci de l'Atlantique). Plusieurs États américains ont inscrit ces mesures dans leurs législations, et cela découle finalement du bon sens : on n'achète pas à crédit (c'est à dire avec de l'argent qu'on ne possède pas) des actifs hautement spéculatifs ou de la loterie. Autre détail intéressant, à un identifiant Apple ne peut correspondre qu'une seule Apple Card.

Le système de récompenses en argent Daily Cash permettra d'obtenir 3% sur les achats réalisés chez Apple, 2% avec Apple Pay dans les commerces ou sur le web, et 1% si on utilise la carte physique. Le contrat précise que si une transaction combine deux des critères ci-dessus, comme un achat en Apple Store en utilisant Apple Pay, le taux de cashback appliqué sera le plus élevé des deux (3% dans l'exemple). Ça parait logique, mais ça va mieux en l'écrivant noir sur blanc.

En revanche, acheter des produits Apple auprès d'un vendeur tiers ne rapportera que 2% de Daily Cash. Pour le reste, la lecture rébarbative du document n'étonnera pas vraiment ceux qui se sont déjà frottés au système bancaire américain (lire : Apple Card : on fait le point sur la carte de crédit d'Apple).

Source :