Certains services, en particulier les néobanques, donnent la possibilité d'alimenter son compte avec Apple Pay (faire un top-up, comme on dit en anglais). C'est le cas de Revolut depuis longtemps et de N26 depuis le printemps.

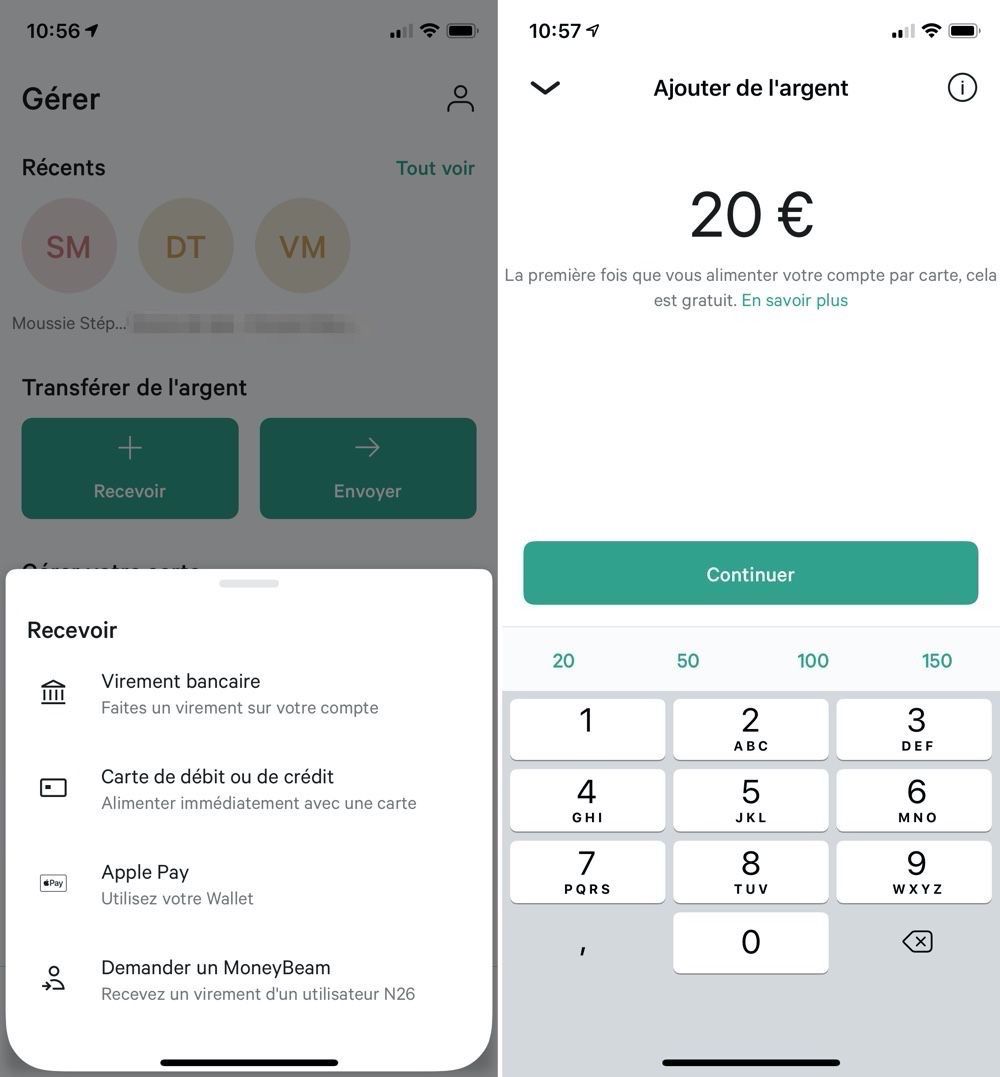

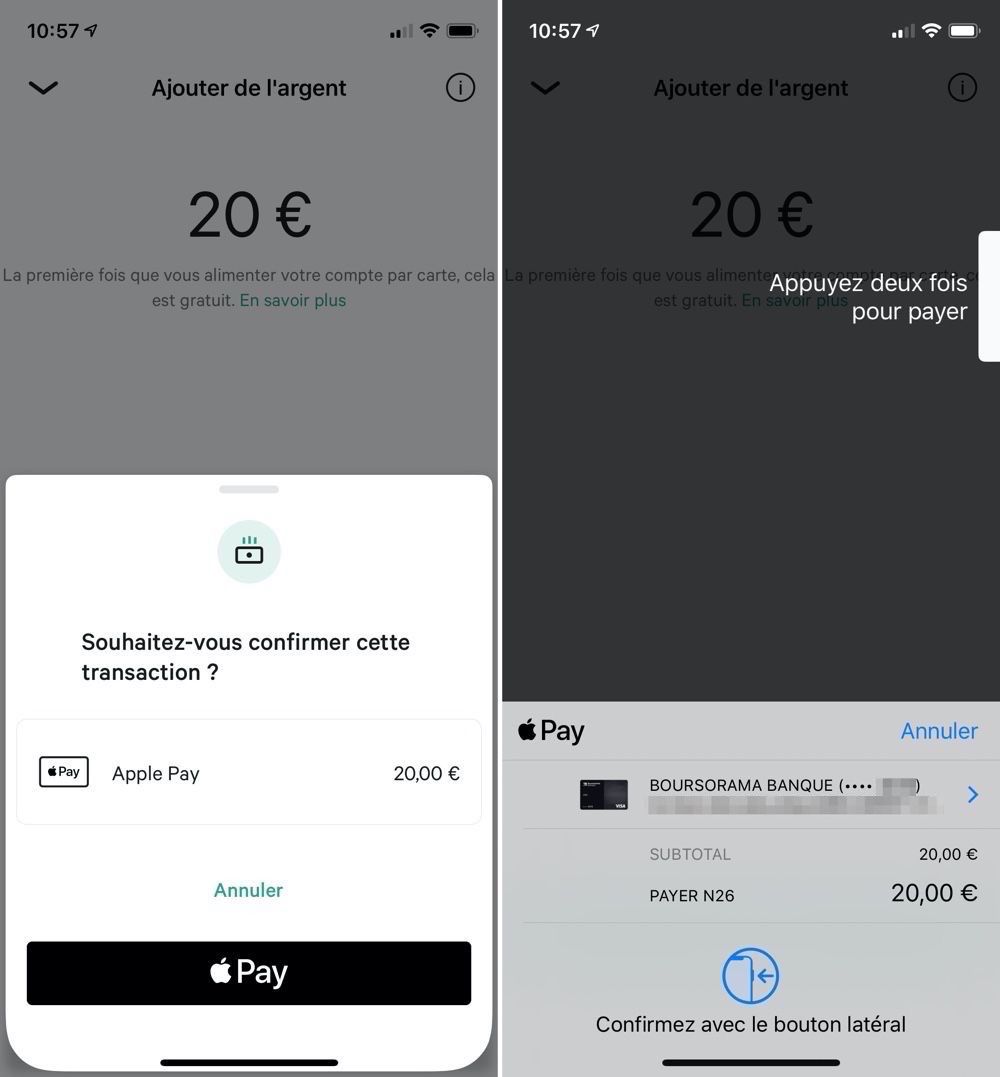

Dans la partie « Gérer » de l'application N26, il faut toucher l'option « Recevoir » puis sélectionner « Apple Pay ». On définit ensuite le montant (20 € minimum), on le confirme, puis on valide l'opération avec Face ID/Touch ID. Cette fonction sert typiquement à alimenter son compte en banque secondaire avec son compte principal.

C'est votre carte Apple Pay par défaut qui est automatiquement sélectionnée pour le transfert d'argent, mais vous avez la possibilité d'en choisir une autre juste avant de valider l'opération.

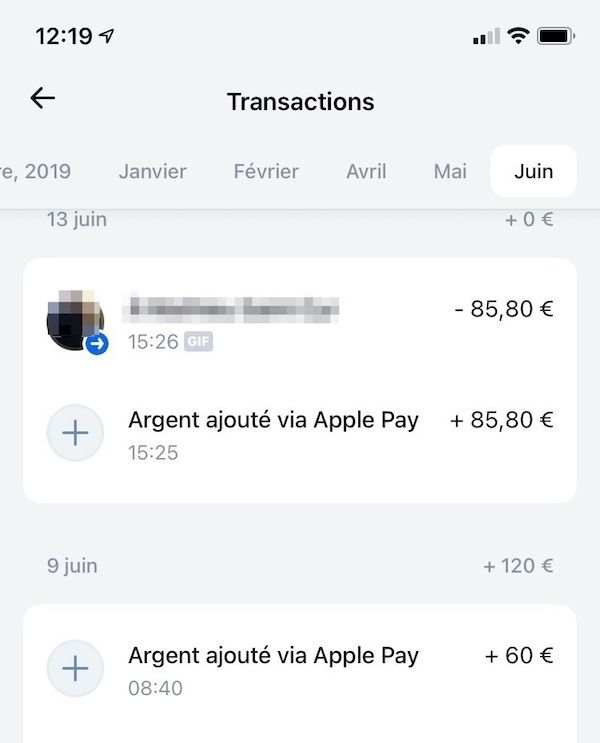

Ce transfert via Apple Pay est assez pratique : c'est plus rapide qu'un virement et plus simple qu'un top-up par carte bancaire, puisqu'il n'est pas nécessaire de saisir le numéro de la carte, celle-ci étant déjà enregistrée dans Wallet. Mais attention aux frais : chez N26, le premier rechargement via Apple Pay est gratuit, mais les suivants entraînent une commission de 3 % (0,60 € de frais pour un versement 20 €, par exemple).

Si N26 a ajouté récemment cette possibilité à son service, d'autres ont fait l'inverse. Les néobanques Monese et bunq l'ont retirée en raison de fraudes.

Quand vous réalisez une opération bancaire, votre banque porte le Liability Shift, c'est-à-dire qu'elle apporte la garantie du paiement au commerçant, explique le site spécialisé ma-neobanque.com. Apple Pay ne porte jamais de Liability Shift, car il n'y a pas d’authentification du titulaire de la carte auprès de l'institution financière (à ne pas confondre avec l’authentification en locale). Avec un paiement Apple Pay, le commerçant peut donc être confronté à une contestation de paiement.

Le fraudeur qui aura réussi à obtenir les données de la carte de sa victime, ainsi que le code de validation reçu par SMS, pourra enregistrer celle-ci dans son Wallet. À ce stade, il n'y a plus d’authentification du porteur auprès de l’établissement bancaire. Apple Pay ne portant pas le Liability Shift, le commerçant n'est pas couvert par une garantie de paiement. bunq a été victime de ce type de fraude. Des comptes bunq ont été rechargés via des cartes Apple Pay extorquées, comptes ensuite rapidement vidés ailleurs.

D'après ma-neobanque.com, pour éviter cette fraude, Revolut demande parfois à ses clients qui utilisent la recharge via Apple Pay de prouver qu'ils sont bien les titulaires de la carte.