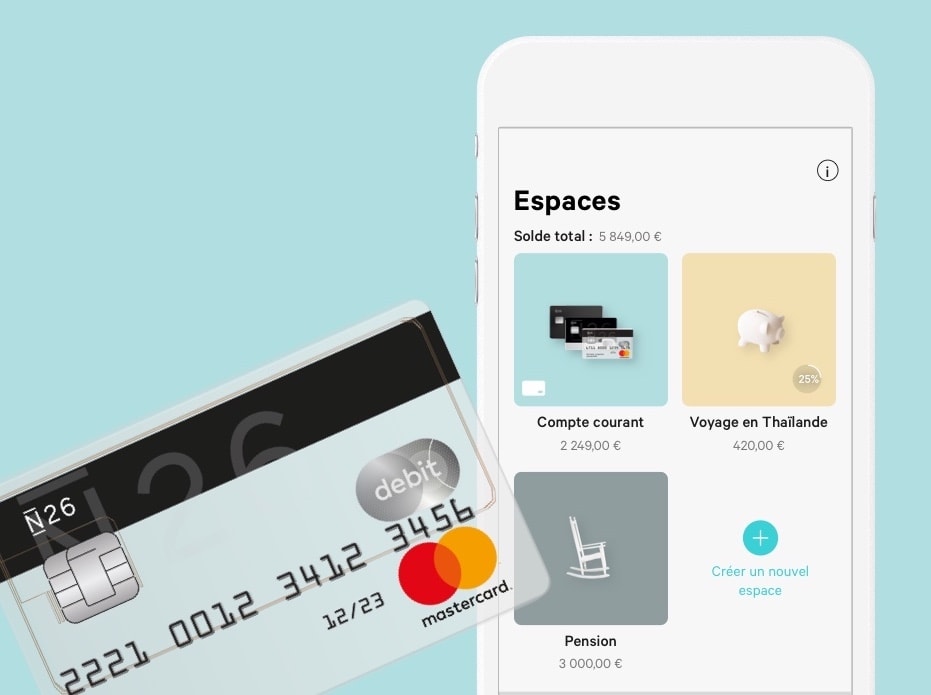

N26 introduit aujourd’hui une nouvelle fonctionnalité présentée comme une « étape majeure ». La banque mobile entend faciliter les économies en permettant de créer des sous-comptes personnalisés, nommés « Espaces », destinés à mettre de l’argent de côté.

Imaginez que vous prévoyez d’acheter un iPhone en septembre ainsi que des affaires pour la rentrée. Plutôt que de dépenser bêtement vos économies en chouchous sur la plage cet été, vous pouvez les mettre de côté pour ne pas y toucher.

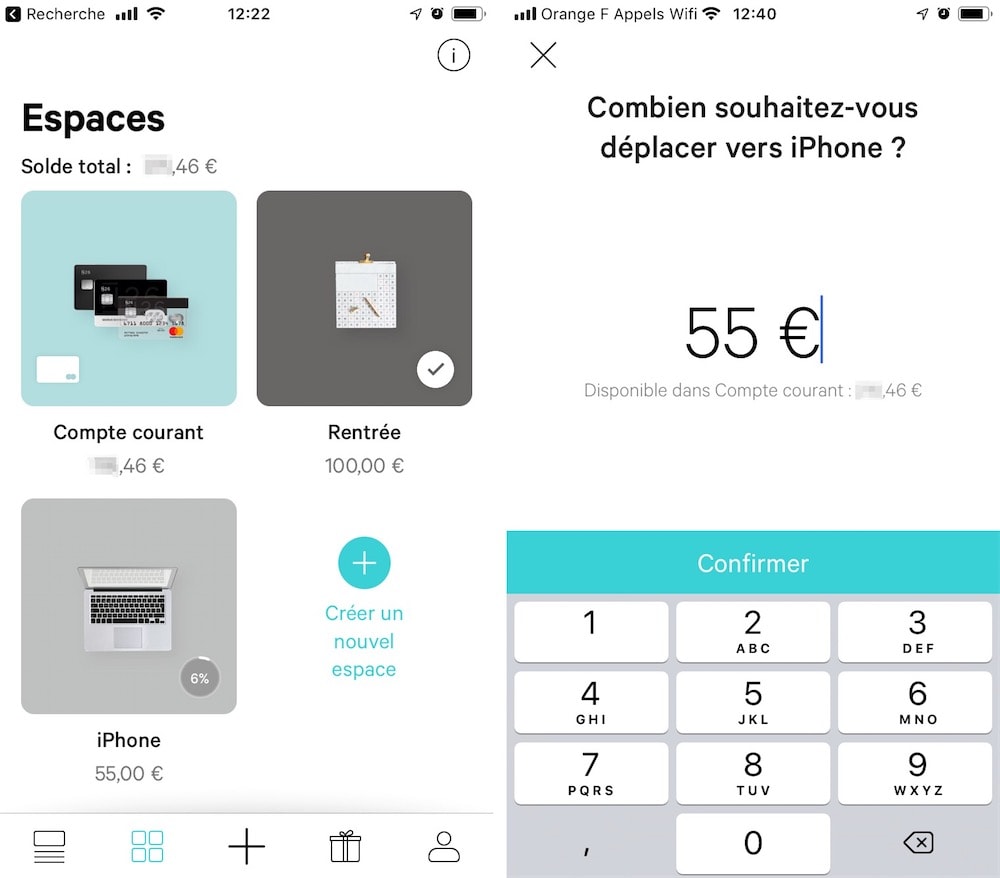

Dans la nouvelle section de l’app N26, il suffit de créer très simplement deux nouveaux espaces qui serviront de tirelires pour ces projets. Si on n’a pas immédiatement de quoi remplir sa tirelire, on peut assigner un objectif à atteindre, et ainsi la remplir petit à petit en voyant la progression. Et si le compte courant se retrouve à sec, on peut sortir instantanément l’argent d’un de ses Espaces — sans frais, bien évidemment, il ne s’agit que de sous-comptes virtuels.

On ne peut pas encore mettre en place de virements automatiques vers une tirelire, mais c’est prévu pour d’ici la fin de l’année. Autre amélioration à venir dans les prochains mois, les Espaces partagés entre utilisateurs, pour créer des cagnottes communes.

Les clients de la formule gratuite de N26 peuvent créer deux Espaces maximum, tandis que les clients des offres payantes N26 Black et Metal peuvent en créer jusqu’à 10. Le concurrent Revolut propose une fonctionnalité similaire, les coffres, avec en plus la possibilité d’arrondir ses paiements pour placer automatiquement la différence dans ses économies.