Chaque fois qu’Apple Pay compte un nouveau partenaire, c’est le même vacarme. Les banques incompatibles se font alpaguer par leurs clients mécontents d’être privés de cette nouvelle méthode de paiement pratique. Les slogans prônant l’écoute et la modernité reviennent alors comme des boomerangs dans la tête des community managers.

Illustration hier encore avec l’ajout de Boursorama Banque. Les possesseurs d’iPhone n’ont pas manqué de rappeler au Crédit Agricole, à BNP Paribas (qui montera dans le wagon à la fin de l’année) ou encore à ING Direct qu’ils voulaient Apple Pay.

#ApplePay disponible chez @Boursorama , une banque de plus ! Et pendant ce temps au @CreditAgricole ... « L’avenir c’est Paylib et Eko car dans la vie on ne maîtrise pas toujours tout…

— Μπαπτίστ (@bapt_weet) March 6, 2018

mais avec EKO au moins vous maîtrisez votre budget ! » ... Ouais d’accord ... 👎 pic.twitter.com/etDxWSxbMx

@ingdirectfrance Bonjour ING, vous attendez quoi pour activer Apple Pay et devenir la meilleure banque en ligne française ? https://t.co/OnP3nEljHv

— Thomas (@thomascui94) March 6, 2018

@mabanque_bnpp et vous ? Toujours au 20eme siècle ? https://t.co/RbNr1V7mvy

— 🖖🏻🖖🏻Anghulu 🖖🏻 (@SalicetiAnge) March 6, 2018

Mais pourquoi attendre que votre banque prenne en charge Apple Pay alors que d’autres acteurs peuvent très bien faire de votre iPhone un porte-monnaie électronique ? Mine de rien, les façons d’activer Apple Pay sont assez nombreuses et faciles aujourd’hui. D’après notre dernier sondage, vous êtes d’ailleurs plus d’un quart à posséder au moins deux cartes compatibles avec le service d’Apple.

Pas la peine de vous embêter à changer de banque, vous pouvez vous inscrire à un service complémentaire en un rien de temps. Le choix est relativement large et diversifié.

Rien qu’Apple Pay

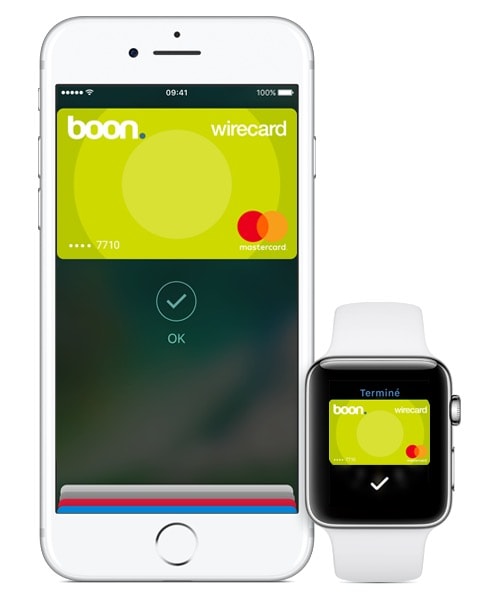

Si vous ne voulez rien d’autre qu’Apple Pay, deux options s’offrent à vous. boon permet de créer une carte virtuelle dans l’app Wallet que vous pourrez utiliser pour tous les paiements sans contact avec votre iPhone et votre Apple Watch. Cette carte, vous pouvez l’approvisionner par virement ou carte bancaire. La première année est gratuite. Il faut ensuite payer 1,49 €/mois.

Orange Cash est similaire, mais réservé aux clients mobiles d’Orange. Le service a l’avantage de proposer régulièrement des bons plans permettant de gagner quelques sous (en ce moment 5 € sont offerts pour 10 paiements réalisés). Attention, ses conditions générales vont se durcir à partir de juin : il faudra se servir d’Orange Cash tous les mois sous peine de payer 1 € de frais et les virements bancaires deviendront payants.

Apple Pay et des services en plus

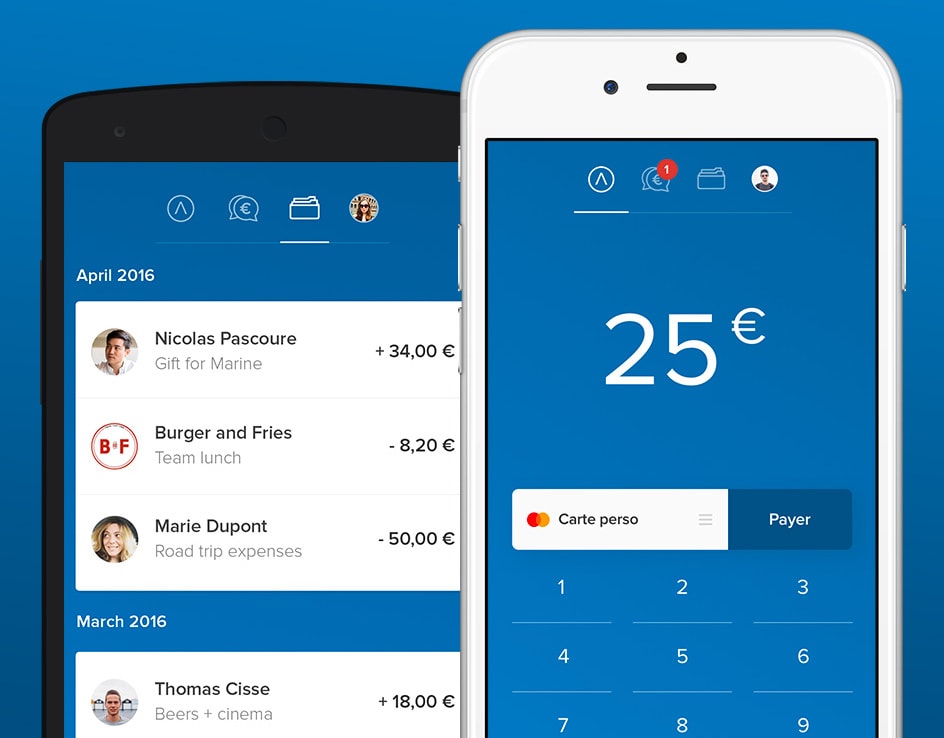

Quitte à s’inscrire à un nouveau service compatible avec Apple Pay, pourquoi ne pas en choisir un qui facilite d’autres aspects des paiements quotidiens ? Avec ses fonctionnalités de remboursement entre particuliers et de cagnotte, Lydia est pile sur ce créneau. Lydia propose également une carte MasterCard optionnelle qui coûte 10 € puis 3,99 €/mois. Une offre payante à 2 €/mois avec des fonctionnalités supplémentaires est en préparation.

max est le service le plus atypique du lot. Cet « assistant personnel » qui émane du Crédit Mutuel Arkéa veut vous aider à optimiser votre budget en vous proposant des bons plans et en agrégeant vos différents comptes bancaires à la manière de Linxo. Un service de conciergerie pour réserver des billets d’avion ou trouver un baby-sitter, entre autres, est également intégré.

En ce qui concerne Apple Pay, max a un atout unique : sa carte (virtuelle comme physique) agrège vos autres cartes bancaires. Pas besoin de transférer de l’argent sur un nouveau compte, vous pouvez utiliser votre carte habituelle avec Apple Pay par le biais de la carte max. Et en plus c’est gratuit.

Apple Pay et une banque derrière

Enfin, vous pouvez ajouter Apple Pay à votre panoplie de moyens de paiement en ouvrant un compte dans une banque en ligne. Fortuneo et Boursorama sont compatibles depuis peu, mais de nouveaux acteurs émergent.

Outre une carte Visa compatible Apple Pay, Orange Bank fournit un compte courant (IBAN français) et un chéquier (sur demande) sans condition de ressources. La carte et la plupart des opérations sont gratuites, mais il faut réaliser au moins trois paiements ou retraits par mois, sans quoi des frais de 5 €/mois sont appliqués. 80 € de bienvenue sont offerts. Des nouveautés sont prévues pour les semaines et les mois à venir, à commencer par du crédit à la consommation et une carte Visa Premier.

Il y aussi N26, un des précurseurs sur le marché des banques mobiles, qui intéressera plus particulièrement les voyageurs puisque les paiements à l’étranger sont sans frais. N26 propose des offres de crédit depuis peu et va s’enrichir d’autres services. Son principal bémol est son IBAN allemand qui, en dépit de la législation européenne, n’est pas accepté par tous les marchands français. N26 est majoritairement gratuit, à condition de réaliser au moins neuf transactions par trimestre. Sinon des frais de 8,70 € sont appliqués. Une offre payante à 5,90 €/mois avec des frais en moins et des services en plus est disponible.

À venir

Si vous n’avez pas trouvé votre bonheur parmi toutes ces possibilités, sachez que d’autres services prendront en charge Apple Pay prochainement. Morning se démarque par sa formule Jump (1,5 €/mois) destinée aux ados qui comprend un compte et une carte bancaire supervisés par les parents.

Pour les plus financiers, il y aura Revolut, qui permet notamment de stocker de l’argent dans plusieurs devises et d’acheter des cryptomonnaies.