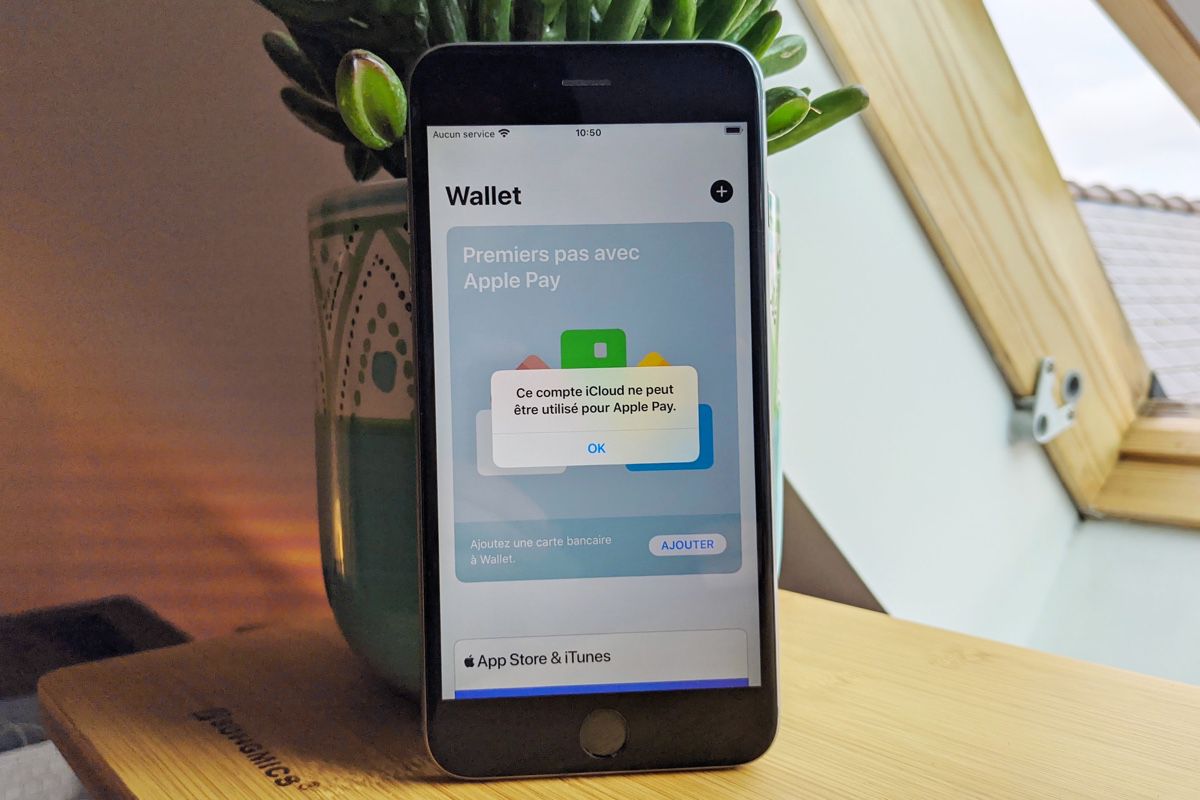

Suite à la publication d’une actualité sur une néobanque dédiée aux adolescents qui offrait Apple Pay, plusieurs parents ont signalé qu’il n’était pas possible de configurer le système de paiement sans fil d’Apple sur l’iPhone de leur enfant. De fait, si vous essayez d’ajouter une carte de paiement dans l’app Wallet, vous pouvez tomber sur ce message d’erreur pas très utile qui signale que le compte iCloud ne peut pas être utilisé.

Vérifications faites, il y a bien une limite d’âge pour utiliser Apple Pay. Cette fiche technique sur le site de support d’Apple signale qu’il faut avoir au minimum 13 ans pour ajouter une carte, mais en soulignant que la limite réelle peut être plus élevée « selon le pays ou la région », sans donner de liste.

Nous avons pu vérifier qu’en France, la limite est de 15 ans. En-dessous, il n’est pas possible d’ajouter une carte de paiement dans Wallet, ni d’utiliser Apple Pay. Dès le quinzième anniversaire, cet ajout est possible et le service de paiement mobile d’Apple est disponible. Apple se base sur la date de naissance renseignée lors de la création du compte iCloud pour déterminer si Apple Pay est actif ou non.

Cette information ne peut pas être changée après avoir créé le compte, c’est logique. En revanche, il n’y a aucune preuve à apporter à la création, ce qui peut permettre aux plus malins d’accéder à Apple Pay plus tôt1. Nous avons pu le confirmer avec une jeune de 14 ans qui utilisait déjà le service de paiement d’Apple. Lors de la création de son compte iCloud, elle avait ajouté cinq ans de plus à sa date de naissance…

En France, les cartes de paiement avec autorisations systématiques sont pourtant courantes à partir de 12 ans, même si Pixpay en propose dès 10 ans. Une autorisation des parents est obligatoire à cet âge et c’est à partir de 16 ans que l’on peut ouvrir son propre compte courant, parfois même sans autorisation des parents. Dans tous les cas, il faudra attendre 15 ans pour utiliser Apple Pay, même si l’enfant dispose d’une carte de paiement compatible.

Pourquoi ce décalage ? La réponse est à chercher… du côté du Règlement général sur la protection des données, le fameux RGPD. Ce dernier prévoit un âge minimum à partir duquel une personne peut consentir elle-même au traitement de ses données. En-dessous de cet âge, un enfant ne peut pas consentir au traitement de ses propres données personnelles sans l’autorisation d’un responsable légal.

Le RGPD prévoit que cette limite est de 13 ans au minimum, avec une marge de manœuvre pour les États qui peuvent l’ajuster entre 13 et 16 ans. Vous l’aurez peut-être deviné, la limite a été fixée à 15 ans en France, à l’occasion d’une mise à jour de la loi Informatique et Libertés votée à la fin de l’année 2018.

Depuis cette date, un mineur de moins de 15 ans ne peut pas créer de compte numérique sans l’accord de ses parents. Chez Apple, cela veut dire que les parents doivent créer le compte iCloud pour leurs enfants, dans le cadre du partage familial. Avant ce changement, la limite était de 13 ans, la même qu’aux États-Unis. Par simplicité, Apple a choisi le même âge pour limiter l’accès à Apple Pay.

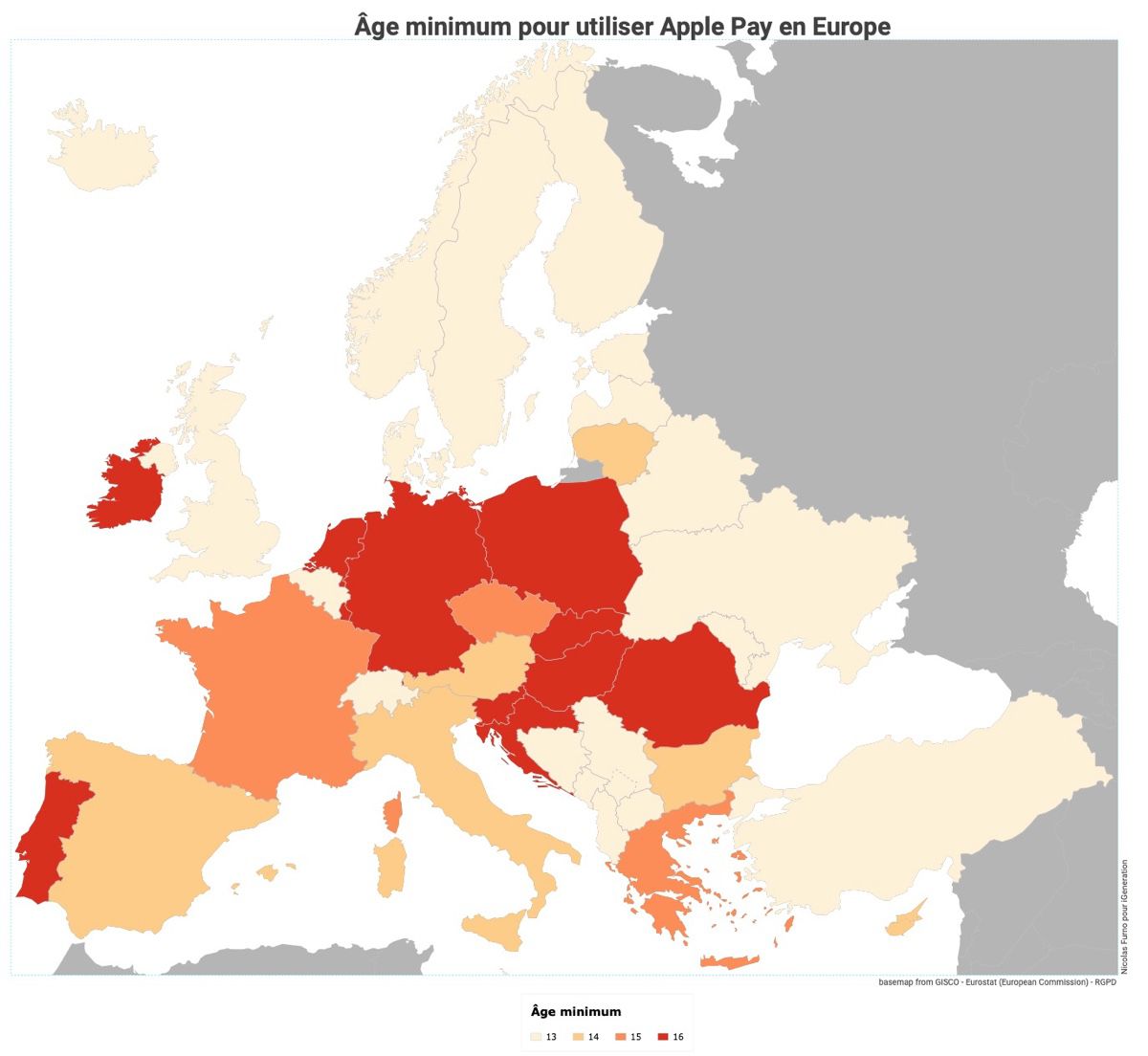

Limites par pays européens

Chaque pays européen peut ajuster cette limite d’âge dans le cadre du RGPD, elle n’est pas identique partout aussi chez Apple. Cette carte recense l’âge minimum pour utiliser Apple Pay, qui est aussi l’âge nécessaire pour créer son propre compte iCloud sans partage familial, dans tous les pays européens.

Par défaut, la limite est à 13 ans, sauf dans ces pays :

- 14 ans : Autriche, Bulgarie, Chypre, Espagne, Italie et Lituanie ;

- 15 ans : France, Grèce et République tchèque ;

- 16 ans : Allemagne, Croatie, Hongrie, Irlande, Kosovo, Liechtenstein, Luxembourg, Pays-Bas, Pologne, Portugal, Roumanie, Slovaquie et Slovénie.

-

Tricher, c’est mal. ↩︎