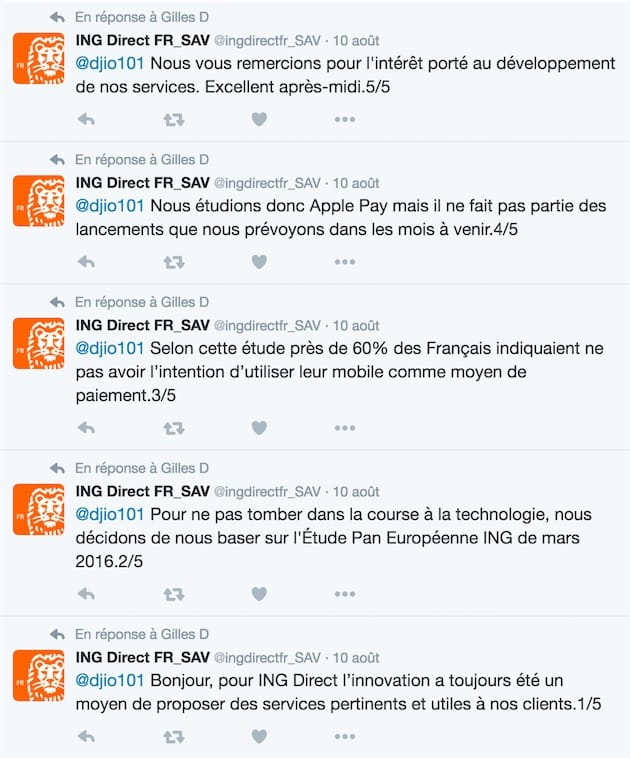

ING Direct ne veut pas d’Apple Pay « pour ne pas tomber dans la course à la technologie »

Les banques françaises ne se bousculent pas au portillon d’Apple Pay. À l’exception de BPCE (Banque Populaire et Caisse d’Épargne) et de Carrefour Banque, les autres établissements jouent la prudence et l’attentisme (lire : Apple Pay : comment ça marche). Le Crédit Agricole pourrait toutefois se lancer d’ici la fin de l’année, mais pour les autres banques, on continue de faire appel à la patience de leurs clients sans trop donner d’explications.

Chez ING Direct, on a fini par donner une « vraie » raison à l’absence de prise en charge du service de paiement sans contact d’Apple : « Ne pas tomber dans la course à la technologie » ! La banque orange écrit pourtant juste avant que « l’innovation a toujours été un moyen de proposer des services pertinents et utiles à [ses] clients ». Mais Apple Pay est sans doute beaucoup trop innovant…

ING s’appuie sur une étude réalisée en mars 2016, montrant que 60% des Français n’avaient pas l’intention d’utiliser leur mobile comme moyen de paiement (au début de l’automobile, personne ne voulait abandonner son fidèle cheval, c’est certain). La banque ne ferme pas la porte à Apple Pay, mais ce ne sera pas avant « les mois à venir ». Bref, si vous voulez utiliser le service de paiement d’Apple, mieux vaut songer à déménager dans une banque que la technologie effraie moins.

@debione :

Ce n'est pas toi qui va payer les centimes. Et ce n'est pas parce qu'une banque propose Apple Pay que tu es obligé de l'utiliser. Les vieux ronchons systématiquement négatifs à l'utilisation d'une technologie ne font pas avancer le monde. À l'époque des calèches en chevaux c'était bien aussi. À chaque époque ses avantages et inconvénients, et l'époque du paiement mobile c'est maintenant, comme l'époque de la téléphonie mobile qui a débuté au début du siècle. Vivement la machine à voyager dans le temps !

Rien a voir avec du vieux rochons, je parle de ce que je connais... Je travaille dans la restauration, un endroit ou nous n'acceptons pas les cartes... depuis que l'on a fait le calcul que si on se mettait à acheter/louer les lecteurs de cartes + les frais associé, il faudrait que l'on augmente nos prix de 3-4%... Et ce pour tout le monde, y compris mamy Jeannette qui vient boire son café avec sa pauvre rente vieillesse, et qui elle a toujours payé en liquide...

Bref comment faire payer tout le monde, pour franchement des trucs inutiles... Car oui, il est inutile d'essayer de me faire croire qu'il est plus dangereux de se balader avec 200€ en poche qu'avec un smartphone @ 1000€...

Evolution ne veut pas dire amélioration, surtout quand ces évolution sont le fait d'entreprise dont la principale caractéristique est de bouffer un maximum à tous les râteliers, à rendre des objets volontairement dépassé...

Bref, c'est beau la naïveté de certain... houaaaaa c'est nouveau donc c'est bien...

Magnifique article! Clients depuis 2 mois, j envisage déjà de partir ailleurs pour cette excuse pitoyable

C'est la preuve que ce mode de paiement n'a rien d'innovant. Il y a deux semaines après une vraie chasse au pokémon au jardin de la Villette j'étais bien content d'avoir ma CB sans contact pour me payer à boire quand mon iPhone n'avait plus de batterie à côté.

Une vraie innovation tout le monde saute dessus comme le premier iPhone. La c'est un peu devant un pas derrière

@madaniso :

Le but n'est pas de remplacer la CB, Mais de la compléter. Ton iPhone tu le sors plus vite que ta CB qui est dans ton portefeuille qui est dans ta poche fermée etc.

C'est une technologie qui fait gagner du temps et de la sécurité. La CB est et restera toujours nécessaire.

ING ne propose même pas le sans contact sur ses MasterCard... Alors Apple Pay je n'y croyais pas une seconde...

@misterzebra :

C'est vrai que c'est épuisant de taper le code secret..

@ipfix8 :

Je suis entièrement d'accord avec ton propos, je ne rajouterais qu'une chose :

Ahahahahahahahahahahahah

Est-ce que des gens ont essayé Carrefour Banque Et peuvent m'en dire plus sur son fonctionnement ?

@mssinkro :

Que veux tu savoir ? (en MP)

Bon Apple Pay c'est cool, c'est hype, toussa. Ça m'amuserait bien d'essayer. Mais choisir une banque sur ce seul critère... Enfin bon, voilà quoi.

@Shralldam :

C'est sûr, mais une banque doit suivre les évolutions... Personne n'irait dans une banque qui ne propose que le chèque pour payer.

Si cette banque a 0 EUR de frais et qu'elle me fait un taux 0 pour mon prêt immobilier je signe tout de suite...

Et oui, il y en a qui choisissent leur banque par rapport à ce qu'elle leur coûte/rapporte et pas par rapport aux moyens de paiement qu'elle offre.

hum ... Si Apple Pay relève effectivement du gadget, en 2016 l'e-carte bleue a un réel intérêt. Et ING Direct ne propose pas l'e-carte bleue.

Nos CB sont très bien et sans contact. Pas besoin d'Apple Pay. Et quand voit déjà tous ce qu'ils pompent a leurs clients, ça suffit. On ne va pas tout faire a la sauce Apple pour que chaque geste de notre vie soit taxée a 30% !!!

@melaure :

Le sans contact est limité à 20 euros

parce que c'est sans validation, ce qui, d'ailleurs, est contraire au code monétaire et financier.

@melaure :

Euh la CB sans contact c'est quand même une aberration du point de vue de la sécurité... Apple Pay fait quand même beaucoup mieux à ce niveau là (même si je m'en tamponne un peu d'Apple Pay à titre perso, j'attends pas d'Apple qu'ils révolutionnent ma façon d'acheter une baguette de pain)

Je vous plains en France, en Angleterre ca s'est passé en deux étapes, maintenant toute les banques ont Apple Pay plus ou moins. Le réel problème en France c'est pas Apple Pay c'est le paiement sans contact qui peine à arriver d'où le retard d'Apple Pay pour les banques car ils n'ont pas vraiment d'intérêt.

En Angleterre tout est sans contact le bus le métro les restos même certains distributeur automatiques

Par contre "éviter la course technologique" ça sonne bien français ca. En gros on prends pas de risque parce qu'on est des pantouflards et qu'on se base sur des études de consommateurs plutôt que d'aller de l'avant. Tout ça parce qu'ils vont pas pouvoir entuber leurs clients sans qu'Apple le sache... Bref... Faut attendre. Peut être qu'avec Apple Pay dans Safari ça intéressera un peu plus.

Et au passage ya pas que Apple Pay, ya Android Pay qui est là aussi

@Edward battistini :

ING français ?

T'es trop drôle !

ING Direct est une banque néerlandaise, et ING Direct a justifié de manière similaire le fait qu'elle ne proposerait pas l'e-carte bleue.

@Edward battistini :

Totalement d'accord.

En France et en Europe de façon plus générale il y a un train entier de retard technologique et on trouve des excuses à moitié bidon pour ne pas faire d'efforts.

Et au final 3/4/5 ans après la technologie débarque quand même...

Pour ma part, en vacances c'est pratique. Je me balade uniquement avec mon tel. Bon c'est pas révolutionnaire non plus mais c'est pratique. On va de toute façon vers la dématérialisation des paiements. On verra la réaction des banques au lancement des autres systèmes NFC tels que Samsung Pay. La concurrence est saine et pour le moment Apple est bien seul. A Cabourg, les commerçants ne connaissaient pas Apple Pay et sur le paiement sans contact , ils étaient persuadés que les achats étaient limités à 20€ . Donc un épiphénomène pour le moment ApplePay.

Quelle bonne blague cette banque LMAO

Pathétique l'argument

Seule la possibilité d'ApplePay, et les performances de l'Apple watch 2 me feraient rester chez Apple ! Mais je ne vais pas attendre 2 ans !

...du prétexte moisi premier choix oui.

Voilà qui me fait quand même penser à SFR qui avait surtout réussi à perdre ±1000000 d'abonnés en une année.

La quasi-totalité des commentaires parlent du paiement à la caisse. Mais Apple Pay, ce n'est pas que ça. C'est aussi dans les apps, sur les boutiques en ligne. C'est surtout pour ça que je l'attends.

Le paiement en ligne aujourd'hui n'est pas sécurisé. Chacun a sa petite recette, parfois on l'applique, parfois non. Et si t'es à l'étranger, tu peux te brosser.

Avec les vols réguliers de bases de données, personne n'est à l'abri de voir son numéro de carte subtilisé. Moi ce que je vois avec Apple Pay c'est un paiement en ligne extrêmement sécurisé, qui fonctionne sans souci et de la même manière partout dans le monde.

Ma banque n'a pas su détecter une série de transactions frauduleuses sur mon compte. Il a fallu opposer la carte qui est en ma possession, la faire renouveler, réceptionner à l'agence puis l'envoyer à l'autre bout du monde par accusé de réception, faire transmettre le code par des personnes de confiance (car ils ne savent pas les envoyer à l'étranger), en tout la procédure a pris plus d'un mois (et quand c'est bloqué, plus de paiement par carte, ni en ligne, que dalle). Quand je paie en ligne, la seule sécurité qui existe, c'est, parfois, de m'envoyer un SMS en France. Le système ne fonctionne pas à l'international. On peut le changer pour sa date de naissance, qui est certainement fournie avec la base de données volée.

C'est du beau travail.

Alors ça m'agace. S'ils sont pas capables de faire un système qui fonctionne, qu'ils laissent les autres s'en occuper et qu'ils ne s'en plaignent pas.

@Yohmi :

Je suis tout à fait d'accord avec ça .. Les petites étapes sms pour sécuriser l'achat sont un véritable cauchemar à l'étranger ...

Si c'est pour cet usage les banques sont entrain de mettre en place Paylib (BNP, etc) qui semblerait être gratuit.

Mais le seul problème est qu'il faut un NFC "ouvert" à l'appli, donc pas pour les iPhone !

Ils ne veulent pas d'Apple Pay ?

Pas de soucis, nous on veut pas d'ING.

Pour ma part je suis à la SG et s'ils ne se décident pas rapidement, ce sera tant pis pour eux, j'irai où l'herbe est plus verte.

Aujourd'hui ils font tous la gueule de devoir donner une commission et de se rendre compte que la banque telle qu'elle existe aujourd'hui risque de disparaître et que dans le futur, ce sont des sociétés comme Apple, Orange etc... qui deviendront les vraies banques. Bien fait pour leur gueule. En tapant depuis des décennies sur le consommateur, tu n'a plus le droit au moindre faux pas au risque de voir tes clients partir. Et je le répète, c'est très bien!

Et bien va voir ailleurs, et dans quelques temps c'est toi qui fera la gueule parce que l'usage d'Apple Pay aura fait augmenter tes frais bancaires.

@ruru75020 :

C'est tellement mieux de se faire enfler en payant le moindre de ses services bancaires, pas vrai?

L'enjeu est double pour les banques..

1 - pas question pour elles d'abandonner une partie de leur commission

2 - pas question de crédibiliser un système de paiement développé par de nouveaux acteurs (Apple avec ApplePay, Samsung avec SamsungPay) qu'elles ne veulent pas voir venir jouer dans leur bac à sable.

D'où l'intérêt de développer PayLib (qui devrait être étendu en Europe courant 2017), un système développé par des Banques, pour les Banques.

Et si Apple refuse d'ouvrir l'accès à la puce NFC, tant pis. Le système est compatible avec Android qui représente la plus grosse part de marché des smartphones, c'est largement suffisant à leur yeux. Selon leur analyse, les clients souhaitant bénéficier du paiement sur mobile (et paiement sécurisé sur Internet), choisiront un smartphone compatible plutôt qu'un iPhone "fermé", comme hier ils choisissaient un PC-Windows plutôt qu'un Mac.

Ca se défend comme position...

Bref c'est une histoire de gros sous et de défense de business modèles, dans laquelle les considérations techniques (niveau de sécurité notamment), confort d'utilisation, n'ont que bien peu de place.

enfin un commentaire ... un peu argumenté ... merci

ING, une banque 100% en ligne.

Soit.

Mais dont l'appli iPhone ne fonctionne plus depuis le 30 mai 2016. Malgré les nombreuses plaintes, aucune mise à jour n'a été faite...

Et je ne parle pas des conseillers téléphonique, dignes de la plus mauvaise hotline que je ne citerai pas (qui commence par F et fini par E et fait de l'adsl et de la téléphonie mobile depuis 2011 :D )

je viens de vérifier à l'instant, elle fonctionne pour moi ...

sinon le site web peut être utile ...

De là à changer de banque parce qu'ils ne prévoient pas de lancer Apple Pay c'est quand même grave...

réaction épidermique probablement ... le coup de chaud finira par refroidir ;)

Attention !

Il ne faut pas voir que le côté "gadget" d'Apple Pay mais ce que ça va entraîner dans le futur.

Comme je le disais, sur le long terme, les banques vont perdre la main et les sociétés vont devenir les banques. Par extension, elles ont peur, et plutôt que de concilier avec ce marché qui de toute façon les écrasera un jour ou l'autre, il préfère rejeter la transition ce qui la rendra plus douloureuse à l'avenir.

La question n'est donc pas de savoir si c'est un gadget qui nous intéresse ou si c'est devenu trop dur de taper 4 chiffres après avoir inséré une carte. La question est de réaliser à quel point les distributeurs de périphériques vont de plus en plus devenir les gestionnaires financiers.

Apple ou même Orange sont encore très très très loin de devenir des banques. Les deux sociétés se reposent d'ailleurs sur les infrastructures mises en place par les banques. Ce n'est pas le tout de fournir un moyen de paiement mais il faut aussi fournir les distributeurs de billets, gérer du liquide et déployer un réseau de terminaux de paiement (et oui, Apple et Orange se reposent encore sur les terminaux des réseaux bancaires)...

Ca ressemble à s'y méprendre à de fausses excuses pour ne pas le faire !

Sinon y aussi LYDIA pour régler sans contact certes sans ncf mais ça marche avec toute banque c'est gratuit et c'est français. A faire connaître ! Et pour régler entre amis c'est idéal.

De tout façon, calmoss !, si la mégère du FN arrive on abandonnera l'euro pour une monnaie de singe et on nous fera le grand jeu des multinationales américaines anti-françaises, alors là, Apple pay, Android pay, Samsung pay, ça ne sera plus d'actualité, d'autant plus qu'avec les taux de change on prendra bien 20% sur un iPhone et qu'Amazon sera plus que suspect !!

C'est pas ca la raison, c'est plutôt la commission à payer à Apple qui effraie lol

Ils ont regardé une étude statistique ???? Ont ils vu également que seulement 7% des français avaient un compte dans une banque en ligne.. Et que pour la plupart, il s'agit d'un compte secondaire..

"60% des Français n’avaient pas l’intention d’utiliser leur mobile comme moyen de paiement "

OK, et les 40% qui restent ?

C'est con, les 60% qui ne veulent pas payer avec leur mobiles sont aussi ceux qui ne veulent pas d'une banque en ligne...

Arf, une "banque" en ligne qui a peur des avancées technologiques ?

Mais quelle bande de bouffons !

Ça démontre encore une fois une chose. Ce qui les intéresse, c'est s'engraisser sur le dos des clients avec un minimum de salariés et en offrant un minimum de services.

Combien y-a-t-il de salariés chez ING ??

Pages