Un compte d'épargne bientôt pour l'Apple Card

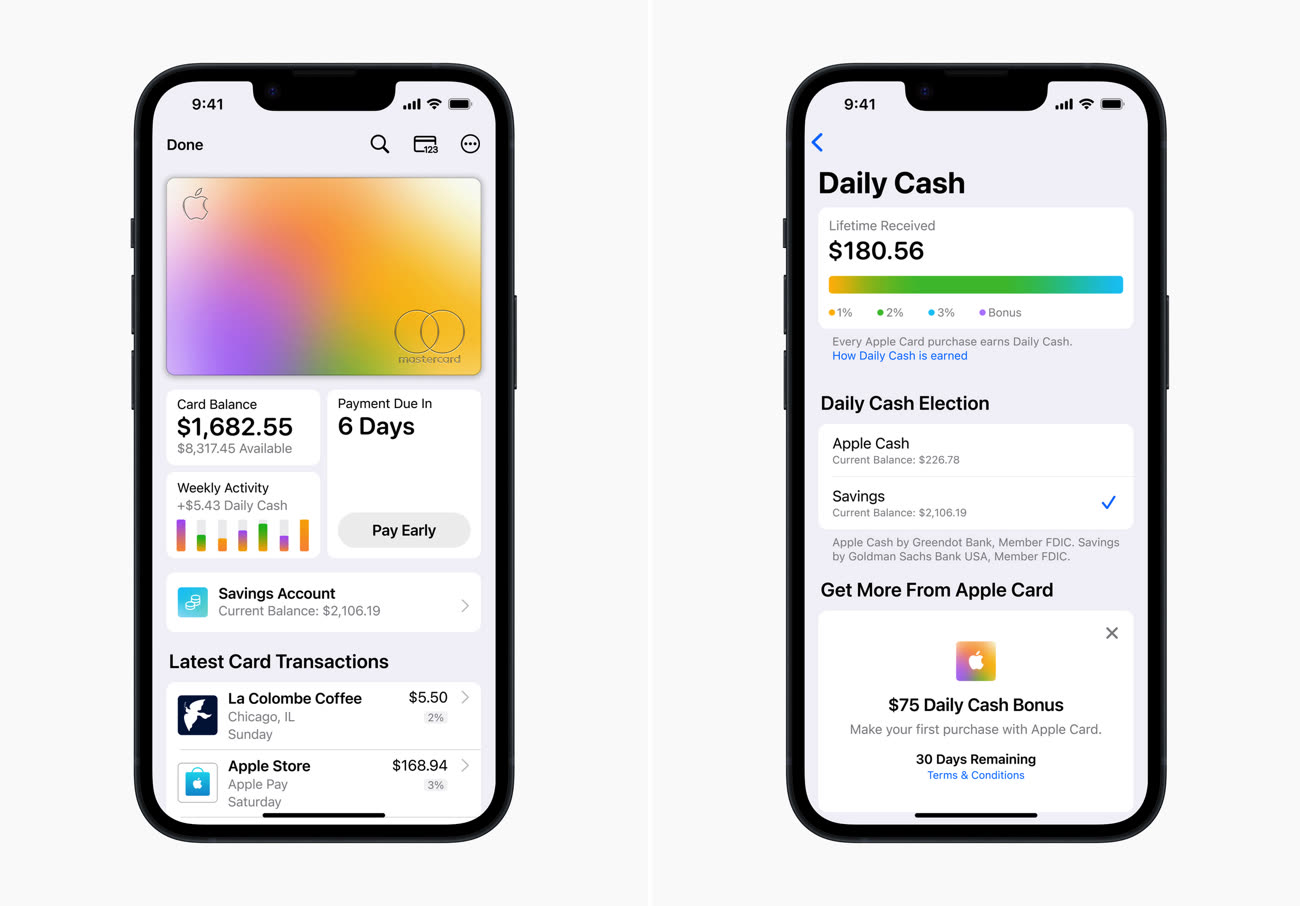

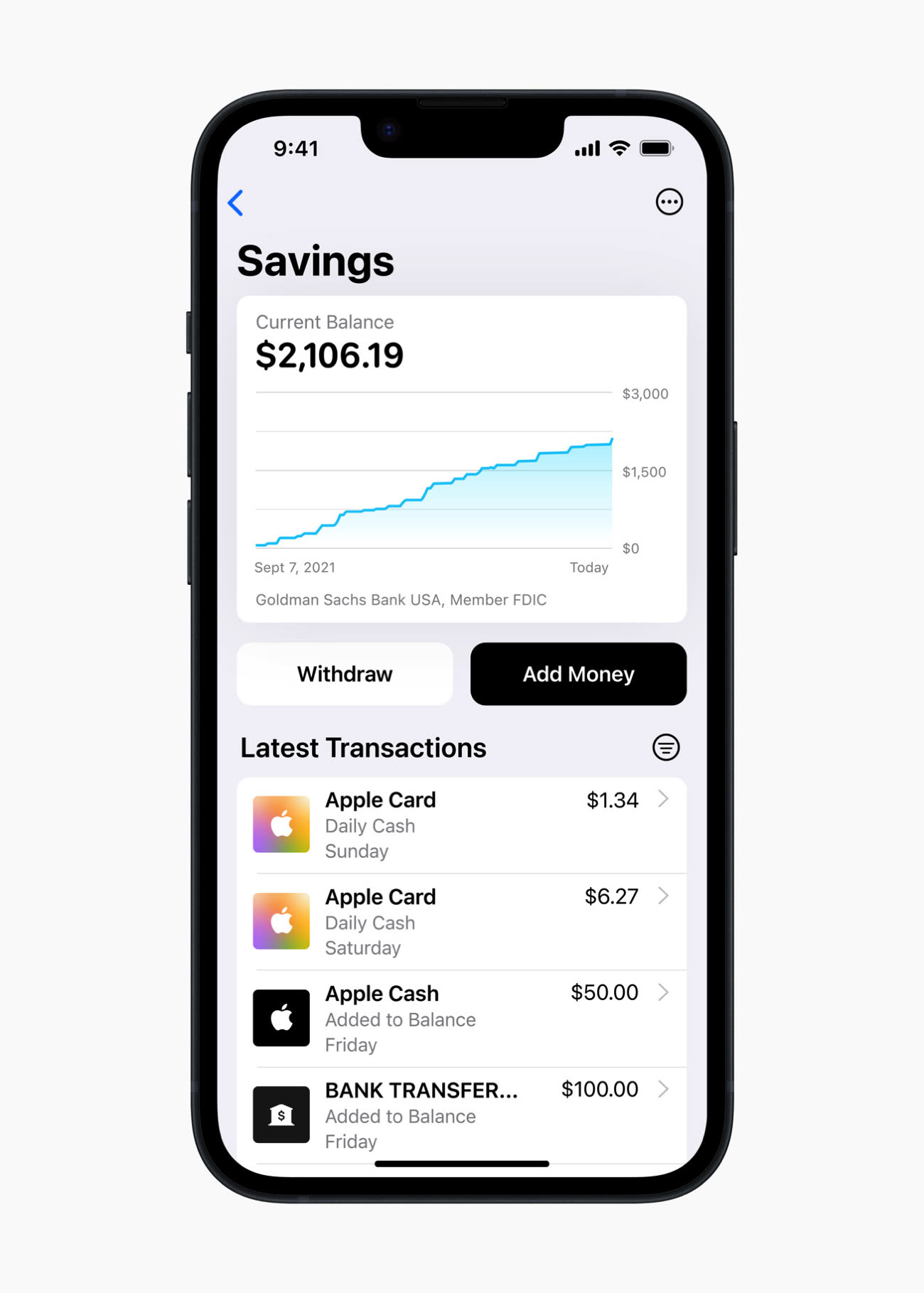

Encore raté, Apple ne vient pas d'annoncer le lancement de sa carte de crédit à l'international, mais les nouveautés autour de l'Apple Card sont suffisamment rares pour ne pas être au moins abordées par chez nous. Avec son partenaire Goldman-Sachs, Apple va donc proposer de verser les sommes gagnées sur les achats réalisés avec l'Apple Card (le Daily Cash) dans un compte d'épargne à « taux élevé ».

Le versement du Daily Cash dans ce compte d'épargne pourra être automatique, et le tout sera géré directement depuis l'app Cartes. Il sera possible de retirer cet argent en tout temps, et de déposer de l'argent provenant de son compte bancaire dans ce nouveau compte. Actuellement, le Daily Cash est reversé dans le compte courant Apple Cash.

Les clients de l'Apple Card ont la possibilité de gratter jusqu'à 3 % de cashback sur les achats réalisés avec leur carte, chez Apple ainsi que chez des partenaires (Uber, Nike, ExxonMobil…). Le taux de base est de 1 % sur tous les achats, et de 2 % en utilisant Apple Pay. Ce compte d'épargne sera lancé dans les prochains mois, et on connaitra alors le taux de rémunération (l'offre Marcus de Goldman-Sachs a un taux de 2,15 %, ce qui n'est pas si mal en comparaison d'autres placements comparables).

Apple Card : un cashback quasiment impossible à importer en France

Alors je sais pas pour les USA mais au Canada, un taux d’épargne a 2,15 % est très compétitif. Les taux d’interêts des comptes d’épargne des grandes banques tournent autour de 0,05% / 0,1% “…

@MickaelBazoge

“C'est la rémunération pour les comptes courants ? “

Nan, compte courant c’est Checking account. La remuneration pour les comptes epargne (Savings), est ce dont on parle. Y a tres rarement de la remuneration pour les checking, et c’est tres faible, pour les clients Premier generalement.

@MickaelBazoge

“Mais oui c'est vrai que c'est pas si mal quand tu commences à comparer avec des placements équivalents”

Au Canada je sais pas trop, mais aux US on a aussi les Bond Series I:

https://treasurydirect.gov/savings-bonds/i-bonds/

qui payent actuellement 9.62%. Ca couvre l’inflation, a hauteur de $10k investis par personne/an.

@MickaelBazoge

Oui c’est bloqué 1 an minimum, sinon ca paye pas.

Une offre comme Apple, tu peux te retirer quand tu veux, mais si tu mets $10k @ 2.5% et que tu te retires a 3 mois, tu as un prorata, ca te fait $60, ou $20/mois. C’pas dingue 😅

@MickaelBazoge

Je recommande EQ Bank, que j’utilise en banque principale. On peut utiliser leur Savings account comme un checking account (prelevement automatique des factures, dépôt du salaire etc).

Ça fait un compte courant rémunéré à 2% c’est pas mal.

@MickaelBazoge

Au moins il y a la ristourne 😁

@MickaelBazoge

Desjardins offre 2.70% en bonus du taux de 1.30% régulier en ce moment...

@Xap

“Alors je sais pas pour les USA mais au Canada, un taux d’épargne a 2,15 % est très compétitif. Les taux d’interêts des comptes d’épargne des grandes banques tournent autour de 0,05% / 0,1% “…”

2.15% c’est le HY savings de Marcus by GS pour les particuliers. C’est aussi elevé aujourd’hui meme si c’est historiquement pas elevé (y a 10 ans on trouvait du 5-6% facile). Les grandes banques tournent a .05% parce que ce sont des savings reguliers, les HY payent 20-25x plus, d’où le 2.15%.

@Paquito06

J’ai ouvert chez Bask un savings, 2.71% pour le moment. Un autre avait un point plus, mais plus pénible au niveau procédure de l’envoi. Pas eu envie de me taper un check chaque année des papiers pour continuer à avoir le compte.

Les mortgage ont aussi grimpé en flèche. Ce taux de savings, il sera très variable. Ça risque de redescendre peut-être une fois.

@Sillage

Oui on va voir si les banques suivent la FED au niveau des Savings rates. Je bouge pas non plus pour de la paperasse ahah, puisqu’il y a encore des produits qui payent autour de 10% comme les bonds. A partir du moment où tu bats l’inflation, t’es tranquille.

@Xap

Non ça c'est pour un compte chèque. Un compte épargne autour de 2% c'est standard, pas "compétitif"

@Mrleblanc101

Ben non.

Le big 5 a des taux d’HISA très bas. Exemple avec TD: 0,1%.

https://www.td.com/ca/en/personal-banking/products/bank-accounts/account-rates/?tdtab=tab1&tdtarget=highinterestAccount

@Xap

Non, ça c'est pour un compte courant... Un compte épargne Desjardins c'est 1.30% + 2.70% promotionnel. Donc 4% total.

Banque nationale offre 4.25% en promo en ce moment. 1.25% normalement

@Mrleblanc101

1) Je parles du big 5, tu me sors une banque qui en fait pas partie.

2) Les taux promotionnels expirent au bout de quelques mois donc ça compte pas. Le taux dont tu parles est donc 1,10%.

3) Le big 5 ne rémunère que très rarement les comptes chèques. Le standard c’est donc plutôt 0%.

Donc merci de ta sollicitude mais je sais un tout petit peu de quoi je parles et je n’ai pas fait de confusion entre comptes chèques et comptes d’épargne.

@Xap

1) J'ai ajouté la banque nationale...

2) C'est bien ce que j'ai écris...

3) Non clairement tu ne fait pas la différence

@Mrleblanc101

1) …qui ne fait toujours pas partie du Big 5… Tell me you live in Quebec without telling me you live in Quebec 🤣

2) Donc on est d’accord que le taux d’Apple serait compétitif. Super.

3) No comment.

Bravo tu remportes la palme de l’argument le plus stupide que j’ai jamais eu dans les commentaires de MacG. Un débat sur si oui ou non un taux de 2,15% serait compétitif dans l’environnement bancaire canadien… 🤦🏻♂️

Allez on va arrêter les frais: je dépose les armes. Tu as raison le taux d’Apple serait de la merde ici. Voila voila tu as gagné. A+

@Xap

Ta mère ta échappé sur la tête à la naissance ?

Je répond à Michael qui citait Desjardins et qui vit au Québec.

@Mrleblanc101

Des insultes de la part de quelqu’un qui ne sait pas comment faire pour répondre a un message dans des commentaires? 😂

Shocking!

@Xap

Il y a plus de dommage que je pensais 🙄

Mais need chez nous !

Ce truc est machiavélique !

Qu’attend donc Apple pour lancer l’offre en France ?

@gtoto911

Un partenaire banque.

Sixteen Tons.

https://medium.com/@almorgan3/sixteen-tons-more-than-i-bargained-for-4933dc20c9b

https://brill.com/view/book/9789004351813/BP000001.xml

Il est amusant à cet égard de noter qu’Apple essaie d’imiter le commerce parfaitement circulaire de la East India Company à la fin du 18e et le 1e moitié du 19e siècles, mais y réussit (encore) moins bien.

La East India Company, monopoliste de l’importation de thé, porcelaine et soie vers l’Empire britannique, se voyant obligée de s’acquitter en argent métal cash — dont la Chine avait amassé un immense excédent, son trésor métallique à l’époque étant le plus important au monde — y remédia en inondant la Chine d’opium produit en Inde. Opium que les Chinois devaient payer en argent métal. La Company jaugea volume et prix de vente de telle manière que, dans les années 1830, les montants redevables à la Chine en argent métal pour les importations de thé étaient entièrement compensées par les revenus, perçus également en argent métal, de la contrebande d’opium vers la Chine.

Équilibre circulaire parfait.

Même en puisant directement dans les épargnes de ses clients, Apple est encore loin du compte, puisque redevable à la Chine d’une partie de ces revenus. Mais l’intention est louable, et la perspective d’un circuit clos entièrement contrôlé par Apple et pour Apple est pleine de promesses.

Pour se délecter :

https://www.youtube.com/watch?v=-HqHZZYfOZo

« Compte courant Apple Cash »

Est-ce vraiment un compte courant ? Il n’y a pas de numéro de compte, c’est plus comme une carte visa prépayée (de débit).

Cela dit, si ce compte que Apple va proposer est un « savings », il sera sûrement soumis aux même règles que tout autre compte d’épargne, limite à 6 retraits par mois.

Ça peut être intéressant. On Véra les taux. Mais en ce moment, j’ai un compte épargne qui est à 2.71% maintenant.

Le truc top, c’est que au moins l’argent sur Cash va au moins rapporter quelque chose. C’est une bonne nouvelle.

Merci pour l’info.

Pour ceux qui veulent du cashback, la carte Binance est très bien. 2% de cashback dès 1 BNB détenu, c’est-à-dire moins de 300€ actuellement. Son seul défaut c’est l’absence d’Apple Pay.

Pour remettre tout ça dans le contexte, le Dow Jones est à -18% en 2022 et l'inflation à 8.3% (YTD) aux USA.

Donc un taux d'intérêt de 2% (imposable en plus) c'est, comment dire 🤔... De la sodomie de diptères ? Tout ceux qui ne sont pas au moins "aisés" se feront avoir de toutes façons.

@Dr. Kifelkloun

Indeed. Les taux d’intérêts remontent, c’est un fait, et ce n’est pas fini…

Normal que es banques et autres s’adaptent..

yurk !

La banque postale en compte d'épargne et pis c'est tout !

et d'ailleurs, si ça tenait qu'à moi, on interdirait aux banques privées de faire des comptes d'épargnes.

et on nationaliserait Orange

et on créerait un grand groupe moderne du fret, réseau et épargne+retraite ! France Poste et NET ! FPTN !

Peu intéressant. Je suis au Texas depuis 7 mois. Beaucoup d’autres cartes sponsorisées offrent 5% en cash back, et un supermarché local offre un compte rémunéré à 6% sur les premiers 2000$…

@belgiman69

“Peu intéressant. Je suis au Texas depuis 7 mois. Beaucoup d’autres cartes sponsorisées offrent 5% en cash back, et un supermarché local offre un compte rémunéré à 6% sur les premiers 2000$…”

Le cash back, tu le tires de ta carte de credit, que tu payes generalement avec ton checking account. Tu laisses pas trainer $50k par exemple sur un checking account, mais sur un savings (sauf si tu depenses $50k par mois ok). Si tu fais dormir des fonds sur un checking account (> $20k), c’est pas optimisé. On parle ici d’epargne, pas de depenses courantes (cash back). En carte de credit grand public, y a pas mieux que la Chase Sapphire Reserve et/où l’Amex Platinum (voire Centurion si tu en as l’utilite, mais un peu onereuse).

@Paquito06

Tu trouves que la Chase Reserve vaut vraiment le coup par rapport à la Preferred?

@tkclub

“Tu trouves que la Chase Reserve vaut vraiment le coup par rapport à la Preferred?”

Y a pas photo. La Preferred est a $95/an, la Reserve a $550 (avec $75 par utilisateur sup.)

Tu as $300 en credit voyage vs $50.

10x points sur hotel/car rental.

Tu as le priority pass (je l’ai utilisé 4x sur le dernier mois, c’est $30/visite en lounge).

Bien sur le Global Entry/TSA Pre Check, doordash, x10 Lyft, 50% sur le payback, x3 points resto/voyage.

Faut juste voyager, si tu prends jamais l’avion c’est pas necessaire, mais sinon, elle se paye toute seule et te rapporte grave. Ca couplee a l’amex Platinum, c’est un regal.

@belgiman69

"Beaucoup d’autres cartes sponsorisées offrent 5% en cash back"

Après plusieurs années aux USA, j’ai vu qu’il était très difficile d’accéder à ces cartes (besoin d’un crédit score++). Par ailleurs, la liste des commerces où s’appliquent le taux de cash back record est en fait très limité et le cash back faible. Le plus intéressant que nous ayons eu était la carte Costco à 4% car nous y remplissions le frigo et dégagions donc un cash back conséquent. L’Apple Card était aussi très intéressante pour ses 2% sur tout ce qui est payé en Apple Pay.

@Gandulf

“Après plusieurs années aux USA, j’ai vu qu’il était très difficile d’accéder à ces cartes (besoin d’un crédit score++). “

Quand t’as pas de credit score, tu peux passer par amex pour avoir une credit card (unsecured) et commencer ton score, ou n’importe quelle banque en demandant une credit card secure (tu mets un deposit initial, tu depenses ce que tu as, comme une carte de debit francaise) de facon a commencer ton score egalement, avant d’obtenir plus tard une cc unsecure qui offre du cash back. Aussi, le cash back immediat c’est sympa, mais c’est pas le meilleur moyen de recuperer de l’argent. Par l’intermediaire de miles (points), avec multiplicateur (x2, x5, x10) c’est bien plus interessant. J’ai recupere rien que sur ma Chase Reserve $2,500 l’an dernier (et quand tu utilises des miles, la valeur peut etre augmentee de 50 a 75% si tu prends un billet d’avion, achetes du apple, ou vas au resto par ex.).

Aura-t-on droit un jour à Apple Cash en France ?! J’attends toujours de pouvoir payer ses amis/famille avec iMessage, ce serait plutôt stylé.

On est en 2022, toujours rien…