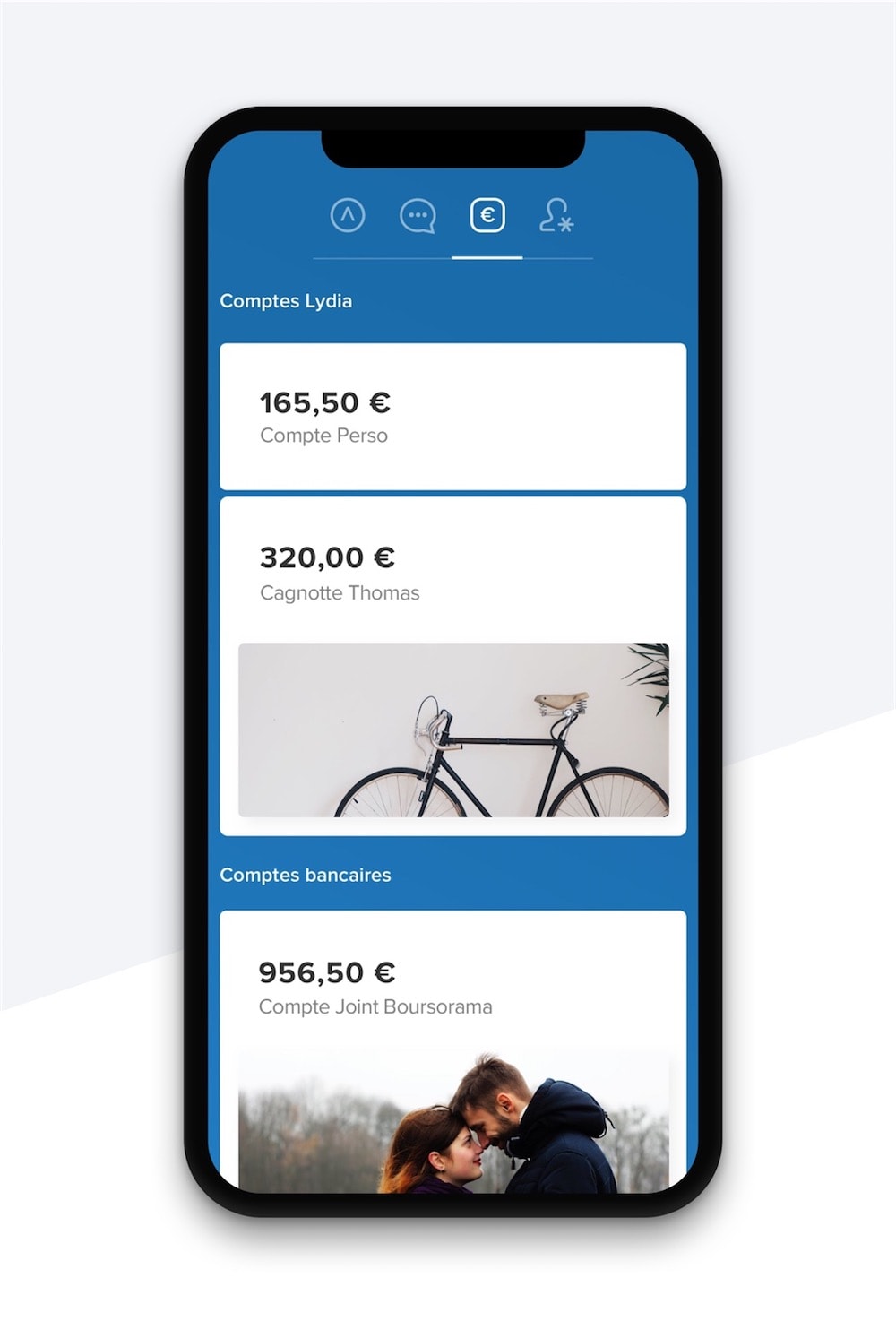

Le secteur des banques mobiles est en pleine ébullition. La start-up française Lydia, qui a plus d’un million d’utilisateurs, lance aujourd’hui une offre Premium. En plus des services déjà disponibles et gratuits (remboursements entre amis, Apple Pay, virements bancaires), cette offre à 2,99 €/mois ou 3,99 €/mois avec une carte physique ajoute une carte universelle reliée à tous les comptes, des cartes virtuelles temporaires pour les paiements sur internet, et prochainement des comptes partagés ainsi qu’un IBAN universel relié à tous ses comptes bancaires.

Cette offre « métabancaire » se rapproche ainsi de max, le service indépendant du Crédit Mutuel Arkéa qui agrège les cartes et les comptes bancaires dans une seule carte et une seule application.

De son côté, la banque mobile allemande N26 annonce avoir levé 160 millions de dollars auprès d’Allianz X, la division de l’assureur Allianz en charge des investissements dans le numérique, et Tencent, le géant chinois du numérique. Cette levée de fonds importante servira à accélérer la croissance à l’international, notamment aux États-Unis, ainsi que le développement de l’offre.

Dans une interview accordée fin 2017, le CEO et cofondateur Valentin Stalf a annoncé que N26 allait prendre en charge le Bitcoin en 2018. Son concurrent Revolut permet déjà d’acheter des cryptomonnaies. N26 compte 850 000 clients en Europe et espère en avoir 5 millions d’ici fin 2020.