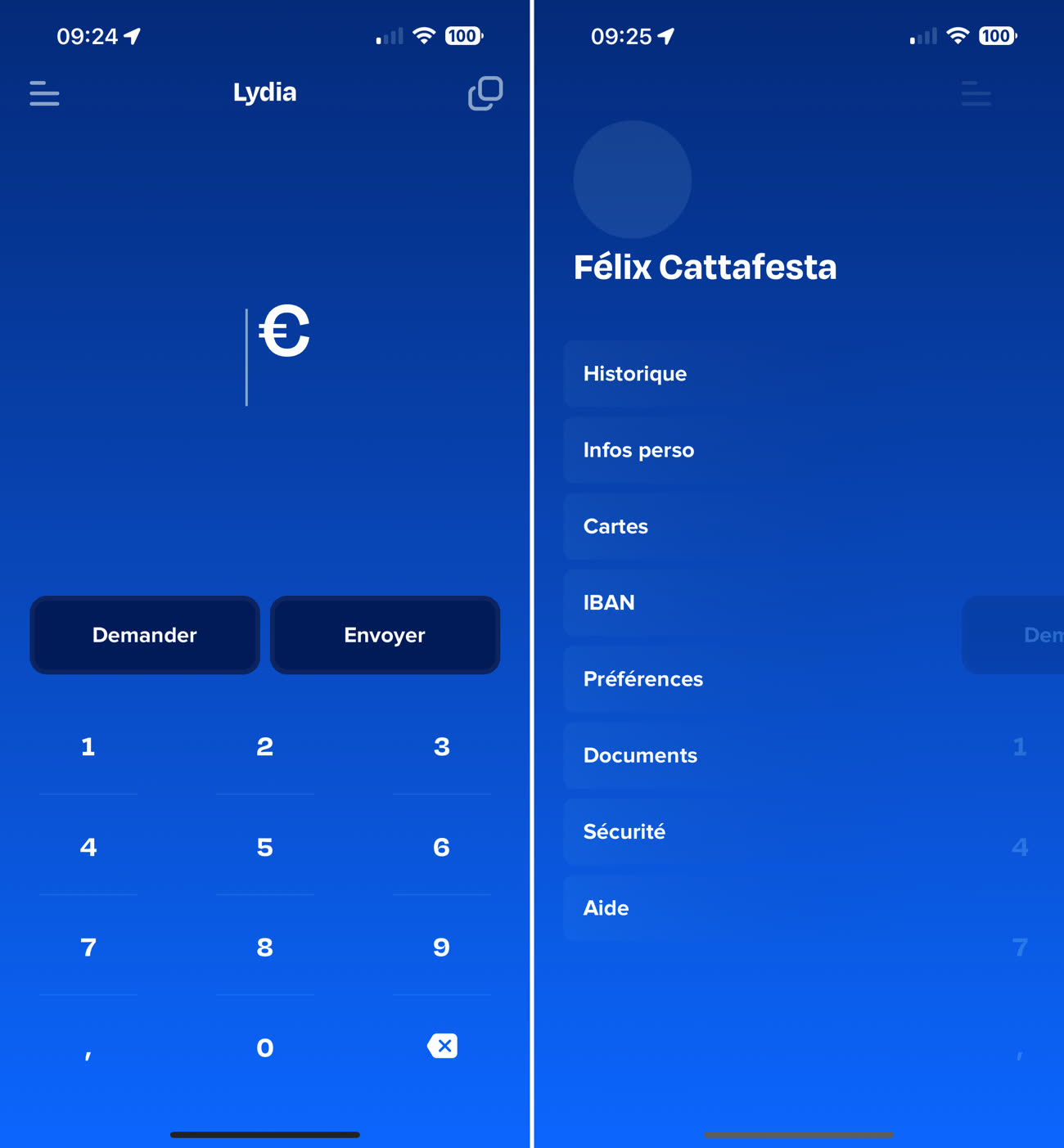

Lydia se scinde en deux apps. Cette plateforme de la fintech spécialisée dans les paiements sur smartphone vient de lancer « Lydia », une nouvelle venue mise en ligne aux côtés de « Lydia Comptes », l’app historique rebaptisée pour l’occasion. Dans l’idée, « Lydia » tout court sert juste à effectuer des applications basiques, là où la seconde propose des services plus complexes.

L’app Lydia se concentre sur l’essentiel, avec une page d’accueil permettant de rapidement envoyer ou demander de l’argent. On peut également y consulter un historique des transactions ou ouvrir une cagnotte, mais c’est à peu près tout. Si cette multiplication des apps peut sembler confuse, l’idée n’est pas si bête tant beaucoup d’utilisateurs de Lydia ne se servent de la plateforme que pour ces actions simples : pas besoin d’une interface surchargée et de nombreux menus pour rembourser 10 € à un proche. Reste à voir si la nouveauté ne sera pas un peu perturbante pour les clients effectuant une recherche sur l’App Store, qui se verront proposer deux apps similaires.

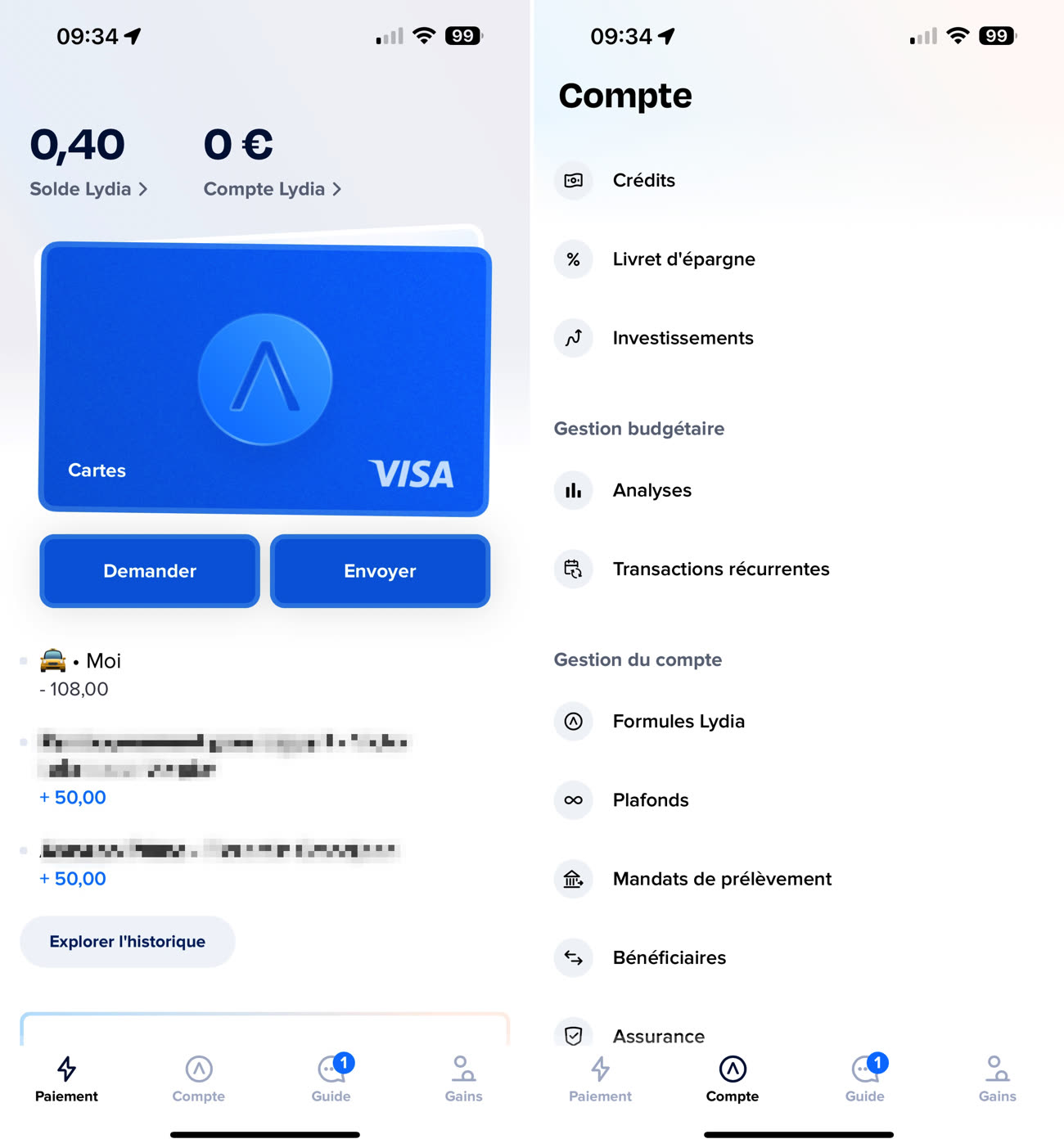

De son côté, l’app Lydia Comptes continue de proposer différentes options supplémentaires : commander une carte bleue, écrire à un conseiller, surveiller ses transactions récurrentes, utiliser des outils de gestion budgétaire… On y retrouve aussi la possibilité d’envoyer ou demander de l’argent, ce qui fait que l’on pourra très bien faire l’impasse sur l’autre app Lydia.

L’entreprise profite de son communiqué pour annoncer un changement : il ne sera plus nécessaire de recharger manuellement son compte et d’avoir un solde Lydia positif avant chaque paiement, comme c’était le cas depuis un an. Elle rappelle que les cagnottes ont désormais des IBAN, permettant à un invité de participer plus facilement.