Apple a commencé à appliquer la nouvelle directive européenne DSP2 concernant les paiements numériques qui impose aux marchands d’utiliser une authentification forte. C’est l‘équivalent des codes reçus par SMS ou générés par une app pour se connecter à des services : votre banque doit valider un paiement en utilisant une méthode de son choix, en général une connexion sur son site web ou dans son app mobile. Vous l’avez sûrement croisée en faisant un achat sur internet, cette méthode va être généralisée cette année.

La directive concerne tous les paiements en ligne, y compris les achats virtuels comme ceux qui ont lieu sur l’App Store. C’est Apple qui gère le système de paiement de la boutique et les développeurs d’apps n’ont pas besoin de s’en soucier, même si quelques ajustements peuvent être nécessaires :

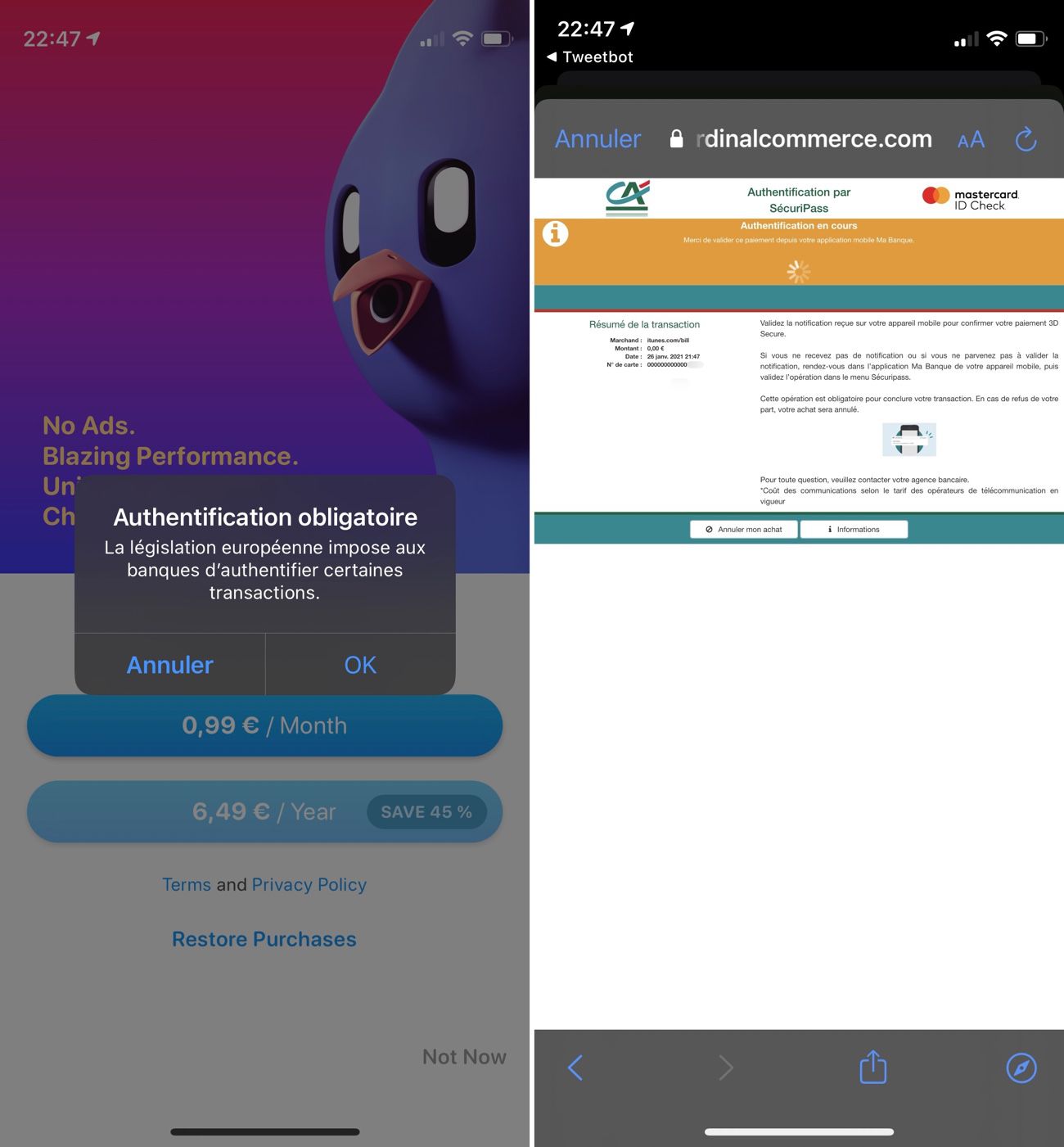

Le changement touche aussi les abonnements et Apple semble avoir activé la validation par la banque récemment. Nous avons noté deux demandes d‘authentification bancaire liées à un abonnement depuis hier : dans un cas, lors de la souscription à un nouvel abonnement ; dans l’autre, lors du renouvellement d’un abonnement en cours. La procédure est toujours la même : un pop-up s’affiche pour indiquer qu’une deuxième étape est nécessaire, puis une page web s’affiche pour l’effectuer. Quand l’authentification est faite, la page web se masque et l’App Store finalise l’abonnement.

Apple explique que la validation sera systématique pour les abonnements App Store. Elle se fera lors de la première transaction, même si vous utilisez du crédit sur la boutique. C’était d’ailleurs le cas ci-dessus pour Tweetbot, la validation auprès de la banque se fait sur 0 €, puisque le compte App Store utilisé dispose de fonds suffisants. Une fois l’abonnement validé, les échéances suivantes seront prélevées sans avoir à repasser par cette étape.

Pour les achats, que ce soit l’achat d’une app ou un achat in-app, la validation bancaire ne se fera pas systématiquement. Voici les conditions :

- la valeur de l’achat doit dépasser 30 € ;

- l’achat doit se faire avec une carte bancaire, pas avec du crédit App Store, ni via son opérateur, ni avec un acteur tiers comme PayPal ;

- l’achat doit être fait sans Apple Pay, qui est géré différemment (l’identification biométrique est jugée une sécurité suffisante).