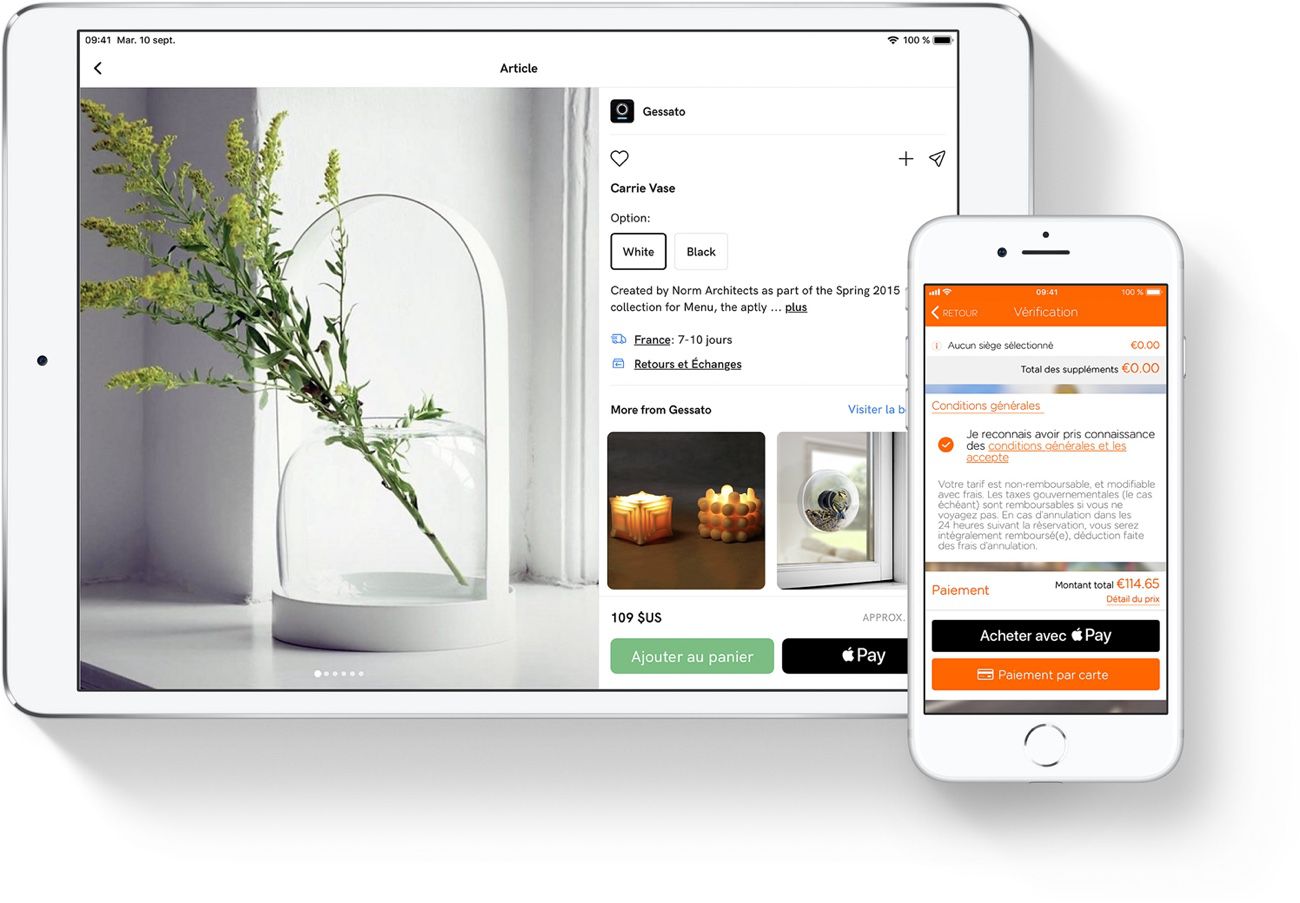

Le processus de paiement d'un achat intégré dans une application va peut-être être un peu moins fluide à compter du début de l'année prochaine. En vertu de la seconde directive européenne sur les services de paiement (DSP 2), de nouvelles exigences pour l'authentification forte des consommateurs (Strong Customer Authentication, SCA) doivent être mises en place à compter du 31 décembre. Apple prévient les développeurs qu'ils doivent vérifier la mise en œuvre d'Apple Pay dans leurs apps et de StoreKit, le framework qui gère tout ce qui est paiement in-app.

La DSP 2 vise à protéger les consommateurs contre les risques de fraude. Avant d'autoriser un paiement avec une carte de débit ou de crédit sur un site web ou dans une application, la banque ou le fournisseur du service de paiement doit identifier l'utilisateur. Si cela arrive, l'utilisateur est dirigé vers le site web ou l'application de la banque ou du fournisseur sur lesquels il devra s'authentifier ; ensuite, si tout va bien, l'utilisateur sera redirigé vers l'App Store où un message lui indiquera que la transaction a été validée.

Pour aider les développeurs à s'y retrouver et à mettre en place le processus qui va bien, Apple fournit de la documentation et des outils de tests en sandbox. Il faut savoir qu'Apple Pay supporte d'ores et déjà le SCA, mais par acquit de conscience il faudra tout de même jeter un œil sur quelques réglages. La Pomme voit dans la DSP 2 une véritable opportunité pour Apple Pay, qui a obtenu sa certification de l'ANSSI (Agence Nationale de la Sécurité des Systèmes d’Information).

Jennifer Bailey, la responsable d'Apple Pay, avait expliqué en juillet 2019 que l’architecture du système de paiement avait été pensée « avec de très hautes attentes en termes de sécurité, ce qui porte maintenant ses fruits, au vu de la direction que souhaitent prendre les régulateurs européens » (lire : Apple Pay a une carte à jouer sur les paiements en ligne).

Il ne devrait pas y avoir de problème particulier pour les achats intégrés qui passent par le système de paiement d'Apple, ainsi que pour les règlements depuis un compte Apple abondé avec une carte cadeau, un compte opérateur et tout autre type de paiement autre qu'une carte de débit/crédit. Les abonnements renouvelables automatiquement ne nécessitent une identification qu'à la première transaction. Enfin, les achats de moins de 30 € peuvent ne pas exiger d'authentification forte.