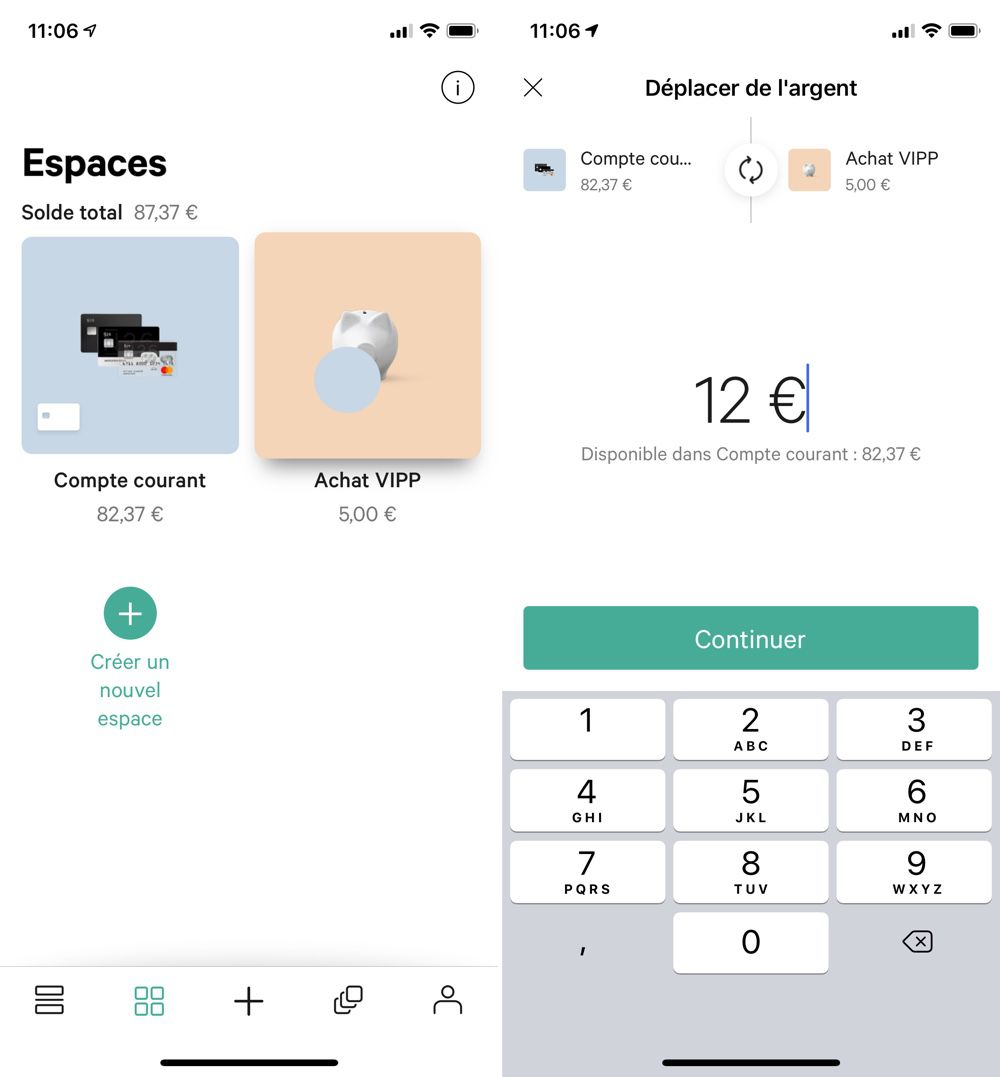

N26 va proposer dans les mois à venir une fonction de compte partagé pour les titulaires de ses cartes. Pour cela, la banque va s'appuyer sur la fonction "Espaces", déjà existante, qui permet à un utilisateur de transférer de l'argent de son compte principal vers une ou plusieurs cagnottes virtuelles.

On les utilise pour mettre de l'argent de coté en vue d'un achat, ou pour économiser. On peut transférer à volonté, et dans les deux sens, n'importe quelle somme d'argent entre son compte et ces espaces.

Dans le cadre de la fonction à venir, on partagera un espace avec un maximum de 10 personnes, qui ont un projet commun ou des dépenses partagées. Chacun aura toute latitude d'abonder cette cagnotte depuis son propre compte N26.

Ce qui signifie aussi, prévient d'emblée la banque, que chacun pourra retirer de l'argent de cet espace commun pour le transférer sur son propre compte. L'espace partagé a un propriétaire mais tout le monde à les même droits d'accès. Il faudra veiller à ne pas partager cet espace à la légère.

Cette nouveauté est en bêta-test et N26 parle d'un lancement général dans les prochains mois. Pas de surcoût à prévoir, ce sera une possibilité supplémentaire dans la section Espaces de l'app et de l'interface web. N26 n'est pas la première sur ce créneau du partage de compte, une autre néobanque, Bunq, a déjà mis en place un système similaire.

Source :