Apple Card : un cashback quasiment impossible à importer en France

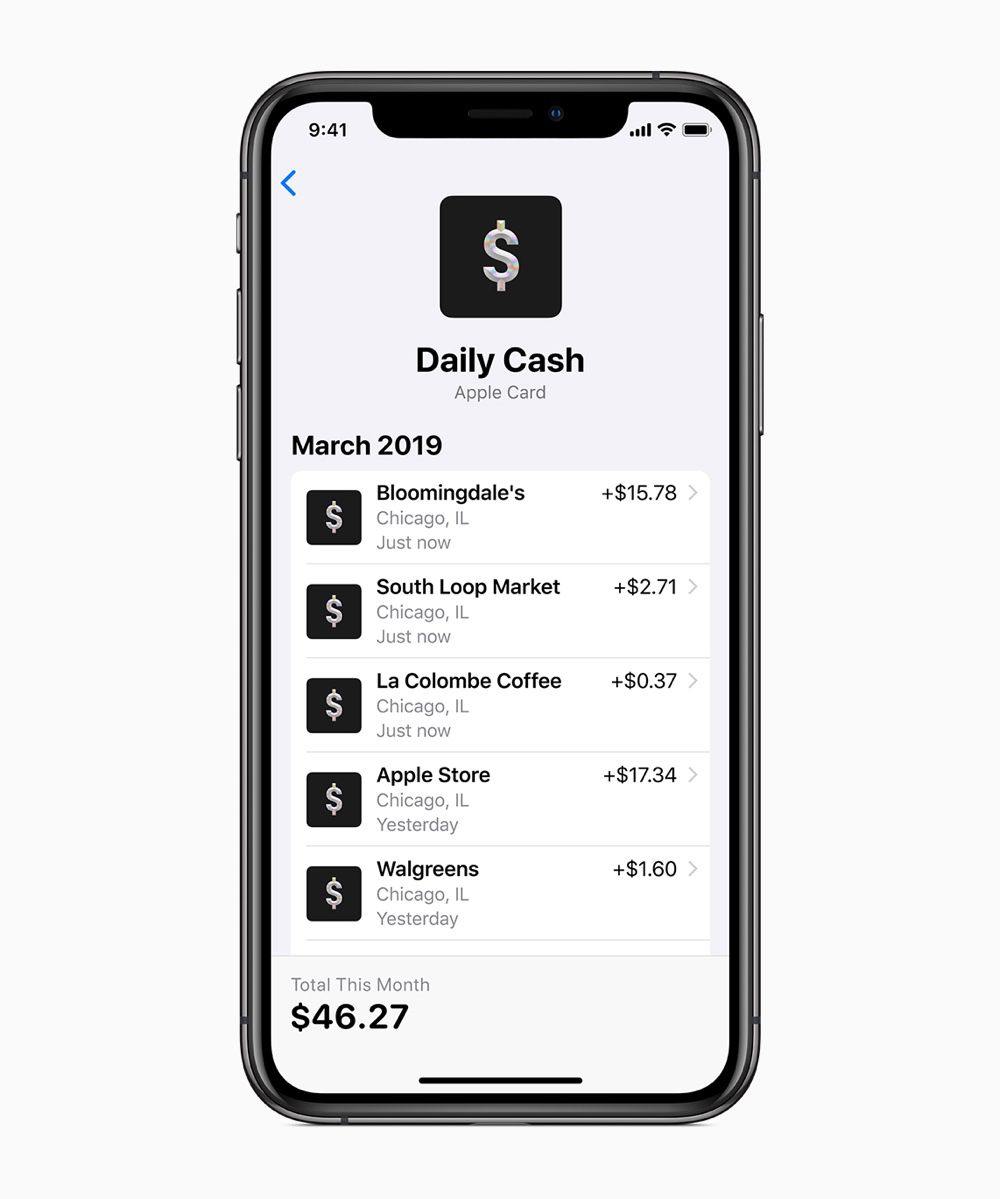

Un des attraits de l’Apple Card, c’est son système Daily Cash de cashback, ces remises en argent que l’utilisateur recevra à chaque fois qu’il utilisera sa rutilante carte de crédit Apple. Un achat sur l’App Store, iTunes, dans une application iOS, dans un Apple Store en ligne ou physique ? Bim, l’Apple Card reversera 3% de la transaction. Utiliser Apple Pay dans un commerce ? L’utilisateur reçoit 2% du montant de l’achat. Et s’il se sert de la carte métallique, la remise en argent est de 1%.

Cet argent pourra ensuite servir à combler le solde de la carte de crédit, être envoyé à un ami, ou encore tout simplement abonder son compte en banque (lire : Apple Card : on fait le point sur la carte de crédit d'Apple). Ce système de cashback est fort alléchant… mais si d’aventure le constructeur se décidait à lancer son Apple Card en France, il est fort probable que les utilisateurs du cru feront une croix sur Daily Cash.

Si les émetteurs de cartes de crédit, comme le sera Apple à partir de cet été, peuvent se montrer si généreux, c’est qu’ils puisent plus ou moins profondément dans leur commission d’interchange. C’est un montant que la banque du commerçant reverse à la banque émettrice — ici, Goldman Sachs le partenaire d’Apple —, et que cette dernière partage avec le consommateur.

Si Apple peut se permettre de reverser jusqu’à 2% sur des achats effectués depuis un compte Apple Card avec Apple Pay, c’est que l’interchange tourne autour de 2% aux États-Unis (la commission va bientôt augmenter, selon le Wall Street Journal). Quant à la gratification de 3% reversée sur un achat réalisé dans une des boutiques du constructeur, le 1% supplémentaire est un effort d’Apple qui récompense ainsi ses bons clients.

Le problème, c’est que l’interchange est notablement plus réduit en Europe. Comme le rappelle le site Ma Neobanque, depuis juin 2016 l’Union européenne restreint cette commission à 0,20% pour une carte de débit ou prépayée, et à 0,30% pour une carte de crédit. Il est donc illusoire de penser qu’Apple conservera le niveau de cashback américain pour le vieux continent, si d’aventure l’Apple Card devait y être lancée.

Les programmes de fidélité et de récompenses proposés par les banques sont généralement le résultat d’un accord avec quelques commerçants (comme Malicea pour le Crédit Agricole). On trouve bien peu d’établissements bancaires offrant un « vrai » système de remise en argent à ses clients. C’est toutefois le cas de Revolut, qui verse un cashback de 0,10% sur chaque achat ; la commission brute touchée par la fintech est de 0,20%, une somme qui sert non seulement à rémunérer le client, mais aussi les partenaires de la banque.

Cet interchange réduit au strict minimum est peut-être la raison pour laquelle Revolut n’a toujours pas activé Apple Pay, malgré une annonce remontant à… février 2018. La banque devra en effet reverser une commission à Apple à chaque achat réalisé avec le service de paiement mobile, ce qui ne lui laissera plus grand chose pour se rémunérer… voire rien du tout. Ce n’est pas un problème avec Samsung Pay et Google Pay, qui ont fait le choix de ne rien toucher sur les transactions.

Eh bien on est très bien sans cashback vu que c’est juste des frais de transaction remboursés.

Malgré tout, le coût de la vie reste moindre en Amérique du Nord. Payer un plus gros pourcentage de transaction sur un achat qui coûte moins cher, ce n'est pas si mal en fait. (Et ce n'est pas moi qui le dit, c'est Montréal International http://www.montrealinternational.com/a-propos/salle-de-presse/decouvrez-la-puissance-du-pouvoir-dachat-montrealais-grace-au-nouveau-comparateur-de-cout-de-la-vie/)

@gabou009

“Malgré tout, le coût de la vie reste moindre en Amérique du Nord. Payer un plus gros pourcentage de transaction sur un achat qui coûte moins cher, ce n'est pas si mal en fait.”

Ca depend où on reside. Il y a de grosses inegalites entres les villes et Etats. Ici a San Francisco, si tu gagnes en dessous de $120,000 par an tu es considéré comme pauvre. Meme si c’est un record, c’est a peu pres semblable dans d’autres villes comme LA ou NY.

Mais bien sûr! Mais Montréal et Toronto ne se comparent aucunement à LA ou San Francisco.

New York, Boston, Philadelphie et al. sont tous beaucoup plus abordables, les deux dernières pouvant être comparées aux villes canadiennes.

@Woaha

Oui,on est bien sans.

Les commerçants ne vont pas réduire leur marge si les commissions de paiements par cartes passent de 0,30 à 2%, d’autant plus que dans la distribution les marges sont faibles. Le surcoût de commission serait répercuté sur les prix.

Ce serait donc rendre dans une main ce qui aurait été pris dans l’autre.

(Édité)

“Si les émetteurs de cartes de crédit, comme le sera Apple à partir de cet été, peuvent se montrer si généreux, c’est qu’ils puisent plus ou moins profondément dans leur commission d’interchange. C’est un montant que la banque du commerçant reverse à la banque émettrice — ici, Apple —, et que cette dernière partage avec le consommateur.”

Au détail près qu’Apple n’est pas une banque. C’est GS la banque émettrice, Apple n’est qu’un client/partenaire de la banque qui appose sa marque (nom et logo), comme le sont et le font les compagnies aériennes (air france/delta et amex, southwest et chase, les hôtels ou autres.

@en ballade

Cette société est sensée gagner de l'argent.

Merci Mickaël

En France American Express permet un cashback indirect via son programme Membership Reward. Elle peux le financer car ses commissions sont beaucoup plus importantes. C’est possible mais long à mettre en place car indépendant du système CB.

J’espère qu’on aura ce système de cashback en Belgique au moins

@Depret Lucas

La limite de commission étant européenne, la réponse est non. L’offre Apple Card si elle arrive en France/Belgique sera très certainement pour les pays de la zone euro dans les mêmes conditions

@marc-5

On peut toujours espérer ?♂️

@Depret Lucas

La banque derrière cette carte perdrait de l’argent comme expliqué dans l’article, donc y a zéro illusion à se faire

@marc-5

Oui enfin hâte de voir ce que ça va donner en Belgique mais dans tout les cas plus tard j’habiterais en Suisse ??

Les mecs arriveraient presque à te faire croire que tu gagnes de l’argent en dépensant.

En fait, un peu quand même.

Exemple: je vais à l'épicerie et je sors avec une facture de 100$.

- En payant par carte débit, je sors 100$ de mon compte bancaire.

- En payant crédit sans avantage, je m'avance 100$ que je paye à la fin du mois.

- En payant crédit avec avantages (2% de retour par exemple), je m'avance 100$ que je paye à la fin du mois et je reçois 2$ dans mon compte. Mon achat m'a donc coûté 98$ au lieu de 100$.

Mon achat me coûtera toujours la même chose, peu importe le mode de paiement. Par contre, il y en a un qui m'en redonne un peu.

@gabou009

Moui. Certes. Néanmoins l’argent ne poussant pas sur les arbres, j’ai toujours tendance à penser que si une banque distribue de l’argent celui-ci provient d’une manière ou d’une autre du particulier.

@gabou009

Tu crois que le système de cashback d’Apple en Belgique ou en France ?

@gabou009 Il est bien ton exemple...sauf qu'il est totalement faux.

1. Comme expliquer dans l'article, les émetteurs de moyens de paiement financent ces avantages grâce aux commissions interchanges...sauf que ces commissions sont payés in-finé par ton épicier qui ne manquera pas de t'augmenter ta facture en caisse.

2. Le plus important, une carte de crédit, avec ou sans avantages s'accompagne TOUJOURS d'un taux d'interêt...élevé...très élevé. Aux US, cela va de 15% à 50% variable! Bien sur, ils allèchent toujours le CON-sommateur avec des offres de lancement à 0% te poussant à consommer toujours plus, te donnant même l'impression de gagner de l'argent en dépensant (bah oui à les croire tu n'as pas d'intérêt à payer, un cashback et un credit qui peut générer de l'intérêt, ils sont sympa quand même les banquiers avec tous ces cadeaux non ?). Mais après quelques mois, le piège se referme, tu deviens captif...ils le savent...tu es niqué. Et comme si cela ne suffisait pas, ces cartes sont aussi toutes assorties de frais "cachés" tel que frais de financement, frais sur limite de credit, frais annuel administratif etc etc...les banques sont très créatives surtout quand la majorité des gens ne lisent pas leurs contrats.

Le meilleur moyen de payer moins chère tes courses chez l'épicier, c'est toujours de payer au debit.

@charliedeux

Sauf qu’Apple ne fera pas comme toutes les banques avec des frais cachés, etc... ?

@Depret Lucas

“Sauf qu’Apple ne fera pas comme toutes les banques avec des frais cachés, etc... ?”

Il n’y a pas de frais cachés, tout est inscrit noir sur blanc en caracteres gras. Si le mec depense plus que ce qu’il gagne, alors il aura 15-20% de frais. Et c’est comme ca que la banque fait son business (pas Apple d’ailleurs, ils s’en foutent si tu fais faillite, c’est Goldman Sachs qui cherchera a recouvrir ses creances).

@Paquito06

On verra comment ça se passera

@Depret Lucas

On sait deja comment ca va se passer. Rien d’extraordinaire puisque ca existe deja.

N'imaginez pas qu'Apple fasse quoi que ce soit de différent avec cette carte AppleCard.

Cette carte n'est qu'une carte Goldman Sachs avec un joli logo Apple. La banque c'est Goldman Sachs et vu les requins que c'est...

Dans cette affaire Apple a juste passé un accord avec cette banque avec probablement de jolies sommes à la clé pour donner à Goldman Sachs un accès privilégié à la clientèle Apple.

D'ailleurs quand Apple insiste beaucoup sur la confidentialité en expliquant qu'ils n'ont aucune information sur les achats effectués avec la carte, c'est TRÈS trompeur! Car si Apple n'a probablement aucune info (aucune raison d'en douter), ce n'est pas le cas de Goldman Sachs qui a nécessairement tous le details des achats (comme toutes les banques proposant une carte de crédit), vu que c'est la banque qui paye chacun des achats. Goldman Sachs va donc faire comme tous les autres, un profilage détaillé de chaque utilisateur de l'AppleCard (vue que c'est ce qui justifie le cashback que verse ces banques).

@SyMich

On va voir comme ça se passera ;)

Les frais de crédit tu ne les paies que si tu ne rembourses pas ta carte de crédit. Ça prend 3 clics pour que ça soit fait automatiquement tous les mois ...

Et je n'ai pas plus de frais cachés sur ma carte de crédit ici que sur ma française ! C'est même le contraire je pense.

Puis bonne chance pour monter ta côte de crédit ici si tu paies tous avec la carte de débit. Autant tout payer avec la carte de crédit, et ça ramène le cashback en plus.

Et les quelques commerces qui n'en veulent pas, tu te retrouves à devoir payer en cash/débit.

@kevinpz

En Belgique par exemple, on peut tout payer avec une carte de crédit maintenant en France je ne sais pas ?♂️

@Depret Lucas

On ne peut pas tout payer avec une carte de crédit. Jamais vu de boulangerie, boucherie ou même de supérette chez qui on peut payer avec Visa ou autres...

@asseb

Ah bon moi j’en ai ?♂️

@scanmb

Oui, en carte de débit genre Maestro

@asseb

Il y’a aussi carte de crédit ? :)

@Depret Lucas

C’est étrange, tant à Namur, qu’à Mons ou Bruxelles, la plupart du temps les paiements par carte de crédit (et parfois même de débit) sont refusés pour les petits montants dans les petits magasins. Seules les grandes enseignes ne font pas de chichis (Carrefour, mestdagh, panos...)

@asseb

Si tu vas dans des petits trucs peut-être mais en tout cas Delhaize, Colruyt,... ça fonctionne

@Depret Lucas

Oui, c’est ce que je dis depuis le début. Qu’on ne peut pas TOUT acheter avec une carte de crédit en Belgique (et c’est tant mieux)

@asseb

Pour un usage quotidien tu peux ;)

@asseb

“On ne peut pas tout payer avec une carte de crédit. Jamais vu de boulangerie, boucherie ou même de supérette chez qui on peut payer avec Visa ou autres...”

En Europe c’est beaucou moins courant, mais aux US c’est tres courant de regler n’importe quel montant avec une carte de credit. Apple Pay pour $2 a la boulangerie, c’est commun. Le cash est utilise quand le commercant n’accepte pas de carte. Mais des fois, c’est le contraire, le magasin n’accepte pas de cash. Dernier exemple en date, le Decathlon (premier vrai Decathlon aux US) qui ouvre ce weekend à San Francisco: ils ne prennent que le paiement par carte, pas de cash.

@Paquito06

Je crois qu’@asseb parlait de la Belgique.

En France, il est désormais courant de payer avec une carte de crédit dans les boulangeries pour des montants de 1 ou 2€, généralement avec la technologie sans contact.

@Paquito06

« ils ne prennent que le paiement par carte, pas de cash »

On peut refuser la monnaie nationale ?

@Bigdidou

“On peut refuser la monnaie nationale ?”

Aucun loi federale aux US oblige une personne, un commercant ou un business privé a accepter la monnaie fiduciaire. Une loi etatique peut changer ca eventuellement, mais pas dans l’Etat de Californie du moins. Si un magasin n’accepte que d’etre payé par amex, par billet ou par apple pay, c’est son droit.

@Paquito06

C’est étrange, qu’on puisse refuser la monnaie de son propre pays, quand même.

Bon, ça reste un magasin particulier, mais imaginons dans un monde dystopique que ça se généralise....

@Bigdidou

Ce n’est pas qu’un magasin, bcp d’autres ont tendance a moins accepter de cash. Moi le premier, si je peux me passer de cash a retirer, trimballer, etc., ca m’arrange. Les pays nordiques se dirigeront vers un system no cash les premiers. C’est qu’une question de temps.

@Paquito06

Comme quoi...

Autant je comprends le côté pratique, autant la perspective d’une dépendance totale aux banques m’inquièterait.

Je trouve surprenant qu’on puisse avoir le droit de refuser la monnaie nationale pour le quotidien, et je pensais, dans mes représentations, que les américains étaient plus attachés à leur dollar papier.

@Bigdidou

En France je crois qu’on ne peut plus payer au dela de 1,000€ en espece? On entre dans un Apple Store on fait pas grand chose avec 1,000€. Tout passe par carte maintenant.

Aux US, ceux qui acceptent que du cash, c’est souvent les resto pour eviter de declarer.

@Paquito06

« on fait pas grand chose avec 1,000€ »

Il y a pas mal de gens qui vivent un mois tout compris avec 1000 euros.

Le SMIC net, c’est 1171 €.

Faut revenir à la réalité, parfois.

@Bigdidou

Faut pas avoir l’esprit selectif, j’ai bien precisé dans un Apple Store. Certainement, 1,000€ c’est beaucoup pour 90% des gens.

Pages