Apple Card : un cashback quasiment impossible à importer en France

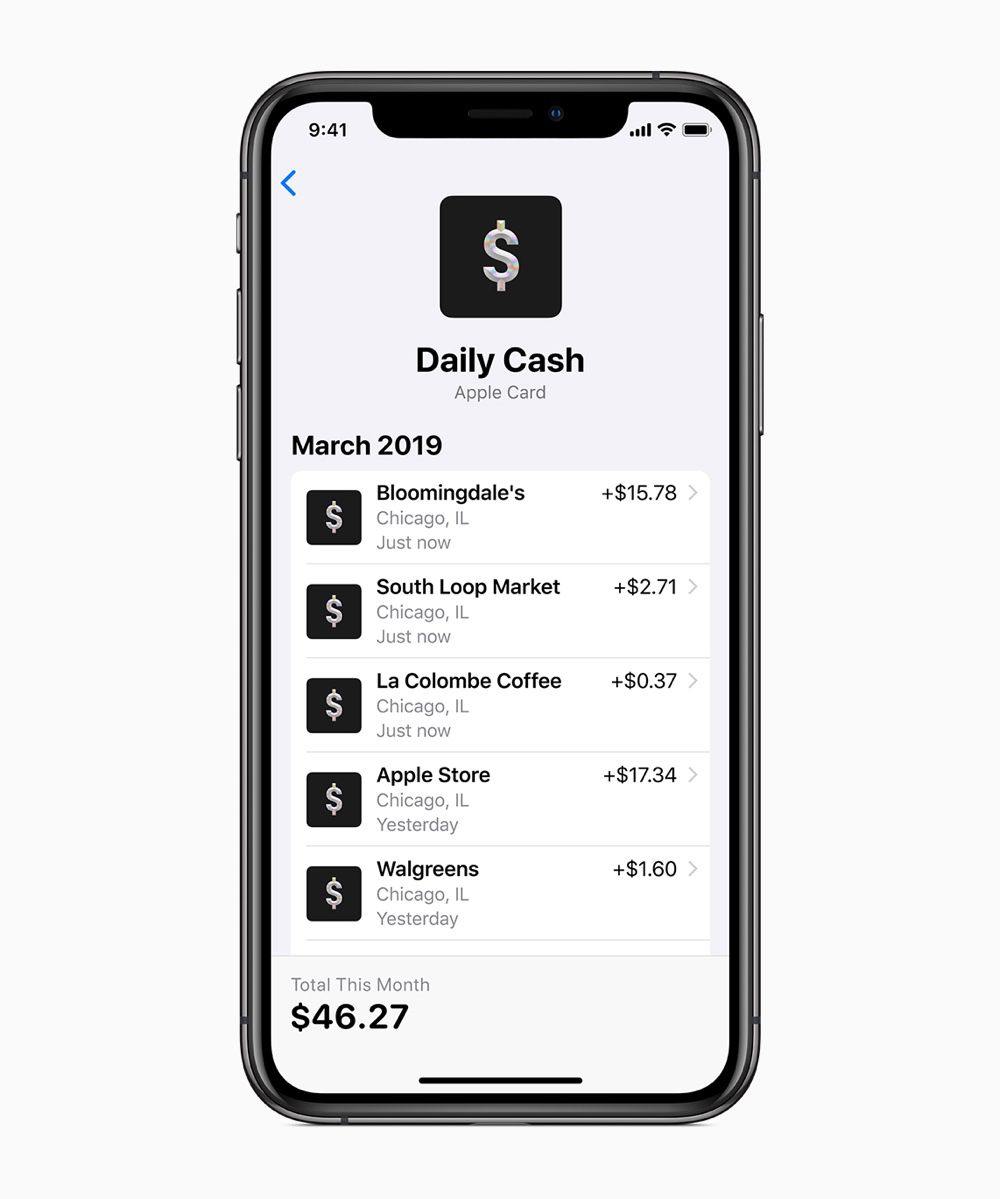

Un des attraits de l’Apple Card, c’est son système Daily Cash de cashback, ces remises en argent que l’utilisateur recevra à chaque fois qu’il utilisera sa rutilante carte de crédit Apple. Un achat sur l’App Store, iTunes, dans une application iOS, dans un Apple Store en ligne ou physique ? Bim, l’Apple Card reversera 3% de la transaction. Utiliser Apple Pay dans un commerce ? L’utilisateur reçoit 2% du montant de l’achat. Et s’il se sert de la carte métallique, la remise en argent est de 1%.

Cet argent pourra ensuite servir à combler le solde de la carte de crédit, être envoyé à un ami, ou encore tout simplement abonder son compte en banque (lire : Apple Card : on fait le point sur la carte de crédit d'Apple). Ce système de cashback est fort alléchant… mais si d’aventure le constructeur se décidait à lancer son Apple Card en France, il est fort probable que les utilisateurs du cru feront une croix sur Daily Cash.

Si les émetteurs de cartes de crédit, comme le sera Apple à partir de cet été, peuvent se montrer si généreux, c’est qu’ils puisent plus ou moins profondément dans leur commission d’interchange. C’est un montant que la banque du commerçant reverse à la banque émettrice — ici, Goldman Sachs le partenaire d’Apple —, et que cette dernière partage avec le consommateur.

Si Apple peut se permettre de reverser jusqu’à 2% sur des achats effectués depuis un compte Apple Card avec Apple Pay, c’est que l’interchange tourne autour de 2% aux États-Unis (la commission va bientôt augmenter, selon le Wall Street Journal). Quant à la gratification de 3% reversée sur un achat réalisé dans une des boutiques du constructeur, le 1% supplémentaire est un effort d’Apple qui récompense ainsi ses bons clients.

Le problème, c’est que l’interchange est notablement plus réduit en Europe. Comme le rappelle le site Ma Neobanque, depuis juin 2016 l’Union européenne restreint cette commission à 0,20% pour une carte de débit ou prépayée, et à 0,30% pour une carte de crédit. Il est donc illusoire de penser qu’Apple conservera le niveau de cashback américain pour le vieux continent, si d’aventure l’Apple Card devait y être lancée.

Les programmes de fidélité et de récompenses proposés par les banques sont généralement le résultat d’un accord avec quelques commerçants (comme Malicea pour le Crédit Agricole). On trouve bien peu d’établissements bancaires offrant un « vrai » système de remise en argent à ses clients. C’est toutefois le cas de Revolut, qui verse un cashback de 0,10% sur chaque achat ; la commission brute touchée par la fintech est de 0,20%, une somme qui sert non seulement à rémunérer le client, mais aussi les partenaires de la banque.

Cet interchange réduit au strict minimum est peut-être la raison pour laquelle Revolut n’a toujours pas activé Apple Pay, malgré une annonce remontant à… février 2018. La banque devra en effet reverser une commission à Apple à chaque achat réalisé avec le service de paiement mobile, ce qui ne lui laissera plus grand chose pour se rémunérer… voire rien du tout. Ce n’est pas un problème avec Samsung Pay et Google Pay, qui ont fait le choix de ne rien toucher sur les transactions.

@charliedeux

“1. Comme expliquer dans l'article, les émetteurs de moyens de paiement financent ces avantages grâce aux commissions interchanges...sauf que ces commissions sont payés in-finé par ton épicier qui ne manquera pas de t'augmenter ta facture en caisse.”

Le systeme bancaire existe deja. Ce n’est pas la carte Apple/GS qui arrive cet ete sur le marche nord americain qui va changer la donne. L’epicier, que tu payes avec une carte apple ou amex, a deja inplemente les frais dans son business plan. Donc rien n’augmentera avec la carte Apple.

“2. Le plus important, une carte de crédit, avec ou sans avantages s'accompagne TOUJOURS d'un taux d'interêt...élevé...très élevé. Aux US, cela va de 15% à 50% variable!”

Le taux le plus eleve pour une carte de credit aujourd’hui est de 36% (une carte, une banque, la First Premier Bank). En moyenne, c’est 17%. Ca varie de 0% d’APR a 36%, donc (generalement 13%-24%). Pas de 15% à 50%, faut pas raconter n’importe quoi non plus. D’ailleurs j’ai deux cartes qui ont 0% d’APR.

“Le meilleur moyen de payer moins chère tes courses chez l'épicier, c'est toujours de payer au debit. “

Bah non... sauf s’il indique explicitement au client qu’il y aura des frais supplementaires lors du paiement avec tel type de carte (amex, visa, mastercard ou autre) sinon il y a aucun interet a utiliser une debit, c’est comme utiliser du cash, ca rapporte rien, et ca fera pas baisser ta facture. Faut simplement savoir utiliser sa credit card en faisant marcher son cerveau, et on est recompensé. D’ailleurs, il n’y a que les personnes qui ont un mauvais credit score (ou mineures) qui utilisent des cartes de debit car ils n’ont pas acces aux credit card.

@Charliedeux Tu ne comprends pas très bien le système... Un commerçant ne peut pas augmenter un prix à la caisse selon le mode de paiement. C'est illégal. Ce qu'il peut faire, c'est d'augmenter les prix affichés.

Alors, que je paies comptant, débit ou crédit, le montant de ma facture est le même. C'est le travail du commerçant de décider quel moyen de paiement il accepte selon ses marges, ses besoins et sa clientèle cible.

American Express, par exemple, demande des frais supérieurs aux autres, elle est donc acceptée à peu d'endroits. Apple l'accepte, mais ma petite épicerie locale, non.

Les cartes de crédits sont si répandues en Amérique, il y a une concurrence si forte que le marché s'est régulé et les cartes standards (Visa et MasterCard) des banques et des grandes institutions n'ont pas de frais interchanges exorbitants, sinon elles seraient acceptées nulle-part.

Costco (un énorme magasin grande surface américain), par exemple, négocie avec les réseaux de cartes pour avoir les frais les plus petits possibles. L'entreprise a longtemps accepté uniquement les cartes Visa. Aujourd'hui, ce ne sont que les cartes MasterCard. On peut toutefois payer débit et cash en tout temps.

J'allais oublier! Les frais de 15% ne sont pas les frais de réseaux. Ce sont les frais d'intérêts si tu ne rembourse pas à temps et ils ne s'appliquent qu'à toi. Rembourse à temps et tu ne paie pas ces frais.

Le taux moyen d'interchange est de 1,5% par transaction. Le commerçant perd donc 1,50$ sur chaque tranche de 100$.

Perso: J'ai une carte MasterCard sans frais avec ma banque qui me redonne 1,5% de cashback à la fin du mois et une carte American Express sans frais qui me donne des points voyage. Si je rembourse à temps, ces cartes me coûtent un gros 0$.

@gabou009

“Un commerçant ne peut pas augmenter un prix à la caisse selon le mode de paiement. C'est illégal. Ce qu'il peut faire, c'est d'augmenter les prix affichés.”

Ce qu’ils font, du moins aux US, c’est de demander un minimum (souvent $10, à NYC ou SF par exemple pour payer par carte). Car il y a un fixe plus un %, donc si un client veut regler $1 en carte et que Amex prend $.50+4.5% de commission, pauvre commercant il lui reste pas grand chose.

“Costco (un énorme magasin grande surface américain), par exemple, négocie avec les réseaux de cartes pour avoir les frais les plus petits possibles. L'entreprise a longtemps accepté uniquement les cartes Visa. Aujourd'hui, ce ne sont que les cartes MasterCard. On peut toutefois payer débit et cash en tout temps.”

Costco prend tout sauf Amex (je paye en Visa). Mais comme tu l’as dit plus haut, Amex sont les plus onereux sur les fees avec les commcerces, donc c’est ce qui passe le moins meme aux US, chez eux.

Les commerçants adaptent les prix en fonction de la commission à 0,2% ou 3%+cashback.

On le voit en France avec l'effet ventes privées hors soldes avec des remises de 50%. Comme c'est hors soldes la vente n'est pas effectuée à perte (c'est interdit avec répression des fraudes à la clé), donc, il se font au moins 50% de marge et il est probable qu'il reste une belle marge. Le prix d'origine est adapté pour pouvoir proposer 50% de réduction. C'est plus vendeur que de le vendre directement 50% moins cher.

Ces méthodes ferait passer Apple pour exemplaire avec ses prix fixes et sa marge à 30% (marge normale pour prospérer)

Ça serait bien que les banques innovent un peu plus en ce qui concerne l’UX justement. Il y a beaucoup à faire à tous les niveaux et ils n’ont pas l’air très préssé..

Pas du tout, merci les règles Européennes pour les 0,2% de commission (nous disposons d'une réduction à la source)

@frankm

C’est à dire ?

Pour info, la carte Fnac MasterCard (gratuite) reverse 1% de cashback de tous les achats (y compris HORS Fnac) sur le compte Fnac adhérent.

La somme récoltée peut être dépensée en achat à la Fnac.

C’est assez intéressant. Je l’utilise depuis 2 ans environ.

Il y a donc au moins un programme en France qui se permet des largesses, qu’Apple pourrait imiter.

Vivant au Japon, je suis quasiment sûr que cela fasse un bide ici.

En effet la carte de fidélité de yodobashi camera offre déjà 5% de cash back sur les produits apple, celle de bic camera , epeos ou Labi font de même donc je vois mal les japonais se jeter sur cette carte.

@masahiro

Peut-être que le taux du cashback va s’aligner chez vous ;)

Ce qui m’ennuie dans cette affaire c’est le mariage APPLE/GS. Les deux adorent l’argent, les preuves ne manquent pas et le comportement de la GS a conduit il n’y a pas si longtemps à un crac qui a causé de nombreux drames grâce à un petit génie financier qui savait gagner de l’argent sur l’endettement des pauvres. Conclusion : je vais continuer à utiliser ma CB habituelle proposée par une grande banque française. Je sais bien, sortir son précieux lors du passage en caisse, ça en jette, mais les banques ne travaillent pas gratuitement, ni Apple.

Ici en Grece, Alpha Bank propose une carte Mastercard Affinity ayant un cashback de 2,5% pour toute utilisation, soit directe soit en web banking, sont exclus bien sur les reglements au profit des taxes et impots. Le montant acquis est a utiliser uniquement aupres des magasins du groupe Inditex (Zara, Zara Home, Massimo Dutti, etc...)

@christos1414

Vu l’historique de Goldman Sachs avec la Grèce, comment ce partenariat avec Apple est-il perçu chez vous ?

Ici, pour l'instant, aucun commentaire so wait and see !

@scanmb

C’est dangereux avec les cartes carrefour et compagnie car tu dois rembourser à la fin du mois et pas maintenant donc c’est un risque et tu n’as pas vraiment de cashback.

C’est pas pour rien qu’on appelle l’Europe le Vieux Continent ???

Dire qu’on est en train de se faire dépasser par la Chine, l’Inde et l’Afrique sur de nombreux sujets

Bientôt le Tiers ou le Quart Monde ce sera l’Europe

Moi ça me va bien que sur le "vieux" continent les frais bancaires soient plus de 10 fois inférieurs à ceux pratiqués en Amérique du Nord... au final c'est quand même le consommateur qui les paye ces frais (même si on lui fait miroiter un possible remboursement partiel de ces frais via ce cashback "miroir aux alouettes")

@SyMich

“Moi ça me va bien que sur le "vieux" continent les frais bancaires soient plus de 10 fois inférieurs à ceux pratiqués en Amérique du Nord... au final c'est quand même le consommateur qui les paye ces frais (même si on lui fait miroiter un possible remboursement partiel de ces frais via ce cashback "miroir aux alouettes")”

C’est mal connaitre le systeme. 10x inferieur? En 10 ans aux US, jamais eu de frais bancaires.

Vous avez lu l'article???

Les 2% que paye le commerçant aux USA sur chaque paiement par carte, ne sont que de 0,2% en Europe. Qui paye ces commissions au final selon vous? Vous ne pensez pas que les commerçants les répercutent dans leurs prix de vente?

@SyMich

“Vous avez lu l'article???

Les 2% que paye le commerçant aux USA sur chaque paiement par carte, ne sont que de 0,2% en Europe. Qui paye ces commissions au final selon vous? Vous ne pensez pas que les commerçants les répercutent dans leurs prix de vente?”

Vous avez lu les commentaires? Le systeme est en place depuis des decennies aux US. Les commercants integrent deja cette commission (ou demandent un montant minimum au passage en caisse pour utiliser une credit card afin de ne pas perdre de l’argent). Le consommateur paye, certainement. Mais la marge peut etre reduite. L’epicier du coin vous fera payer plein pot, pas une grande chaine comme Whole Foods, Macy’s ou... Apple. Et l’arrivee d’Apple Card ne changera rien. Enfin, ce n’est pas 2% ou 0,2%, mais bien plus.

http://blog.unibulmerchantservices.com/how-much-does-it-cost-you-to-accept-american-express-cards/

Je n'ai jamais dit que l'AppleCard allait changer quoi que ce soit ! Je ne vois pas pourquoi d'ailleurs, vu que c'est une carte comme il en existe déjà des dizaines...

Je dis juste que je suis bien contente du "vieux" continent où les commissions sont 10 fois plus faibles qu'en Amérique du Nord... RIEN de plus.

@SyMich

Totalement d’accord. J’aimerais bien que les commissions soient moins elevees ici aussi, mais le systeme fait que tout est plus eleve ici (transports, internet/tv, etc). Du coup c’est pour cela que les programmes de cashback existent aussi (societe de conso mise a part). La pillule passe mieux pour le commercant/client.

@Paquito06

C’est quand même plus sain d’avoir une commission de 0,2% et pas de cash back non ?

Au final, tous ces systèmes sont faits pour piéger les plus fragiles. En cela c’est honteux.

@Finouche

“C’est quand même plus sain d’avoir une commission de 0,2% et pas de cash back non ?

Au final, tous ces systèmes sont faits pour piéger les plus fragiles. En cela c’est honteux.”

Ca parait plus sain sur le papier.

Mais lorsque je vivais en France, j’avais le choix entre 4 banques: BNP, SG, CA, BPCE. Dans chacune d’elle, c’etait des frais de tenue de compte, des frais de carte, etc., et aucun privilege ni programme de fidelite. Depuis que j’ai bascule sur un modele americain (que ce soit en Asie ou aux US), la banque me coute plus rien et me rapporte $1,000/an. Je vais pas cracher dans la soupe.

Le systeme est fait pour pieger les moins armés cerebralement parlant, c’est certain. Mais c’est comme ca de partout, que ca soit avec une carte de credit ou autre chose.

@Paquito06

"Mais c’est comme ca de partout, que ca soit avec une carte de credit ou autre chose."

C’est sûr. J’aime encore espérer en un monde meilleur malgré mon grand âge. Un bisounours pour certains ?

Et surtout je n’aime pas l’idée que la faiblesse des plus démunis (ce qui ne veut pas dire les plus bêtes) profitent aux mieux lotis.

@Finouche

“C’est sûr. J’aime encore espérer en un monde meilleur malgré mon grand âge. Un bisounours pour certains ?”

Pareil. Mais pour avoir travaillé pour des banques comme Societe Generale ou Goldman Sachs, je me fais plus d’illusion.

“Et surtout je n’aime pas l’idée que la faiblesse des plus démunis (ce qui ne veut pas dire les plus bêtes) profitent aux mieux lotis.”

Zero repartition. Mais dans la Silicon Valley, on travaille sans relache pour un monde meilleur ?

Bravo d'avoir trouvé une banque gratuite.

@frankm

“Bravo d'avoir trouvé une banque gratuite.”

Aux US, elles le sont toutes en remplissant certaines conditions.

Avec Chase par exemple, aucune tenue de compte si je laisse $1,500 sur un compte minimum, sinon c’est $25/mois. Aucun frais lié aux devises à l’etranger. Je paye ma carte de credit a temps chaque mois donc pas d’APR. il suffit de savoir tirer profit du systeme et oui, ca peut etre gratuit. Virement electronique gratuit quand le montant n’excede pas $2000 (il suffit d’en faire deux separes chaque mois pour payer un loyer et donc zero frais). Retrait de cash aux ATM de la banque pour avoir zero frais (ou dans n’importe quel magasin qui offre du cash back au paiement caisse quand on utilise sa carte de debit), zero frais. Mais si tout le monde procedait de la sorte, les babques feraient moins d’argent ?

Ça se voit que le système monétaire est basé sur la rotation de l’argent-dette

A noter que pour la Canada, ces remises sont puisé à même le profit du commerçant: si la remis est de 2%, et le frais de 2%, le commerçant se fait facturer 4% sur cette transaction par la banque lors du dépot. C’est un des facteurs qui fait en sorte que la vente au détail s’écroule en Amérique: les commerçant sont obligé d’augmenter leur prix: les ristourne atteigne des montants stratosphériques... mais il n’y a pas de cadeau dans ce système!

Accord de crédit sérieux

Votre rêve est de réaliser un projet et vous désirez faire un crédit mais toutes vos tentatives d’obtention de crédit ont été vaines. Une opportunité s’offre à vous maintenant. Pour tous vos besoins de crédit, veuillez nous adresser votre demande de crédit tout en nous faisant connaitre le montant que vous désirez emprunter. Nous sommes disponibles 24 heures sur 24 heures par email et nos conditions d’offre de crédit sont très simples et accessible à tout le monde.

Vous oubliez un paramètre énorme.

Non seulement on reçoit des cashback monstrueux et bien mieux que la carte Apple (j’ai entre 3 et 6% de remise sur toutes mes catégories d’achat en utilisant la bonne carte) mais en plus les cartes donnent des avantages monstrueux et des bonus d’ouverture de plus de 500$. Je voyage gratuitement à toutes mes vacances juste avec les bonus de carte.

Tout ce système est permis certes grâce aux commission mais surtout grâce à l’argent que c’est boites fond en crédit. Toute carte de crédit aux US qui n’est pas payée en fin de mois se transforme en crédit à 20%. Des millions d’américains inconscients dépensent l’argent qu’ils n’ont pas et se retrouvent avec ces crédits qui remplissent les banques qui peuvent du coup se permettre de proposer ces cashback avantages et bonus, au profit des gens comme moi.

A noter que même avec 1$ sur mon compte en banque, avec toutes mes cartes je peux dépenser 150 000 dollars demain sans problème. Certaines cartes offrent des limites de 30000 ou plus. Welcome to the states $

Pages