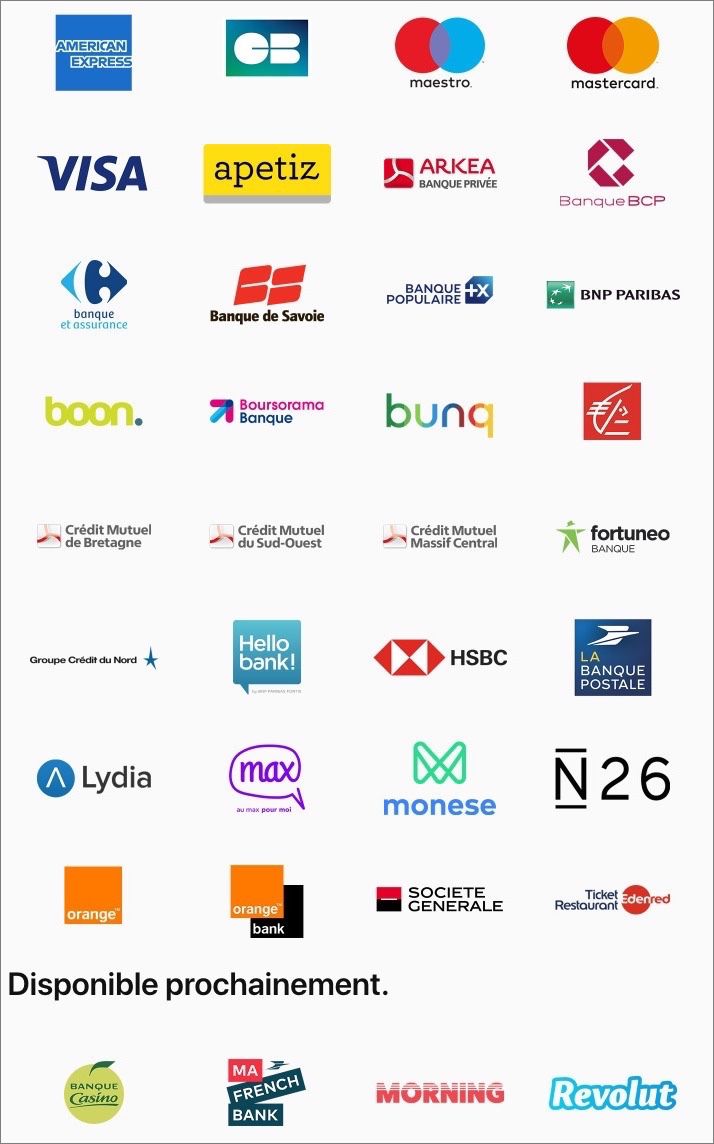

En l’espace d’un an la tendance s’est inversée. De majoritaires, les grandes banques françaises boudant Apple Pay sont devenues minoritaires.

Il aura néanmoins fallu un moment avant que la situation se débloque. BPCE (Banque Populaire et Caisse d’Épargne) est resté pendant un an et demi le seul groupe à prendre en charge le service d’Apple. La Société Générale a sauté le pas début 2018, puis elle a été rejointe un an plus tard par BNP Paribas, HSBC et dernièrement La Banque Postale.

Chaque nouvelle compatibilité est vécue comme un affront pour les possesseurs d’iPhone qui ne sont pas dans la « bonne » banque. C’est tout particulièrement le cas pour les clients du Crédit Agricole, qui ont eu non seulement de faux espoirs, mais aussi le pied de nez ultime la semaine dernière : la prise en charge de Samsung Pay par leur banque.

Une affaire de gros sous

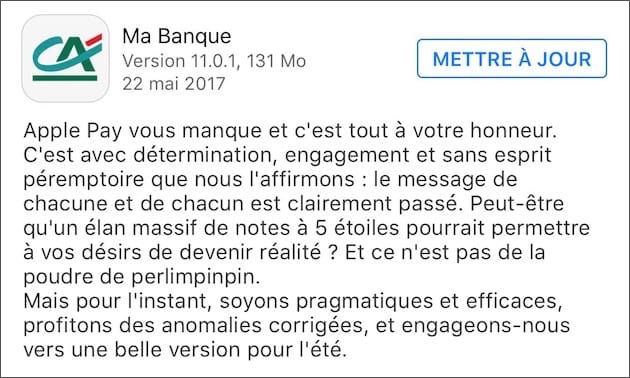

Le Crédit Agricole, première banque française en nombre de clients particuliers, a une histoire tortueuse avec Apple Pay. D’après nos informations, la banque a travaillé pendant un temps sur son intégration. En mai 2017, dans des notes de version mémorables, elle a même laissé entendre que le service allait arriver un jour. Cette annonce qui ne devait pas être de la poudre de perlimpinpin a finalement bien été une carabistouille.

Depuis, aucune nouvelle ou presque. Sur Twitter, la banque répète en boucle à ses clients mécontents qu’elle « travaille sur le sujet d’Apple Pay », sans plus de précision.

Si la prise en charge de Samsung Pay ressemble à un pied de nez en direction des possesseurs d’iPhone, elle montre aussi que le Crédit Agricole n’est finalement pas fermé à une autre solution de paiement mobile que Paylib. La banque a insisté sur ce point dans une réponse qu’elle nous a transmise la semaine dernière :

Nous continuerons à développer Paylib, mais nous voulons aussi offrir à nos clients un large panel de solutions de paiement digital pour leur faciliter l’accès à des solutions tierces. Aujourd’hui, le lancement de Samsung Pay constitue donc une première concrétisation de cette stratégie. (passage en gras dans la réponse fournie, ndlr)

Il faut comprendre que d’autres solutions de paiement mobile devraient arriver un jour ou l’autre. Mais pourquoi Samsung Pay avant Apple Pay, pourtant lancé depuis plus longtemps ? Sans aucun doute pour une raison financière. Contrairement à Apple, Samsung ne prélève pas de commission auprès des banques pour chaque transaction réalisée.

Jugée trop gourmande au départ par la plupart des banques, Apple a mis de l’eau dans son vin au fil du temps. Le Monde affirmait mi–2018 qu’Apple avait revu à la baisse les conditions de ses partenariats, notamment en ce qui concerne l’engagement publicitaire demandé aux banques. En 2016, le groupe BPCE avait dépensé 19 millions d’euros en réclames Apple Pay. Ce n’est pas un hasard si plusieurs grands groupes ont finalement adopté le service ces douze derniers mois.

Le Crédit Mutuel Alliance Fédérale (à ne pas confondre avec le Crédit Mutuel Arkéa qui fait déjà partie des partenaires d’Apple) va faire un premier pas dans les prochaines semaines avec sa filiale Banque Casino. Cela servira peut-être de test grandeur nature avant un éventuel élargissement aux différentes fédérations et au CIC. Contacté, le groupe ne nous a pas répondu.

AXA Banque nous a indiqué pour sa part qu’Apple Pay était « un enjeu qui est intégré dans le planning stratégique. » Selon AXA Banque, le sujet est « très complexe » pour deux raisons :

Comment mettre un place ce système compte tenu de la taille d’un établissement bancaire comme AXA Banque ? Comment procéder avec un système informatique lié à différentes fusions ? Ce sont les raisons pour lesquelles, AXA Banque prend le temps d’analyser tant la dimension technique que le modèle économique.

La concurrence n’attend pas

Ce temps d’analyse profite à de nouveaux entrants. Car tous les clients ne restent pas les bras croisés à attendre que leur banque adopte Apple Pay. Les plus informés ont ouvert un compte gratuit chez N26 (700 00 utilisateurs en France), Lydia (1,7 millions d’utilisateurs) ou Orange Bank (250 000 clients).

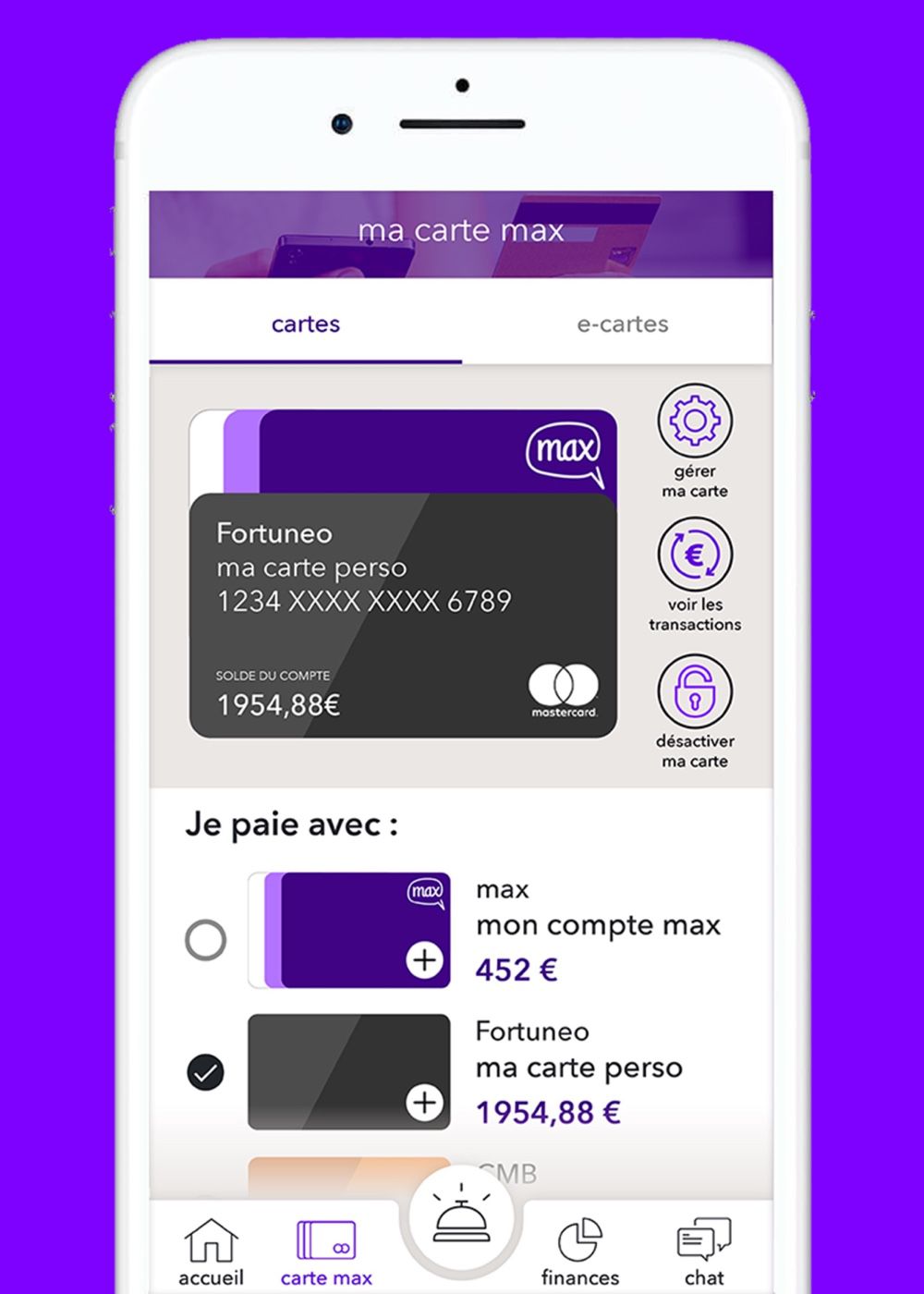

Une autre solution appréciée est max, un service appartenant au Crédit Mutuel Arkéa qui permet de regrouper toutes ses cartes bancaires sur une seule carte. max permet ainsi de rendre compatible avec Apple Pay une carte qui ne l’était pas à l’origine.

Mine de rien, en tardant à adopter Apple Pay, les banques traditionnelles poussent certains de leurs clients, en particulier les plus jeunes, vers de nouveaux acteurs. Ceux-ci ne sont pas encore en mesure de remplacer totalement les banques historiques, sauf peut-être Orange Bank qui propose en plus un chéquier et un IBAN français, mais ils en ont l’ambition et s’ancrent petit à petit dans les habitudes.

« La majorité des clients de N26 sont actifs, a déclaré Jérémie Rosselli, General Manager France, à banques-en-ligne.fr. Naturellement N26 devient la banque du quotidien de nos utilisateurs ». N26 vise les 2 millions d’utilisateurs à la fin de l’année, soit trois fois plus qu’actuellement.