On s'y attendait, c'est maintenant officiel : Apple va intégrer une fonction de TPE à l'iPhone. Il sera donc possible de recevoir des paiements directement depuis son smartphone. Baptisée « Tap to Pay », cette nouveauté est pour le moment réservée aux États-Unis et nécessite au minimum un iPhone XS. En pratique, il suffira de tenir son Apple Watch, son iPhone ou sa carte de crédit sans contact près de l'iPhone du vendeur pour effectuer un paiement.

La première plateforme à avoir signé un contrat avec Apple est Stripe, tandis que d'autres suivront plus tard dans l'année. La Pomme précise que le tout fonctionnera avec les cartes de crédit et de débit sans contact des principaux réseaux de paiement. Jennifer Bailey, vice-présidente d'Apple Pay et de Wallet a déclaré :

En collaboration avec les plateformes de paiement, les développeurs d'applications et les réseaux de paiement, nous faisons en sorte qu'il soit plus facile que jamais pour les entreprises de toutes tailles - des autoentrepreneurs aux grands détaillants - d'accepter de manière transparente les paiements sans contact et de continuer à développer leur activité.

Tap to Pay sur iPhone sera déployé dans les Apple Store aux États-Unis dans le courant de l'année. Une prochaine bêta d'iOS va apporter les SDK pour gérer tout cela, et la fonction sera disponible pour tous les développeurs. Cette nouveauté est le résultat du rachat de la société Mobeewave, pour laquelle Apple aurait déboursé 100 millions de dollars.

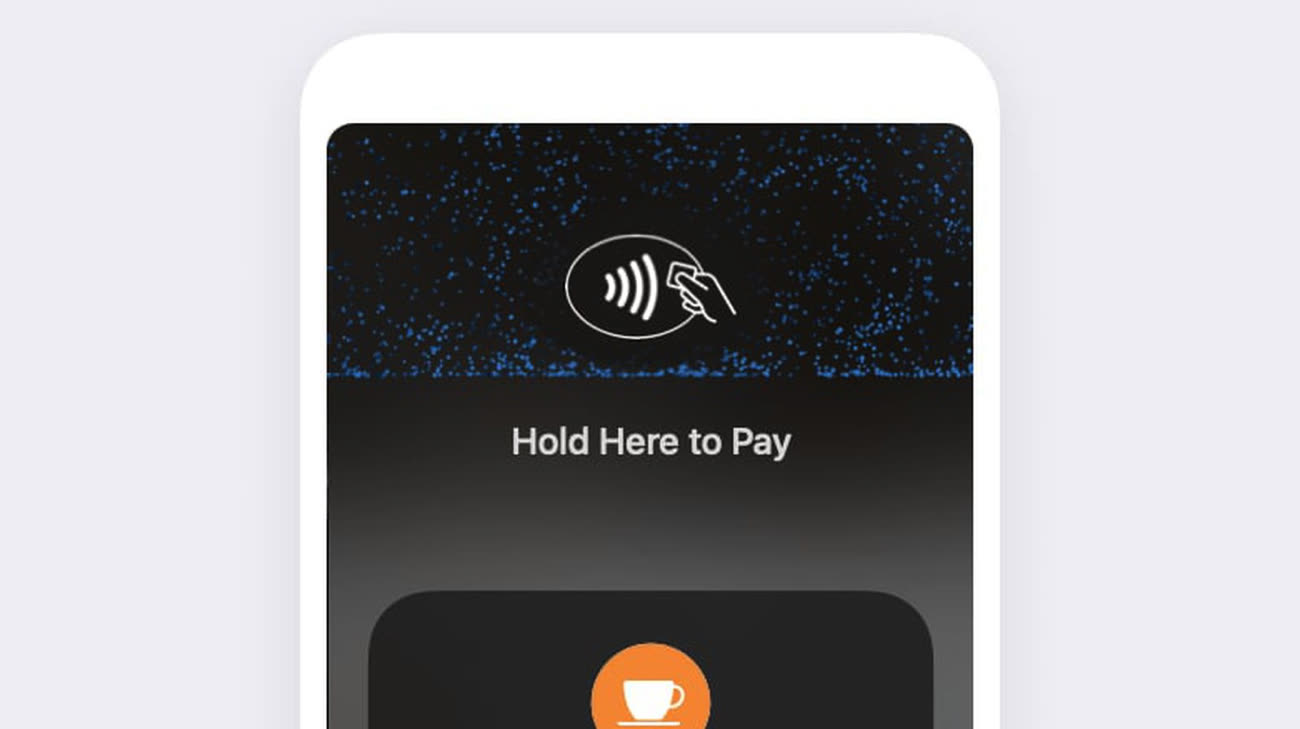

Mise à jour 20h — La bêta 2 d'iOS 15.4 intègre le code nécessaire au bon fonctionnement de la nouvelle fonction Tap to Pay, qui nécessite néanmoins que les applications tierces se mettent à jour. On peut néanmoins avoir une idée de l'interface de la fonctionnalité dans cette image repérée par Steve Moser :